Reklama

Spis treści

- Wydaliśmy na świecie 600 mld euro na kosmetyki, a będzie jeszcze więcej

- Francja przewodzi bezdyskusyjnie wśród największych eksporterów kosmetyków

- Najnowszy obraz polskiego sektora kosmetyków nie jawi się w najjaśniejszych barwach

- Jak wyglądamy na tle Europy?

- Liderzy pozostają liderami, czyli krajobraz biznesu kosmetycznego niemal nie zmienia się

Polacy wydawali na kosmetyki 78% tego, co Europa. Odstawaliśmy zwłaszcza pod względem makijażu. Eksport krajowych wyrobów cieszy się coraz większym zainteresowaniem cudzoziemców. Sprzedaż polskiego sektora kosmetycznego spadła w zeszłym roku o 9%. O 20% zmniejszyły się inwestycje. Przeciętny konsument wydał w 2024 r. prawie 130 euro, ale kwota do 2030 r. ma zwiększyć się istotnie.

Na łamach politykazdrowotna.com nieczęsto piszemy o kosmetykach. Nie jest to moim zdaniem sektor, który idealnie wpisuje się nawet w szeroko pojętą ochronę zdrowia. W rozumieniu prawa unijnego pod pojęciem produktu kosmetycznego należy rozumieć każdą substancję lub mieszaninę przeznaczoną do kontaktu z zewnętrznymi częściami ciała ludzkiego (naskórkiem, owłosieniem, paznokciami, wargami oraz zewnętrznymi narządami płciowymi) lub z zębami oraz błonami śluzowymi jamy ustnej, którego wyłącznym lub głównym celem jest utrzymywanie ich w czystości, perfumowanie, zmiana ich wyglądu, ochrona, utrzymywanie w dobrej kondycji lub korygowanie zapachu ciała. Z treścią rozporządzenia UE w sprawie produktów kosmetycznych w języku polskim zapoznasz się tutaj: https://eur-lex.europa.eu/legal-content/PL/TXT/PDF/?uri=CELEX:02009R1223-20250501.

Część kosmetyków służy utrzymaniu odpowiedniego dobrostanu zdrowotnego człowieka (np. kremy nawilżające), a część wyłącznie celom upiększającym (np. zestawy makijażu). Gdyby jednak odejść od kryterium funkcjonalności i poprzestać na oddziaływaniu, to okazałoby się, że kosmetyki mogą mieć wpływ na zdrowie ludzkie. Ich nieumiejętne wykorzystywanie z racji składu chemicznego jest w stanie wywołać działania niepożądane, w tym ciężkie, które często kończą się nawet hospitalizacją.

Reklama

W istotę działania kosmetyków wpisana jest ich tymczasowość. Po pewnym czasie tracą one swoje właściwości, co przekłada się na to, że trzeba ich ponownie użyć. Z tego powodu do spektrum sektora kosmetycznego nie zalicza się metod trwałej zmiany wyglądu, co odnosi się m. in. do makijażu permanentnego, przeszczepów skóry i włosów, operacji plastycznych czy implantologii stomatologicznej.

Wydaliśmy na świecie 600 mld euro na kosmetyki, a będzie jeszcze więcej

Biznes kosmetyczny to olbrzymia gałąź gospodarki. Według szacunków Statisty konsumenci wydali na kosmetyki 598 mld euro w 2024 r., czyli w przeliczeniu na dolary po ostatnim zeszłorocznym kursie 622 mld dol. To odpowiednik 68% PKB Polski w cenach bieżących.

Reklama

Prognoza Statisty sugeruje, że sprzedaż w segmencie kosmetycznym jeszcze wzrośnie – do 720 mld euro w 2030 r. (835 mld dol. przy założeniu stałości obecnego kursu EUR/USD na poziomie 1,16), co odpowiadałoby 64% rodzimego PKB.

Nie stanowi jakiegokolwiek zaskoczenia fakt, że największy popyt towarzyszył azjatyckim konsumentom. Kontynent jest najliczebniejszy populacyjnie na świecie (z ponad miliardowymi społecznościami w Indiach i Chinach). A do tego rośnie jego zamożność, co oznacza, że klienci mogą wydatkować pieniądze na dobra nie z kręgu pierwszej potrzeby, do jakich raczej należy zaliczyć kosmetyki, choć na przykład zapewne niektóre konsumentki byłyby innego zdania.

Reklama

Źródło: PKO BP za Statista

Wyróżnia się pięć głównych kategorii produktowych kosmetyków: pielęgnacja osobista, pielęgnacja skóry, makijaż, perfumy i wody toaletowe oraz technologia urody.

Pierwsze cztery kategorie prawdopodobnie nie nastręczają kłopotów co do identyfikacji, jakie produkty są tam sklasyfikowane. Tytułem obowiązku kronikarskiego można jedynie wspomnieć, że chodzi o kosmetyki do pielęgnacji włosów, pod prysznic i do kąpieli, do higieny jamy ustnej, dezodoranty oraz produkty do golenia (pielęgnacja osobista), kremy oraz mleczka do twarzy i ciała, produkty promieniochronne, ograniczające ekspozycję na UV, kosmetyki do pielęgnacji niemowląt i dzieci (pielęgnacja skóry), produkty makijażu twarzy i ust, lakiery i kosmetyki do pielęgnacji paznokci (makijaż), perfumy, wody toaletowe, mgiełki do ciała (perfumy i wody toaletowe).

Reklama

Mniej oczywiste są produkty z ostatniej kategorii – technologii urody. W tym przypadku chodzi o wykorzystanie zaawansowanych technologii takich jak: sztuczna inteligencja (AI), rzeczywistość rozszerzona (AR) i Internet rzeczy (IoT), których zadaniem jest poprawa rutynowych zabiegów pielęgnacyjnych i zapewnianie spersonalizowanych rozwiązań kosmetycznych (np. elektroniczna szczoteczka do oczyszczania twarzy czy inteligentne lustro kosmetyczne).

Są one o tyle warte uwagi, że w opinii Statisty, to właśnie kategoria technologii urody ma się okazać najbardziej przyrostowym segmentem kosmetycznym. Według tych szacunków cały rynek kosmetyczny będzie rósł w średniorocznym tempie (CAGR) w latach 2025-2030 na poziomie 3,4%, natomiast technologię urody ma cechować 4,5% dynamika wskaźnika.

Reklama

Szczegóły zostały zamieszczone na poniższej infografice. W tym zestawieniu moją uwagę zwracają między innymi statystyki dla lat 2020-2021. Sprzedaż w większości kategorii kosmetycznych wtedy „siadła” (poza przywołanymi technologiami urody), przy czym najbardziej było to odczuwalne w grupie makijażu oraz perfum i wód toaletowych, co jednoznacznie pokazuje, jakie spustoszenie dla sektora przyniosła epidemia COVID-19. Przymusowe i dobrowolne lockdowny spowodowały, że ludzie odczuwali mniejszą potrzebę używania wielu produktów kosmetycznych.

Reklama

Źródło: PKO BP za Statista

Francja przewodzi bezdyskusyjnie wśród największych eksporterów kosmetyków

Francja, elegancja – tak niektórzy powiadają. Jest coś w tym sloganie, ponieważ globalnym liderem w 2024 r. były bezwzględnie francuskie przedsiębiorstwa kosmetyczne z L’Oreal na czele.

Około 15% światowego eksportu było udziałem Francji. Na kolejnych pozycjach w gronie liderów były Stany Zjednoczone i Niemcy.

Być może nie każdy ma tego świadomość, ale polska branża kosmetyczna może pochwalić się niemałymi osiągnięciami w wymiarze globalnym. Nasz kraj znalazł się w szeroko pojętej czołówce największych eksporterów. Mieliśmy ponad 3% odsetek udziału w światowym eksporcie.

Reklama

Źródło: opracowanie własne na podstawie PKO BP za International Trade Centre (HS 33)

Co jeszcze ważniejsze, sprzedaż polskich produktów kosmetycznych regularnie pnie się. A dla ekonomistów istotne jest także to, że saldo wymiany zagranicznej w tym obszarze jest od lat dodatnie – więcej eksportujemy niż importujemy. A zatem można przyjąć z niewielkim marginesem błędu, że polskie kosmetyki są dobrej jakości i zachowują przy tym atrakcyjną dla klientów cenę.

Byłbym gotów nawet zaryzykować tezę, że zachwycając się polskimi meblami czy wysokim poziomem usług transportu lądowego, tracimy być może perspektywę tego, iż powodem do zadowolenia powinna być również branża kosmetyczna, w której czołówce mamy m. in. takie wiodące marki jak: Bielenda, Dr Irena Eris, Eveline Cosmetics, Inglot, Joanna, Lirene, Soraya czy Ziaja.

Reklama

Źródło: PKO BP za GUS (CN 33)

Mimo to polskie kosmetyki znajdują nabywców głównie za miedzą lub w jej pobliżu. Wśród dziesięciu największych rynków eksportowych są bez wyjątku państwa europejskie. Poza nimi jesteśmy mało znani. I to jest prawdopodobnie największe wyzwanie, które napotyka rozwój aktywności w zakresie sprzedaży zagranicznej.

Faktem przy tym jest też to, że struktura krajowa eksportu na przestrzeni lat uległa wyraźnej zmianie. Polskie kosmetyki przestały trafiać głównie do państw WNP (Rosja i kraje orbitujące wokół niej). W pierwszej trójce importerów naszych wyrobów są Niemcy i Wielka Brytania, czyli kraje o wysokim poziomie zamożności, dla których duże znaczenie ma jakość produktów, którą najwyraźniej spełniają wyroby firmowane przypiskiem „Made in Poland”.

Reklama

Źródło: PKO BP za GUS (CN 33)

Najnowszy obraz polskiego sektora kosmetyków nie jawi się w najjaśniejszych barwach

Sukcesy niektórych polskich eksporterów kosmetyków, które sprawiły, że w zeszłym roku przesunęliśmy się o oczko wzwyż w klasyfikacji światowej (na 12. pozycję), nie oznaczają, iż wszystko idzie w branży jak po maśle.

Wyniki sektora były w 2024 r. dużo słabsze niż rok wcześniej. Sprzedaż producentów kosmetyków i wyrobów toaletowych (PKD 20.42), którzy zatrudniali ponad 9 osób, zniżkowała o 9% do 12,3 mld zł. Im niżej w rachunku zysków i strat, tym było gorzej. Zysk netto obniżył się o 52% do 806 mln zł. Pogorszyła się też marżowość. Marża EBITDA (relacja zysku operacyjnego powiększonego o amortyzację do sprzedaży) spadła o 5,3 pkt proc. do 12,3%. Marża netto (stosunek zysku netto i sprzedaży) poszła w dół o 7,1 pkt proc. do 6,7%.

Reklama

Wpłynęło to też na skalę inwestycji, które zmniejszyły się o 1/5. I to jest według mnie najpoważniejsze zagrożenie, które czai się w dłuższym terminie na horyzoncie wyzwań branży kosmetycznej. Bez inwestycji nie ma mowy o długofalowym rozwoju.

W 88 największych przedsiębiorstwach było zatrudnionych 15,5 tys. osób (średnio zakład dawał pracę ok. 180 ludziom). ¾ z nich działało w oparciu o kapitał polski.

Przed branżą stoi wiele wyzwań, z którymi należy się uporać, żeby utrzymać wysoki poziom konkurencyjności. Dotyczy to m. in. procesu technologicznego.

Zdaniem ekspertów polskie firmy będą musiały się zmierzyć z:

- minimalizacją w swoich produktach obecności substancji alergizujących,

- postawieniem na produkcję na bazie surowców biodegradowalnych,

- stosowaniem jeszcze łagodniejszych konserwantów,

- używaniem opakowań poddających się łatwo recyklingowi i wielokrotnego użytku,

- redukcją zużycia energii i wody, emisji CO2 i wytwarzania odpadów (np. do końca lipca 2027 r. trzeba wdrożyć unijną dyrektywą dotyczącą oczyszczania ścieków komunalnych),

- odchodzeniem od produktów zawierających mikroplastik.

Pewne wyzwania dotyczą też sfery pozatechnologicznej. Polska gospodarka jest ściśle zintegrowana z niemiecką. Około 30% krajowego eksportu wszelkich dóbr trafia do naszego zachodniego partnera handlowego. Tempo wzrostu PKB Berlina należy do rachitycznych. Do tego dokłada się mocny złoty w porównaniu z euro, co dodatkowo podważa efektywność sprzedaży eksportowej do strefy euro, w tym Niemiec.

Źródło: PKO BP za Statista

Jak wyglądamy na tle Europy?

Polska po upadku komunizmu odrabia zaległości cywilizacyjne w stosunku do „starej” Europy. Przeciętny konsument w naszym kraju wydał w 2024 r. równowartość 129 euro na kosmetyki. W projekcji Statisty kwota ta ma ulec podwyższeniu do 165 euro rocznie w 2030 r. Najwięcej kosztowały nas środki pielęgnacji osobistej i skóry, ponieważ pochłonęły one ¾ całości wydatków na kosmetyki.

Niektórzy lubią się porównywać z zamożniejszą częścią UE, chcąc prawdopodobnie ocenić, jak szybko odrabiamy utracony przez dziesięciolecia powojenne dystans do „starej” Europy. Wydatki polskie na kosmetyki stanowiły 78% tego, co przeznacza na nie średnio Stary Kontynent. Do 2030 r. wskaźnik ma wzrosnąć do 87%.

Dokładniejsze liczby w tym temacie zostały zaprezentowane na poniższej infografice. Od razu można zauważyć jedną różnicę, która nie daje mi spokoju. Chodzi o wydatki na kategorię makijażu. W 2024 r. stanowiła ona 15% całości kosmetyków (w Europie było to 25%). Ta rozbieżność według Statisty utrzyma się, gdyż oba wskaźniki dla Polski i Europy mają wynieść w 2030 r. odpowiednio 19% i 31%.

W tym miejscu można postawić nieco filozoficzne pytanie: czym są podyktowane niewielkie wydatki Polek na makijaż w porównaniu z Europejkami („malarzy” płci męskiej pomijam w tym równaniu).

W grę wchodzą prawdopodobnie dwa potencjalne czynniki – ponadprzeciętna uroda Polek, choć to jest akurat bardzo subiektywny argument, a nawet, gdyby na podstawie własnych obserwacji opowiedzieć się za tym, to i tak, to będzie „własna prawda”, której nie da się potwierdzić, ani jej zaprzeczyć, czy może mniejsza dbałość kobiet z naszego kraju o podkreślanie/retuszowanie urody, co akurat da się powiązać w pewnej mierze z pierwszym argumentem („nie maluję się, bo nie muszę, gdyż…”).

Źródło: opracowanie własne na podstawie PKO BP za Statista

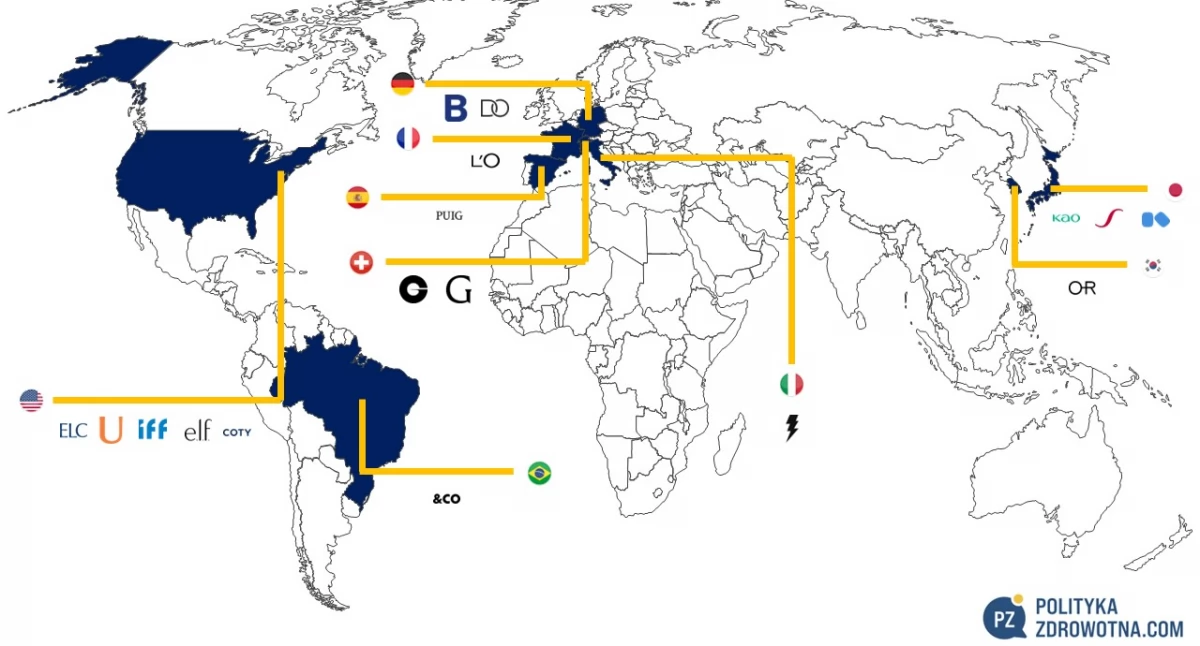

Liderzy pozostają liderami, czyli krajobraz biznesu kosmetycznego niemal nie zmienia się

Tym, z czym przychodzi borykać się polskim firmom kosmetycznym, marzącym o podboju świata, jest stałość krajobrazu liderów światowej branży. Praktycznie od dekad nie uległ on istotnym przeobrażeniom. Wieloletnie doświadczenia, poparte zaawansowaną technologią wytwarzania produktów, potężnymi nakładami na marketing oraz lojalnością klientów starych bogów, powodują że nuworyszom trudno awansować do pierwszej ligi.

Na potrzeby tej analizy przygotowałem zestawienie największych graczy sektora kosmetycznego na świecie. Kryterium kwalifikacji była wartość giełdowa akcji (kapitalizacja) na poziomie minimum miliarda dolarów. W ten sposób udało się wyłonić czołową siedemnastkę. Kontynentalnie prym wiedzie Europa (Francja, Niemcy, Włochy, Hiszpania, i, co być może zaskakuje, Szwajcaria, która czytelnikom politykazdrowotna.com najprawdopodobniej kojarzy się bardziej z klasycznym healthcare). Poza Starym Kontynentem mocną pozycją mogą poszczycić się też spółki z USA i Japonii.

Źródło: opracowanie własne na podstawie domeny publicznej

Ten ranking został ograniczony tylko do firm giełdowych, których głównym źródłem dochodów są kosmetyki. Próżno w nim szukać koncernów dóbr luksusowych, dla których podstawowe kosmetyki stanowią uzupełnienie sprzedaży w porównaniu z wyrobami jubilerskimi, zegarkami, wyrafinowanymi zapachami, odzieżą i butami, akcesoriami (torebki, galanteria skórzana, telefony) czy delikatesową żywnością.

To zupełnie inna galaktyka, czasami niezrozumiała dla niektórych obserwatorów. Przykładem tego może być produkt firmowany przez Dolce&Gabbana. Wabi się on Fefé. Czasownik użyty w poprzednim zdaniu nie jest przypadkowy, bowiem Fefé to perfumy dla psów. Są one sprzedawane w zielonych lakierowanych szklanych butelkach, które mają zdobienie w postaci odcisku psiej łapy pokrytego 24-karatowym złotem. To nie byle co, ponieważ na zapach składają się otulające i ciepłe nuty ylang (jagodlin wonny) z czystym i otulającym akcentem piżma w połączeniu z drzewnymi, kremowymi tonami drzewa sandałowego. Sprawienie przyjemności naszemu pupilowi kosztuje 99 euro za 100 ml buteleczkę. Ale, jak już się na to zdecydujemy, to będzie na wypasie, gdyż D&G jest gotowe dorzucić do zakupu obrożę z przywieszką, na której możemy sobie zażyczyć grawerunku.

Kynobiznes ma zresztą wiele oblicz, które pewnie zasługują na oddzielne opracowanie. Gdyby ktoś chciał jeszcze bardziej zadbać o swoje „psiecko”, to może sięgnąć na przykład po luksusowy woreczek na odchody sygnowany przez brytyjską projektantkę Anyę Hindmarch za 172 dol., a do tego ubrać zwierzaka w szykowną kurtkę puchową od Prady za 765 dol. Gdyby tego jednak wciąż było mało, to z pomocą spieszy Versace, który oferuje za 1 170 dol. wygodne łóżeczko dla naszego towarzysza.

Dość tych dygresji, powróćmy na Ziemię, czyli do giełdowych spółek z branży kosmetycznej. Niekwestionowanym królem podwórka jest francuski L’Oreal. Jego kapitalizacja rynkowa wynosi ok. 230 mld dol. Następne w kolejce szwajcarskie Givaudan i Galderma czy amerykańska Estee Lauder to już inny rozmiar kapelusza. Ich kapitalizacja wyrażona jest „jedynie” w dziesiątkach miliardów dolarów.

Analitycy finansowi przekonują, że sektor kosmetyczny może stanowić wdzięczny obiekt do inwestycji kapitałowych. W poniższym zestawieniu znalazła się też kolumna z potencjałem zmiany kursu. Obrazuje on, jak daleko od obecnego kursu giełdowego zdaniem ekspertów jest oddalona w perspektywie najbliższych 12 miesięcy wartość godziwa akcji spółek. Czyli najprościej rzecz ujmując, czy i ile da się na nich teoretycznie zarobić.

W większości przypadków cena docelowa przewyższa aktualny kurs rynkowy. I to czasami o kilkadziesiąt procent, co zważywszy na długoterminową oczekiwaną średnioroczną stopę zwrotu z akcji na poziomie 10%, może kusić.

Źródło: opracowanie własne na podstawie FactSet

Obserwuj nas na  Google News

Google News

Chcesz być na bieżąco z wieściami z naszego portalu? Obserwuj nas na Google News!

Źródło i opracowanie własne

Aktualizacja: 22/07/2025 09:30

Reklama

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Reklama

Reklama

Reklama

Reklama

Reklama

Najnowsze wiadomości

- 10/06 Innovation Day 2026. „Innowacja to nie tylko stworzenie nowego leku” Debata o przemyśle i rozwoju

- 10/06 Wczesne wykrycie raka płuca ratuje życie. Eksperci w Sejmie: potrzebne są zespoły leczenia i szybsza diagnostyka

- 10/06 Nawet 95 proc. chorych nie wie o swojej chorobie. Badania w Sejmie ujawniły cichą epidemię nerek

- 10/06 Zmiany w opłatach za Lekarski Egzamin Końcowy. MZ: obecne rozwiązanie jest niesprawiedliwe

- 10/06 Surwodutyd w badaniach fazy III. Nowy lek na otyłość i MASH z kolejnymi przełomowymi wynikami

- 10/06 Nowoczesne terapie w Narodowym Programie Leczenia Chorych na Hemofilię. Procedury, finanse i wyzwania systemowe

- 10/06 Nowe przepisy dotyczące jakości wody. Kontrole w szpitalach i szkołach

- 10/06 Agencja Badań Medycznych uruchamia nową procedurę dla biobanków

- 10/06 Nowe leki na liście refundacyjnej. Od lipca rewolucja w onkologii i chorobach rzadkich

- 10/06 Podwyżki w ochronie zdrowia od 1 lipca. Jest rekomendacja dla Ministerstwa Zdrowia

- 10/06 14 mln zł na walkę z kolejkami do onkologa. Katowickie Centrum Onkologii zakończyło dużą inwestycję

- 10/06 Idą podwyżki płac. Rząd odkrywa karty – pensja minimalna w 2027 roku

- 10/06 Studenci zdrowia publicznego jako liderzy cyfrowej transformacji ochrony zdrowia

- 10/06 WHO alarmuje: niebezpieczna żywność powoduje 1,5 mln zgonów rocznie. Najbardziej zagrożone są małe dzieci

- 10/06 „Otorynolaryngologia rozwija się dynamicznie”. Kurs kadawerowy FESS w LUX MED - 24 czerwca 2026

- 10/06 Choroba Battena niszczy dzieci w kilka lat. W UE istnieje skuteczne leczenie, w Polsce nadal go nie ma

- 09/06 Darmowe badania w Rzeszowie. Profilaktyka zdrowotna, HPV, osteoporoza i konsultacje specjalistów

- 09/06 Seniorzy z chorobami otępiennymi zostali sami? RPO apeluje o pilne zmiany w systemie opieki

- 09/06 Program Moje Zdrowie zwiększył wykrywalność HCV o 20 proc. Eksperci podkreślają, że to dopiero początek

- 09/06 Innovation Day 2026. Innowacje mogą pomóc w zwiększeniu bezpieczeństwa zdrowotnego

Komentarze