Reklama

GSK podało wyniki stosowania bepirovirsenu w leczeniu wirusowego zapalenia wątroby typu B, które dowiodły że 1/5 pacjentów osiągnęła funkcjonalne wyleczenie choroby. Jest to hit odkrywczy tego roku, tym bardziej, że na WZW typu B cierpi 240 mln osób na świecie. Pfizer i Innovent Biologics zawarły strategiczną globalną umowę dotyczącą 12 obiecujących nowych przełomowych leków przeciwnowotworowych o potencjalnej wartości 10,5 mld dol. Afrezza MannKind stała się pierwszą bezigłową insuliną zatwierdzoną przez FDA, która może być przyjmowana podczas posiłku i jest dostępna dla pacjentów pediatrycznych w wieku co najmniej 6 lat żyjących z cukrzycą typu 1 lub 2 za cenę nie wyższą niż 35 dol. miesięcznie. FDA zaakceptowała wniosek BridgeBio złożony w celu zatwierdzenia BBP-418, pierwszego kandydata na lek do terapii dystrofii mięśniowej na obwodzie kończyn typu 2I/R9 (LGMD2I/R9), wyznaczając datę rozpatrzenia wniosku na 27 listopada 2026.

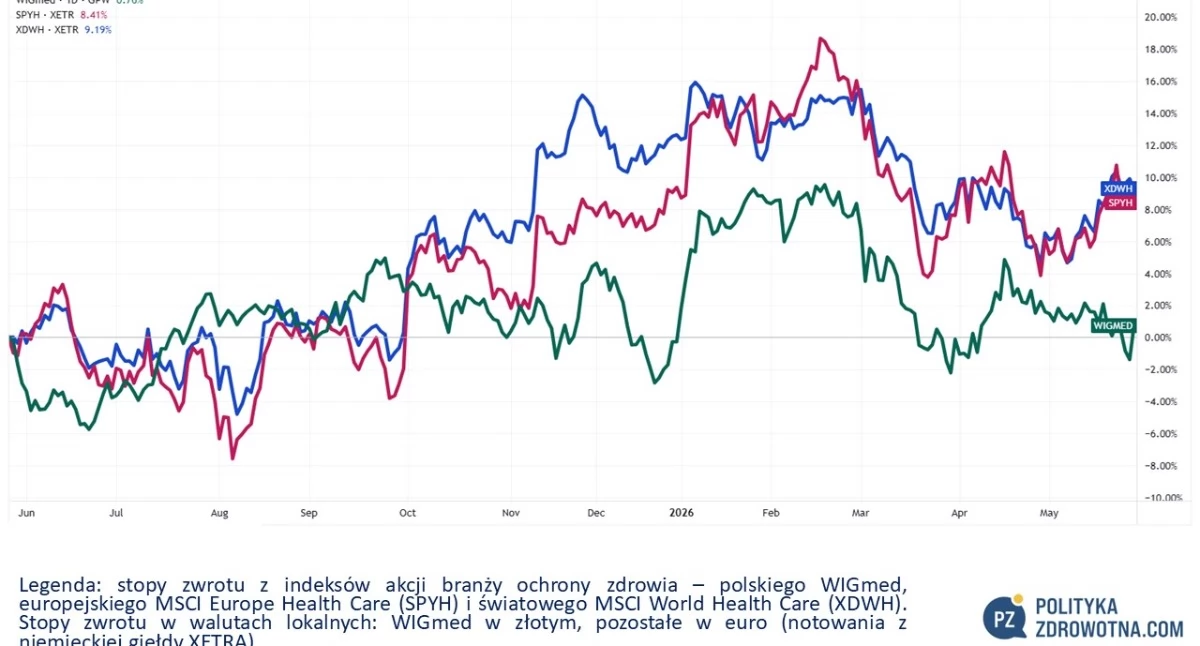

WIGmed zakończył tydzień na minimalnym plusie. Indeks akcji polskiego sektora healthcare zwyżkował 0,7%. Najsłabiej poradził sobie europejski MSCI Europe Health Care (SPYH), który stracił 0,4%. Światowy MSCI World Health Care (XDWH) zyskał 0,8%.

Źródło: TradingView

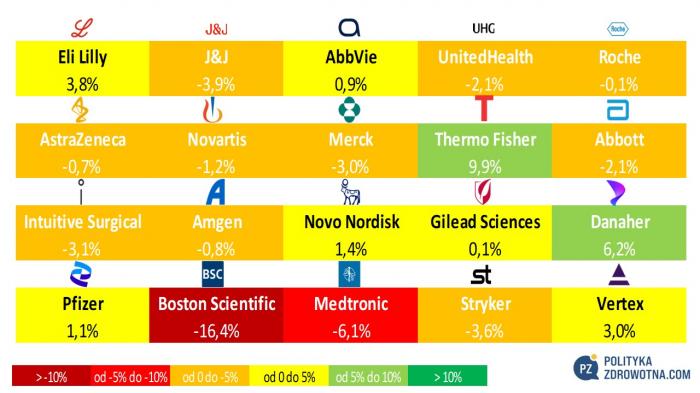

W wiodącej dwudziestce firm z indeksu MSCI World Health Care pozytywnie wyróżniły się przede wszystkim akcje Thermo Fisher (+9,9%), Danaher (+6,2%) i Eli Lilly (+3,8%). Najsłabiej powiodło się udziałowcom Boston Scientific (-16,4%), Medtronic (-6,1%) i Johnson&Johnson (-3,9%).

Reklama

Źródło: opracowanie własne na podstawie stooq.pl

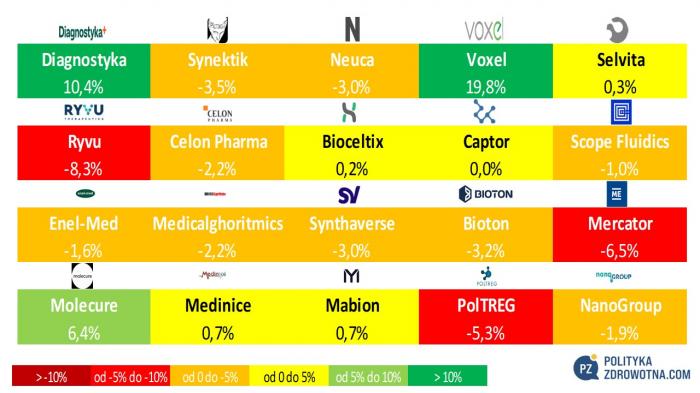

Na warszawskim parkiecie królowały papiery spółek specjalizujących się w diagnostyce. Voxel poszedł w górę 19,8%, a Diagnostyka 10,4%. Trójkę najlepszych tygodnia uzupełniło jeszcze Molecure (+6,4%). Najwięcej straciły walory Ryvu Therapeutics (-8,3%), Mercator Medical (-6,5%) i PolTREG (-5,3%).

Źródło: opracowanie własne na podstawie stooq.pl

Działo się w Polsce

Poniedziałek (25.5.2026)

- Walne zgromadzenie akcjonariuszy Diagnostyki podjęło uchwałę o podziale zysku, w ramach czego ok. 148,5 mln zł zostanie przeznaczone na wypłatę dywidendy, co w przeliczeniu na jedną akcję daje 4,40 zł (w zeszłym roku spółka wypłaciła 3,31 zł dywidendy na akcję). Reszta - 84,6 mln zł - powiększy pulę kapitału zapasowego. Udziałowcy postanowili o wyznaczeniu dnia ustalenia prawa do dywidendy na 2 czerwca br., a jej wypłaty nastąpi 16 czerwca 2026.

Reklama

Wtorek (26.5.2026)

- Selvita podpisała z NCBR umowę dofinansowania na kwotę 91 mln zł. Pieniądze posłużą do wsparcia projektu, w ramach którego badacze będą rozwijać metody i narzędzia służące odkrywaniu leków. Ponadto dotacja sfinansuje rozbudowę Centrum Badawczo-Rozwojowego spółki. Krakowska firma wykona projekt warty 238 mln zł wraz z Collegium Medicum Uniwersytetu Jagiellońskiego (CM UJ).

Inwestycja polega na budowie placówki badawczej o powierzchni ok. 10 tys. m2, który pomieści m. in. laboratorium. Partnerzy będą w niej opracowywać metody syntezy, oczyszczania, badania aktywności oraz analizy farmakokinetycznej i toksykologicznej związków organicznych zawierających pierwiastek dotychczas niestosowany w cząsteczkach biologicznie aktywnych.

Reklama

"Związki zawierające ten pierwiastek wykazują bardzo duży potencjał terapeutyczny w leczeniu wielu chorób, […], co stanowi duży potencjał dla opracowania nowych potrzebnych terapii leczniczych" - powiedział Rafał Olszanecki, pełnomocnik prorektora CM ds. nauki i infrastruktury na Uniwersytecie Jagiellońskim.

- Celon Pharma zapowiedziała wprowadzenie na rynek leku Reduzek od I kw. 2028. Spółka oceniła, że zaawansowanie zakładu na Słowacji, w którym będzie on produkowany, wynosi 60-70%.

"Reduzek stanowi dla nas projekt dużej masy. W tym przypadku jest szansa rynkowa, bo semaglutyd nie jest chroniony patentem na kilku rynkach naszej części Europy - głównie krajów bałkańskich - to Słowacja, Rumunia, Bułgaria, Chorwacja, Serbia, bałtyckich - Litwa, Estonia, Łotwa, i na tych rynkach od 2028 r., od pierwszego kwartału przygotowujemy się do wprowadzenia produktów. By to zrobić bezpiecznie, nie wchodząc w ryzyko patentowe, musimy lek wytwarzać i eksportować z któregoś z tych rynków, stąd nasza inwestycja na Słowacji" – wyjaśnił koncept wytwórczy Maciej Wieczorek, prezes zarządu firmy.

Reklama

"Jesteśmy mniej więcej w 60-70% programu (inwestycyjnego – przyp. red.), więc szacujemy, że potrzebujemy jeszcze kilkanaście mln euro na dokończenie badań, procedur rejestracyjnych, serii walidacyjno-wytwórczych i uruchomienie całej fabryki" - dodał.

- Mercator Medical odnotował 12,9 mln zł skonsolidowanego zysku netto w I kw. 2026 r. (rok wcześniej spółka miała 30,3 mln zł zysku netto), co oznacza spadek tej wielkości finansowej rok do roku o 57%.

Zarząd spółki ocenił, że w I kwartale br. rynek rękawic medycznych funkcjonował w warunkach podwyższonej zmienności, wynikającej z czynników geopolitycznych oraz zakłóceń w globalnych łańcuchach dostaw. To przełożyło się na konieczność elastycznego zarządzania produkcją, zakupami, zapasami i kierunkami sprzedaży pomiędzy Azją, Europą i USA.

Reklama

"Grupa na bieżąco analizuje rynek i dostosowuje działania operacyjne oraz sprzedażowe do zmieniających się warunków. Kluczowe znaczenie ma odporność operacyjna, dywersyfikacja dostaw oraz rozwój produktów o wyższej wartości dodanej, w tym segmentu premium i rozwiązań odpowiadających na rosnące wymagania regulacyjne oraz środowiskowe. Pomimo dużej zmienności i niepewności na rynku utrzymaliśmy rok do roku stabilny poziom przychodów a wyższa marżowość przełożyła się na lepszy wynik EBITDA" - zaznaczył Mariusz Popek, członek zarządu Mercator Medical.

Środa (27.5.2026)

Reklama

- MedTech Solutions ogłosił, że znajduje się na etapie finalizacji akwizycji Good For You Medical (GFYM), podmiotu specjalizującego się w obszarze ortopedii urazowej i chirurgii ortopedycznej.

Transakcja zostanie sfinansowana w głównej mierze za pomocą emisji akcji MedTechu - ponad 83% jej wartości zostanie rozliczone walorami emitowanymi po średniej cenie z ostatnich trzech miesięcy wynoszącej ok. 0,93 zł za akcję. Akcje objęte przez właścicieli GFYM zostaną objęte 24-miesięcznym lock-upem (zakazem sprzedaży).

Reklama

GFYM posiada komplementarne portfolio produktów, doświadczony zespół sprzedażowy oraz relacje z ponad 120 szpitalami w Polsce. Zarząd MedTechu zapowiedział w związku z planowanym wzrostem skali działalności przejście do notowań akcji na główny parkiet GPW w Warszawie.

"To jedna z najważniejszych transakcji w historii MedTech Solutions i moment, w którym listy intencyjne zaczynają się materializować pod postacią umów. Akwizycja pozwala nam wejść w fazę przyspieszonego wzrostu w oparciu o silną sieć sprzedaży, relacje z ponad 100 szpitalami oraz komplementarne portfolio technologiczne. Wzmacniamy fundament przychodowy, znacząco rozszerzamy możliwości komercjalizacji naszych rozwiązań i budujemy platformę do dalszej ekspansji w obszarach ortopedii, robotyki i AI. W naszej ocenie synergia bardzo szybko wygeneruje efekty, co istotnie podniesie wyniki całej grupy kapitałowej. A to przełoży się bezpośrednio na wartość dla akcjonariuszy" - uważa Jarosław Kaim, prezes zarządu MedTech Solutions.

Reklama

- Bacteromic z Grupy Scope Fluidics dostał patent od Urzędu Patentów i Znaków Towarowych USA na technologię "Microfluidic Chip", wykorzystywaną w systemie Bacteromic.

Patent obejmuje układy mikroprzepływowe do przetwarzania objętości próbki oraz metody przetwarzania objętości próbki za pomocą układów mikroprzepływowych. Opatentowane rozwiązanie pozwala dzielić próbki płynne na wiele części o równej objętości, umożliwiając automatyczne i jednoczesne wyprowadzanie kilkuset niezależnych kultur z jednego klinicznego izolatu bakterii.

Reklama

"Uzyskanie patentu od Urzędu Patentów i Znaków Towarowych Stanów Zjednoczonych dla technologii 'Microfluidic Chip' to istotny krok w dalszym rozwoju systemu Bacteromic. Patent wzmacnia naszą pozycję na rynku amerykańskim, zapewniając wyłączność na komercyjne wykorzystanie kluczowych elementów systemu, a jednocześnie rozszerza globalny portfel własności intelektualnej Grupy. Wierzymy, że rozwój i ochrona naszych technologii zwiększają komercyjną atrakcyjność systemu Bacteromic oraz jego wartość dla partnerów strategicznych i inwestorów" - powiedział Piotr Garstecki, prezes zarządu Scope Fluidics.

- Akcjonariusze Neuki uchwalili, że toruńska spółka wypłaci z zysku za 2025 r. kwotę 80,2 mln zł w formie dywidendy, co przekłada się na 17,8 zł na jedną akcję. Rok wcześniej do współudziałowców trafiło 16 zł/akcję. Dniem ustalenia prawa do dywidendy będzie 30 czerwca br., a do wypłaty dojdzie 15 lipca 2026.

Reklama

Czwartek (28.5.2026)

- Molecure podjęło decyzję o zwiększeniu dawki dobowej w programie klinicznym leku onkologicznego OATD-02 do poziomu 80 mg/dobę (z 40 mg na dobę). Spółka widzi szanse na wyznaczenie dawki aktywnej farmakologicznie w perspektywie II półrocza br.

"Obserwowane w analizie ad-hoc wzrosty stężeń argininy w osoczu u pacjentów w grupie 40 mg na dobę są zachęcające i spójne z zakładanym mechanizmem działania OATD-02. Dotychczas zebrane dane co do profilu bezpieczeństwa OATD-02 oraz jego farmakokinetyki i farmakodynamiki (rozmiaru wspomnianego wzrostu stężeń argininy) były podstawą do przejścia do dawki 80 mg na dobę i już pierwszy pacjent w tej grupie przyjął lek. Tym samym zakładamy, że mamy realne szanse na wyznaczenie dawki aktywnej farmakologicznie (PAD) w perspektywie II połowy bieżącego roku" - wskazał Piotr Iwanowski, członek zarządu i dyrektor ds. medycznych Molecure.

"Byłby to kamień milowy na drodze do kolejnych faz rozwoju klinicznego OATD-02, w tym w terapiach skojarzonych z inhibitorami punktów kontrolnych, z czym wiążemy największe oczekiwania. Jako jedyny w swojej klasie podwójny inhibitor arginazy w fazie klinicznej, OATD-02 pozostaje przedmiotem aktywnych rozmów partneringowych - zakładane wyznaczenie PAD powinno istotnie wzmocnić pozycję negocjacyjną Molecure" - dodał.

- Grupę Diagnostyka cechował w I kw. 2026 wzrost wolumenu badań o 1,2% rok do roku (do 45,8 mln). Przeciętna cena badania zwiększyła się o 16,5% rdr. Największa dynamika charakteryzowała segment badań obrazowych (+29,4% rdr), mniejsza zaś badań laboratoryjnych (+9,7% rdr).

"Pierwszy kwartał 2026 roku był dla Grupy Diagnostyka okresem stabilnego utrwalania pozycji rynkowej oraz konsekwentnej realizacji długofalowej strategii wzrostu. Niezmiennie skupiamy się na wzroście organicznym uzupełnianym selektywnymi akwizycjami. Wypracowane przez nas wyniki potwierdzają skuteczność tego modelu biznesowego i naszych działań operacyjnych" - uznał Jakub Swadźba, prezes zarządu Diagnostyki.

Spółka zaznaczyła, że w obszarze diagnostyki obrazowej od 1 stycznia 2026 r. nastąpiły obniżki wycen świadczeń TK/MR finansowanych przez NFZ, w związku z czym firma zaplanowała działania zmniejszające negatywne skutki tych zmian.

Spółka zapowiedziała, że ograniczyła akwizycje w obszarze diagnostyki obrazowej i poszukuje do przejęcia podmiotów, które nie są związane kontraktami NFZ.

"W diagnostyce obrazowej zmniejszamy liczbę akwizycji w związku z nie do końca jasną polityką NFZ. Kupujemy tylko te podmioty nie związane z kontraktami NFZ - były dwie takie akwizycje w trakcie pierwszego kwartału" - wyjaśnił Jakub Swadźba.

"W obszarze laboratoriów sytuacja się nie zmienia, natomiast jeżeli chodzi o obrazówkę sytuacja jest bardzo niestabilna. Nie jesteśmy w stanie tego w jakiś sposób skomentować, z wyjątkiem tego, że w tej chwili ani strona kupująca, ani sprzedająca nie jest za bardzo gotowa do tego, żeby potrafić wyceniać biznesy oparte w większym stopniu o NFZ" - dodał.

- Grupa Voxel odnotowała I kw. 2026 rok do roku 11% wzrost wolumenu kluczowych badań. Spółki grupy kapitałowej Voxel zaklasyfikowane do segmentu „diagnostyki - usług medycznych i sprzedaży radiofarmaceutyków” wykonały łącznie prawie 135 tys. badań w porównaniu do ok. 120 tys. badań rok wcześniej.

"W pierwszym kwartale 2026 roku widoczny jest wzrost przychodów z kluczowych badań, który wyniósł 14% rdr i był wyższy niż wzrost wolumenów głównie z uwagi na poprawę struktury badań. Na zmianę przychodów miały także wpływ zmiany wycen badań refundowanych - wzrost wycen kluczowych badań wprowadzony od drugiego półrocza 2025 r., co zostało częściowo skompensowane zmniejszeniem wycen badań TK i MR wprowadzonym od pierwszego kwartału 2026 r." - skomentował zarząd Voxel.

Piątek (29.5.2026)

- Zarząd Mercator Medical zarekomendował walnemu zgromadzeniu wypłatę 6,1 mln zł dywidendy z zysku netto za 2025 rok, co w przeliczeniu na akcję daje 0,67 zł. Pozostałą część zysku w wysokości 66,8 tys. zł planuje się przeznaczyć na kapitał zapasowy. Dniem ustalenia prawa do dywidendy ma być 22 lipca br., a wypłata nastąpi 5 sierpnia 2026. Rok wcześniej firma wypłaciła 1,61 zł dywidendy na akcję.

Działo się na świecie

Poniedziałek (25.5.2026)

- Jardine Matheson przejmie australijską firmę diagnostyki obrazowej I-MED Radiology Network (I-MED) za 2,43 mld dol. Ta firma z Hongkongu o blisko 200-letnim stażu działalności kupi 100% udziałów I-MED od funduszy doradzanych przez firmę private equity Permira oraz innych dotychczasowych akcjonariuszy. Deal ma po uzyskaniu zgód regulacyjnych zostać zamknięty w tym roku.

I-MED jest największym świadczeniodawcą usług diagnostyki obrazowej w Australii, gdzie zarządza siecią ponad 250 klinik na terenie całego kraju.

Środa (27.5.2026)

- FDA zatwierdziła Elzonris (tagraxofusp-erzs) AbbVie, który służy do leczenia nowotworu z blastycznych plazmacytoidalnych komórek dendrytycznych, rzadkiego agresywnego raka, który zazwyczaj atakuje skórę i szpik kostny. To pierwsza terapia w tym wskazaniu.

Elzonris jest cytotoksyną celującą w białko CD 123, która dostarcza ładunek do komórek nowotworowych, prowadząc do ich śmierci. Choroba, na którą lek jest wskazany, wykazuje cechy chłoniaka i białaczki. Zapadają na nią najczęściej mężczyźni w wieku 60-70 lat. W USA cierpi na tę postać raka mniej niż 1 tys. pacjentów.

- FDA zaakceptowała wniosek BridgeBio złożony w celu zatwierdzenia kandydata na lek - BBP-418, który jest przeznaczony do terapii dystrofii mięśniowej na obwodzie kończyn typu 2I/R9 (LGMD2I/R9). Gdyby preparat dostał akceptację urzędu, to do obrotu trafiłby pierwszy lek na tę jednostkę chorobową. FDA wyznaczyła graniczną datę rozpatrzenia wniosku na 27 listopada 2026 i nie planuje zwołać posiedzenia komitetu doradczego (AdCom) w tej sprawie.

Zdaniem banku inwestycyjnego William Blair, to dodatkowy argument przemawiający za prawdopodobnym zatwierdzeniem nowej cząsteczki, dzięki czemu mogłaby trafić ona do sprzedaży pod koniec br. lub na początku 2027 r.

"Dane z badania fazy III FORTIFY przedstawiły imponujący obraz skuteczności i bezpieczeństwa BBP-418, z konsekwentną, statystycznie istotną funkcjonalnością i skutecznością biomarkerów w porównaniu z placebo u pacjentów z LGMD2I/R9" - ocenili analitycy William Blair, według których wartość szczytowa sprzedaży sięgnie 1,1 mld dol. w 2035 r.

W podobnym tonie wypowiedzieli się eksperci innego banku inwestycyjnego - Jefferies. Oszacowali oni prawdopodobieństwo zatwierdzenia kandydata na lek na 90%+ i wyrazili opinię, że oczekiwanie szczytowej sprzedaży na poziomie co najmniej 1 mld dol. wydaje się rozsądne.

Źródło: BridgeBio

Czwartek (28.5.2026)

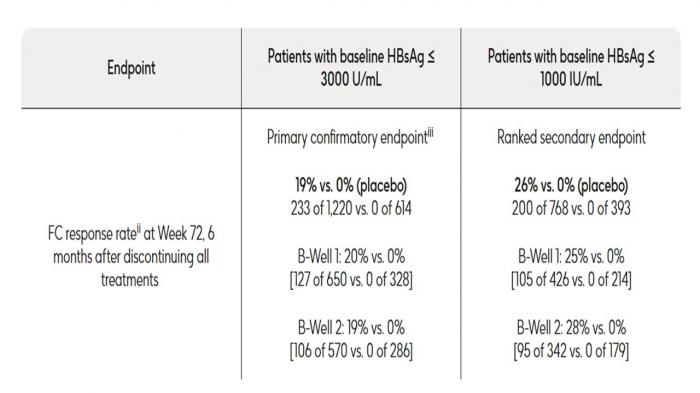

- GSK zaprezentowało wyniki badania klinicznego III fazy dla bepirovirsenu, cząsteczki testowanej pod kątem przewlekłego wirusowego zapalenia wątroby typu B, które dało imponujące efekty. Brytyjski koncern Big Pharmy poinformował, że bepirovirsen umożliwił niemal co piątemu pacjentowi osiągnięcie funkcjonalnego wyleczenia w próbach B-Well 1 i B-Well 2, obejmujących ponad 1 800 osób z 29 krajów. Wyniki zostały opublikowane na łamach The New England Journal of Medicine – zapoznasz się z nimi tutaj: https://pubmed.ncbi.nlm.nih.gov/42206582/.

Źródło: GSK

"WZW typu B dotyka ponad 240 milionów osób na całym świecie i odpowiada za ponad połowę globalnych przypadków raka wątroby. Po raz pierwszy w historii bepirovirsen zaoferował możliwość znacznie lepszych wskaźników funkcjonalnego wyleczenia niż obecny standard opieki medycznej oraz potencjał zmniejszenia ryzyka długotrwałych powikłań wątrobowych, w tym raka. To duży krok naprzód w naszym rozwijającym się pipeline leczenia chorób wątroby, aby pomóc zmienić wyniki leczenia pacjentów" - powiedział Tony Wood, dyrektor naukowy GSK.

Funkcjonalne wyleczenie WZW typu B oznacza trwałą utratę antygenu powierzchniowego wirusa (HBsAg) oraz niewykrywalne DNA wirusa przez co najmniej 24 tygodnie po zakończeniu leczenia. Dzięki temu układ odpornościowy pacjenta sam kontroluje zakażenie bez potrzeby dawkowania leków. Obecnie terapie polegające na dożywotnim przyjmowaniu leków rzadko to osiągają, a odsetek funkcjonalnych wyleczeń wynosi poniżej 1%.

To bez wątpienia tegoroczny hit w dziedzinie odkrywania nowych leków. Wniosek GSK w sprawie dopuszczenia bepirovirsenu do obrotu na WZW typu B ma zostać rozpatrzony przez amerykańskiego nadzorcę nie później niż 26 października 2026. Brytyjska firma zadeklarowała już złożenie kolejnych wniosków rejestracyjnych na całym świecie, co daje też nadzieję polskim pacjentom.

Wirus HBV jest przenoszony poprzez kontakt z krwią zakażonego lub drogą płciową. Szacunki mówią, że w Polsce mamy 300-500 tys. nosicieli - więcej o tej chorobie przeczytasz w bazie Narodowego Instytutu Zdrowia Publicznego pod tym linkiem: https://epibaza.pzh.gov.pl/story/informacja-o-zachorowaniach-na-wirusowe-zapalenie-w%C4%85troby-typu-b-wzw-b-i-zaka%C5%BCeniach-hbv

- Pfizer i Innovent Biologics zawarły strategiczną globalną umowę licencyjną i współpracę w zakresie badań i rozwoju 12 obiecujących nowych przełomowych leków przeciwnowotworowych na wczesnym stadium i de novo.

Chiński licencjodawca dostanie z góry w ramach porozumienia 650 mln dol., a do tego jest uprawniony do do 9,85 mld dol. w postaci płatności z tytułu osiągnięcia kamieni milowych w dziedzinie postępów rozwojowych, regulacyjnych i komercyjnych. Łącznie daje to maksymalnie 10,5 mld dol., czyniąc transakcję jedną z bardziej wartościowych na świecie. Jej wartość jeszcze może wzrosnąć, gdyż umowa amerykańskiego koncernu z Innoventem zakłada też dwucyfrowe tantiemy od sprzedaży każdego licencjonowanego produktu.

Transakcja ma zostać zamknięta w trzecim kwartale br. pod warunkiem spełnienia wymaganych zatwierdzeń regulacyjnych.

Piątek (29.5.2026)

- Bristol Myers Squibb podał, że mezigdomid testowany w badaniu III fazy klinicznej SUCCESSOR-2 w skojarzeniu z karfilzomibem i deksametazonem u pacjentów chorujących na szpiczaka mnogiego, u których choroba nawróciła lub nie zareagowała na inne terapie, doprowadził do statystycznie istotnej i klinicznie znaczącej poprawy przeżycia wolnego od progresji w porównaniu z grupą kontrolną otrzymującą jedynie karfilzomib i deksametazon.

Redukcja ryzyka progresji choroby lub zgonu wyniosła 52%. Rezultaty SUCCESSOR-2 wykazały, że pacjenci w ramieniu z mezigdomidem osiągnęli medianę przeżycia wolnego od progresji wynoszącą 18 miesięcy, a dla porównania w ramieniu kontrolnym było to 8,3 miesiąca.

Bristol wszedł w posiadanie mezigdomidu poprzez przejęcie Celgene w 2019 r. Cząsteczka jest postrzegana jako potencjalny następca niezwykle udanych leków przeciwszpiczakowych Revlimid i Pomalyst.

- FDA zatwierdziła rozszerzoną etykietę dla Afrezzy, szybkodziałającej insuliny wziewnej dla dzieci z cukrzycą, którą produkować będzie MannKind, co daje obiecującą opcję leczniczą dla pacjentów unikających przyjmowania terapii za pomocą zastrzyków.

Regulator oparł swoją decyzję na wynikach fazy III badania klinicznego INHALE-1. Dowiodło ono, że terapia zapewniała porównywalną kontrolę glikemii i była równie bezpieczna jak szybkodziałająca insulina podawana w postaci wstrzyknięć w okresie 26 tygodni u pacjentów w wieku od czterech do siedemnastu lat.

Afrezza jest pierwszą bezigłową insuliną przyjmowaną podczas posiłku dostępną dla pacjentów pediatrycznych. Daje ona alternatywę dla wielokrotnych codziennych zastrzyków, za którymi dzieci nie przepadają, oraz pomp insulinowych, które mogą być poważnym obciążeniem dla nich i ich opiekunów. Jest przeznaczona do stosowania przez dzieci w wieku co najmniej 6 lat żyjących z cukrzycą typu 1 lub 2, z czego większość małych pacjentów cierpi na cukrzycę typu 1 i wymaga dożywotniej terapii insulinowej. W USA zapada na nie ponad 350 tys. dzieci.

Afrezza, która po raz pierwszy została zatwierdzona do stosowania u dorosłych w 2014 r., dostarcza insulinę do krwiobiegu przez płuca, wykorzystując technologię Technosphere MannKindu. Umożliwia ona szybkie wchłanianie i dokładniej naśladuje naturalną odpowiedź organizmu na insulinę w czasie posiłków.

MannKind zobowiązał się do pomocy ludziom w dostępie do przepisanych leków oraz minimalizowania barier w opiece, czemu sprzyja dostępność preparatu dla uprawnionych pacjentów za cenę nie wyższą niż 35 dol./miesiąc.

"Przez ponad sto lat terapia insuliną dla dzieci żyjących z cukrzycą w dużej mierze oznaczała wielokrotne codzienne zastrzyki. Dzieci i ich rodziny zasługują na nowe opcje leczenia, które odpowiadają rzeczywistości codziennego życia. Afrezza pozwala na dawkowanie w momencie jedzenia, bez konieczności planowania czasowego przed posiłkiem, co czyni ją praktyczną opcją na nieplanowane posiłki i przekąski dostarczane na wynos. Nasz założyciel, Al Mann, byłby dumny z zaangażowania i pracy zespołowej, które umożliwiły wprowadzenie tej nowatorskiej innowacji dzieciom i rodzinom" - wspomniał Michael Castagna, dyrektor generalny MannKind.

; */

padding: 10px 0 10px 0;

}

</style>

<!-- module intext injecting ads ver 1.004 -->

</div>

<div class=)

Obserwuj nas na  Google News

Google News

Chcesz być na bieżąco z wieściami z naszego portalu? Obserwuj nas na Google News!

Reklama

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Reklama

Reklama

Reklama

Reklama

Reklama

Najnowsze wiadomości

- 18/07 Wyrabiamy kartę EKUZ bez wychodzenia z domu. Zajmuje to tylko kilka minut

- 18/07 AOTMiT o otyłości. Kompleksowa opieka bariatryczna bliżej koszyka świadczeń

- 17/07 Symfonia życia w Kajetanach. Co muzyka robi z mózgiem osoby z implantem ślimakowym?

- 17/07 Kriomedpol zmienia zarząd. Nowe otwarcie dla producenta urządzeń do krioterapii i kriochirurgii

- 17/07 Prawie 16 tys. kandydatów na WUM. Uczelnia: „Jesteśmy liderem pod względem bezwzględnej liczby kandydatów”

- 17/07 NIK: lekarz pracował 144 godziny bez przerwy. Kontrola SOR-ów ujawniła przeciążenie personelu i systemowe braki

- 17/07 „Setki milionów złotych miesięcznie zagrożone”. PAŻP walczy o odblokowanie środków, jest formalny sprzeciw do sądu w Brukseli

- 17/07 Kadry. Ppłk Agata Będzichowska została Komendantem CSK MON WIM-PIB

- 17/07 Jest podpis prezydenta. Kiedy wystartuje Bon Senioralny?

- 17/07 Dietetycy dostaną własną ustawę. Wioleta Tomczak: Zachęcam do konsultacji publicznych

- 17/07 Kotula po wecie ustawy o statusie osoby najbliższej: „To nie blokada, a opóźnienie zmiany prawa”

- 17/07 Sześć nowych projektów dla ochrony zdrowia. „Obowiązek przepracowania przynajmniej pół etatu w jednym szpitalu”

- 17/07 Prezydent zawetował ustawę o statusie osoby najbliższej. „Nie podpiszę alternatywy dla małżeństwa”. Podpisane dwie inne ustawy

- 17/07 Pokonali raka, ale stracili głos. Onkologopeda: rehabilitacja powinna zacząć się przed leczeniem

- 17/07 Mniej niż 20 proc. dzieci jest wystarczająco aktywnych. Dr Marta Łabęcka: kondycję fizyczną przedszkolaków trzeba diagnozować wcześniej

- 16/07 „Bez dobrej diety nie będzie progresu”. Dietetyk: wyniki sportowe zaczynają się w kuchni

- 16/07 Taka ankieta przed rezonansem to za mało. Rzecznik Praw Pacjenta upomina

- 16/07 Ochłodzenie skóry pomogło pacjentkom zachować włosy podczas chemioterapii

- 16/07 E-skierowanie: jak działa i jak korzystać?

- 16/07 Sobierańska-Grenda: Tu nie chodzi o oszczędności. Tutaj chodzi o przyzwoitość

Komentarze