Reklama

Spis treści

Wielu chciałoby zaznaczyć swoją obecność w segmencie walki z nadwagą/otyłością, ale bariera wejścia jest wyzwaniem. Pfizer bardzo tego pragnie, ale na drodze stanęło mu Novo Nordisk, które przebiło ofertę na przejęcie Metsery. Wobec tego Pfizer próbuje szukać sprawiedliwości na drodze sądowej, a zarząd Metsery dał mu kilka dni na podwyższenie ceny, żeby stała się ona konkurencyjna wobec duńskiej propozycji. To nie jedyna transakcja warta uwagi – potężne pieniądze na przejęcie Avidity Biosciences zadeklarował Novartis (12 mld dol.), a tylko nieco mniejsze na przejęcie Clario Holdings Thermo Fisher Scientific (ok. 9 mld dol.). Dobre wieści nadeszły dla firm produkujących leki biopodobne. FDA wydała właśnie wytyczne, które pomogą w ocenie agencji skrócić o połowę proces komercjalizacji cząsteczek.

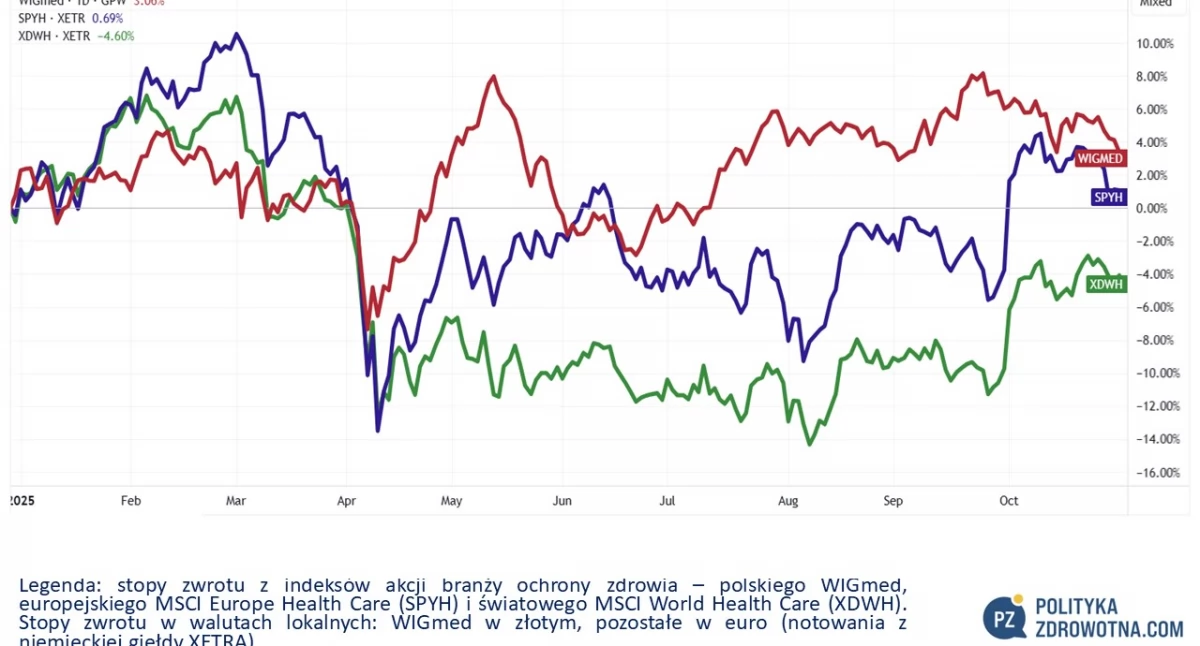

Polski WIGmed stracił 2,3% w ostatnim tygodniu giełdowym. Podobnie nędzne nastroje panowały na rynkach zagranicznych. Indeks europejskich akcji spółek ochrony zdrowia - MSCI Europe Health Care (SPYH) – zniżkował o 2,1%, zaś światowych korporacji - MSCI World Health Care (XDWH) – odnotował spadek o 2,3%.

Magia porozumień biznesowych największych firm globalnych healthcare z administracją Donalda Trumpa i widmo odroczenia grożących potężnych ceł na farmaceutyki okazały się jedynie krótkotrwałym paliwem dla poprawy sytuacji w giełdowej branży.

Reklama

Źródło: TradingView

W Top20 indeksu MSCI Global Health Care najlepiej radziły sobie Eli Lilly (+4,5%), Amgen (+2,3) i Vertex Pharmaceuticals (+1,0%). Największymi przegranymi tygodnia giełdowego były z kolei Stryker (-6,7%), Novo Nordisk (-6,6%) i UnitedHealth Group (-5,8%).

Źródło: opracowanie własne na podstawie stooq.pl

W Polsce najwyższe tygodniowe stopy zwrotu z akcji cechowały Captor Therapeutics (+2,8%), Synektik (+1,8%) i NanoGroup (+0,4%). Wśród najgorzej zachowujących się papierów znalazły się dla odmiany Genomtec (-15,6%), Scope Fluidics (-14,5%) i Molecure (-13,9%).

Reklama

Źródło: opracowanie własne na podstawie stooq.pl

Dwóch adoratorów pokłóciło się o rękę Metsery

Wiele spółek Big Pharmy korzysta z przejęć innych podmiotów, aby wzmacniać swoją pozycję konkurencyjną. Zwykle kończy się to prostym układem pomiędzy zarządami spółek: przejmującej i przejmowanej. Gorzej, gdy do gry wkracza inny rywal, który również adoruje potencjalną spółkę-cel.

Czytelnicy Polityki Zdrowotnej zapewne pamiętają taniec godowy, jakim Polfę Kutno dawno temu uraczyły Recordati i Ivax. Jurorów w postaci akcjonariuszy polskiej firmy przekonał układ figur zaprezentowany na parkiecie giełdowym przez Ivax, dlatego zagłosowali oni na korzyść starań amerykańskiej firmy, a włoski adorator (Recordati) obejść się ze smakiem.

Reklama

Z podobną sytuacją mamy do czynienia w przypadku Metsery. We wrześniu br. na poważne karesy wobec niej zdobył się Pfizer. Amerykanie są gotowi zapłacić za przejęcie spółki do 7,3 mld dol. Oferta Pfizera została jednak przebita. Do gry włączyło się Novo Nordisk, które zaproponowało nawet do 9 mld dol. (obie oferty zawierają gotówkową zapłatę za każdą akcję i warunkowe prawa do wartości po osiągnięciu odpowiednich kamieni milowych).

Zarząd Metsery odpowiedział pozytywnie na ofertę Novo, oceniając, że jest ona lepsza od propozycji Pfizera, która wciąż jest na stole. W związku z tym Metsera wyznaczyła Pfizerowi czterodniowy okres, w którym strony mogą negocjować warunki umowy w celu przywrócenie ich do stanu lepszego w porównaniu z propozycją Novo Nordisk (termin upływa w najbliższy wtorek).

Reklama

To nie spodobało się władzom Pfizera, które w piątek 31 października, złożyły pozew do sądu w Delaware, mający na celu zablokowanie ewentualnej transakcji na linii Novo Nordisk-Metsera (żądanie jest wymierzone w oba podmioty). Powód twierdzi w pozwie m. in. to, że proponowana przez Novo transakcja jest nielegalną próbą stłumienia konkurencji przez firmę o dominującej pozycji rynkowej i wykorzystuje bezprecedensową strukturę, stworzoną po to, aby celowo uniknąć kontroli antymonopolowej. Novo Nordisk uznało, że roszczenia Pfizera są bezpodstawne i będzie energicznie bronić się w każdym sporze sądowym. Podobnie postąpiła Metsera, która oznajmiła, że nie zgadza się z zarzutami zawartymi w skardze Pfizera i odniesie się do nich w sądzie kanclerskim w Delaware.

Pfizer wystąpił z pozwem wkrótce po otrzymaniu zgody od amerykańskiej Federalnej Komisji Handlu (FTC) na dokonanie transakcji z Metserą. Takiej zgody nie ma Novo, a część obserwatorów śledzących branżę ochrony zdrowia nie jest przekonana, że FTC nie będzie mieć zastrzeżeń z racji uczestnictwa duńskiej firmy w oligopolu z Eli Lilly, o ile transakcja będzie podlegać jej ocenie.

Reklama

Zwłaszcza, że Pfizer z powodu ułożenia się z Donaldem Trumpem w sprawie oferowania niektórych leków po obniżonych cenach, zdaje się być na uprzywilejowanej pozycji w oczach Republikanina. Prezydentowi trudno byłoby zaprzeczyć, że „konserwowanie” struktur o niskim natężeniu konkurencji jest korzystne dla pacjentów.

O co właściwie toczy się batalia? Kluczowym produktem rozwijanym przez Metserą jest MET-097i, bardzo długo działający agonista receptora GLP-1, który pod koniec tego roku ma trafić do III fazy badań klinicznych. Dane z dwóch badań fazy IIb w tym projekcie były obiecujące (utrata wagi o 14,1%). I uprawdopodobniły to, że na rynek za jakiś czas trafi lek skutecznie zwalczający otyłość, który można dawkować za pomocą wstrzyknięcia raz na miesiąc. To bardzo duża ulga w porównaniu z cotygodniowym dawkowaniem Wegovy Novo i Zepboundu Lilly. Zbyt częste kłucie się pacjentów w czasie terapii sprzyja wzrostowi zaprzestania leczenia.

Reklama

Poza MET-097i Metsera bada analog amyliny MET-233i (też dawkowany raz na miesiąc) i dwóch innych doustnych kandydatów na lek do terapii otyłości.

Licytacja ofertowa pomiędzy Pfizerem a Novo Nordisk ma czytelne podłoże. Pfizer ma świadomość tego, że zaspał z wejściem do lukratywnego segmentu leczenia nadwagi/otyłości, co zostało unaocznione po jego fiasku badawczym danuglipronu (PF-06882961), ogłoszonym w kwietniu 2025. I być może z tego powodu portfolio Metsery to ostatnia szansa, aby spróbować co nieco uszczknąć z tego tortu.

Reklama

Novo Nordisk z kolei widzi, że coraz trudniej konkurować mu z Eli Lilly. Roszady w zarządzie i duża redukcja zatrudnienia na niższych szczeblach pracowniczych w Novo, świadczą o tym, że spółka „odchudza się”, przygotowując się do kolejnego etapu agresywnej rywalizacji z producentem Zepboundu i Mounjaro. A do tego z pewnością przydałyby się aktywa terapeutyczne Metsery, które zdaniem analityków Leerink zapewnią w szczycie sprzedażowym ponad 5 mld dol.

Novartis przejmuje za 12 mld dol. Avidity Biosciences

Przeceną w poniedziałek o prawie 1% zareagowały akcje Novartisu na podaną dzień wcześniej informację, że szwajcarski koncern zamierza kosztem 12 mld dol. przejąć Avidity Biosciences. Transakcja ma zostać sfinalizowana w pierwszej połowie 2026 r., a proponowana wycena podmiotu przejmowanego jest prawie trzykrotnie wyższa niż wynosiła w sierpniu br. kapitalizacja giełdowa kupowanej spółki, gdy na rynku po raz pierwszy pojawiły się pogłoski o możliwej operacji. Novartis zapłaci akcjonariuszom Avidity 72 dol. za akcję, co stanowi 46% premię wobec notowań giełdowych z dnia poprzedzającego ogłoszenie transakcji.

Reklama

W wyniku projektowanej transakcji Novartis wzmocni swoje portfolio w zakresie neuronauki o linię koniugatów oligonukleotydów przeciwciał nerwowo-mięśniowych (AOC), a ponadto uzyska dostęp do technologii celowanego dostarczania.

Przejęcie nie wiąże się z wejściem w posiadanie przez Novartis wszystkich aktywów Avidity. Programy badawcze w dziedzinie kardiologii, wraz z projektami rozwijanymi w ramach porozumień partnerskich z Bristol Myers Squibb i Eli Lilly, trafią do specjalnie wydzielonego nowego podmiotu (o roboczej nazwie SpinCo), który będzie prowadził działalność niezależnie od szwajcarskiego przedstawiciela Big Pharmy.

Reklama

"Pionierska platforma AOC firmy Avidity do terapii RNA i jej aktywa na późnym etapie wzmacniają nasze zaangażowanie w dostarczanie innowacyjnych, ukierunkowanych i potencjalnie pierwszych w swojej klasie leków do leczenia wyniszczających, postępujących chorób nerwowo-mięśniowych" – ocenił Vas Narasimhan, dyrektor generalny Novartisu.

Najbardziej zaawansowanym kandydatem na lek Avidity jest delpacibart zotadirsen (del-zota), w przypadku którego przejmowana firma planuje złożyć wniosek o dopuszczenie do obrotu w dystrofii mięśniowej Duchenne'a (DMD) do końca roku. Poza tym preparatem spółka opracowała delpacibart etedesiran (dystrofia miotoniczna typu 1) i delpacibart braxlosiran (dystrofia twarzowo-łopatkowo-ramieniowa), które są obecnie przedmiotem badań rejestracyjnych.

Reklama

Komercjalizacja tych cząsteczek zdaniem analityków BMO Capital Markets skutkowałaby sprzedażą szczytową na poziomie prawie 8 mld dol. Novartis uważa, że wszyscy przejmowani od Avidity kandydaci na leki mogą w perspektywie 2029 r. poprawić przychody grupy kapitałowej o 5-6%.

Wartość transakcji jest przy tym rzadko spotykanych rozmiarów. W tym roku Novartis podjął się przeprowadzenia dużo mniejszych deali: Anthos Therapeutics (do 3 mld dol.), Regulus Therapeutics (do 1,7 mld dol.) i Tourmaline Bio (ok. 1,4 mld dol.).

Novartis akcentuje swoją obecność w nowym segmencie terapeutycznym po tym, gdy jego najbardziej dochodowy produkt – Entresto (lek na nadciśnienie o sprzedaży 4,6 mld dol. w I półroczu 2025) – zmaga się na rynku amerykańskim z falą generycznej konkurencji. Tym samym wysyła jasny komunikat do niedawnego bohatera zmagań regulacyjno-rynkowych – Sarepta Therapeutics, że zamierza powalczyć o udziały rynkowe w terapii skierowanej do osób cierpiących na schorzenia mięśniowe, w tym dystrofię mięśniową Duchenne’a.

Działo się w Polsce

Poniedziałek (27.10.2025)

- Wskutek ataku sił zbrojnych Rosji na Kijów doszło 25 października br. do uszkodzenia budynków, w których spółka zależna Mercator Medical wynajmuje powierzchnię biurową oraz magazynową. Nie ucierpiał na tym żaden pracownik Mercator Medical TOB. Zniszczeniu uległo biuro spółki-córki, a część magazynowa została uszkodzona. Nie wiadomo, czy obiekty podmiotu zależnego były objęte ubezpieczeniem od ryzyka niepożądanych zdarzeń.

"Emitent nie dysponuje obecnie wiedzą o zakresie uszkodzenia lub zniszczenia towarów spółki znajdujących się w magazynie oraz o wielkości strat. Wartość towarów spółki w uszkodzonym magazynie szacowana jest na kwotę około 1,8 mln zł. Bezpośredni dostęp do budynków nie jest aktualnie możliwy" – podał w komunikacie Mercator Medical.

Przy sprzedaży grupy kapitałowej Mercator Medical za ostatnie 12 miesięcy na poziomie ok. 580 mln zł strata spowodowana aktem rosyjskiej agresji nie ma istotnego znaczenia dla całokształtu biznesu polskiej firmy.

- Europejski Urząd Patentowy przyznał patent wynalazkowi Medinice, który jest częścią projektu funkcjonującego pod nazwą CoolCryo. Dotyczy to projektu krioaplikatora do małoinwazyjnej ablacji kardiochirurgicznej z końcówką funkcjonalną. Celem projektu CoolCryo jest stworzenie urządzenia medycznego do leczenia arytmii w drodze wykonywania kardiochirurgicznej krioablacji serca. Inicjatywa znajduje się w badaniu klinicznym w ramach MDR oraz w procesie certyfikacji FDA w procedurze 510(K).

Wtorek (28.10.2025)

- Scope Fluidics ustalił po zakończeniu procesu przyspieszonego budowania księgi popytu, że cena emisyjna akcji serii K wyniesie 145 zł (w piątek kosztowały one w obrocie giełdowym 151 zł). Inwestorzy złożyli deklaracje nabycia 442 341 akcji, co odpowiada ok. 16% głosów na walnym zgromadzeniu spółki. Zgodnie z harmonogramem oferty zawieranie umów objęcia akcji i przyjmowanie wpłat powinno nastąpić do 31 października 2025 r. Według zarządu Scope Fluidics dokapitalizowanie spółki środkami pochodzącymi z emisji nowych akcji powinno wzmocnić pozycję negocjacyjną w ramach transakcji strategicznej dla systemu Bacteromic.

Czwartek (30.10.2025)

- Medinice osiągnęło jeden z założonych kamieni milowych w rozwoju CoolCryo. Spółka włączyła ostatniego uczestnika do badania klinicznego tego wyrobu medycznego. Badanie odbywa się w Śląskim Centrum Chorób Serca w Zabrzu oraz w Szpitalu Uniwersyteckim w Bydgoszczy.

"Zgodnie z założeniami protokołu badania zrekrutowano wymaganą liczbę uczestników, co pozwoli na zakończenie badania po sześciomiesięcznym okresie obserwacji, które przypada w II kwartale 2026 r. Pozytywne zakończenie badania klinicznego umożliwi spółce przeprowadzenie procesu certyfikacji wyrobu zgodnie z wymogami rozporządzenia MDR, a w konsekwencji uzyskanie znaku CE, który uprawnia do wprowadzenia CoolCryo na rynek Unii Europejskiej" – ujawniło Medinice.

Piątek (31.10.2025)

- Urteste podpisało trójstronną umowę z Aurevia Poland oraz Aurevia Oy z siedzibą w Finlandii na usługi CRO, które obejmują organizację i zarządzanie europejskim badaniem klinicznym testu Panuri. Panuri jest wyrobem medycznym przeznaczonym do wykrywania raka trzustki. Wynagrodzenie CRO o wartości ok. 3 mln euro zostanie w znacznej części sfinansowane z przyznanego z PARP grantu.

Badanie zostanie przeprowadzone w Polsce, Węgrzech i Włoszech. Jego podstawowym celem jest ocena skuteczności testu Panuri. Pierwszorzędowymi punktami końcowymi są czułość i swoistość w wykrywaniu raka trzustki.

"Rozpoczęcie badania klinicznego Panuri to kluczowy kamień milowy w strategii komercjalizacji naszego rozwiązania. Nieustannie obserwujemy duże zainteresowanie naszą technologią ze strony wiodących firm z sektora medtech. W naszej ocenie Panuri ma realny potencjał, by stać się nieinwazyjnym, skutecznym i przystępnym cenowo narzędziem wspierającym wczesną diagnostykę nowotworów trzustki - jednych z najpóźniej rozpoznawanych i najgorzej rokujących nowotworów. Współpraca z doświadczonym partnerem, firmą Aurevia, oraz nasza kilkuletnia praktyka w zbieraniu próbek moczu pozwalają nam z optymizmem zakładać, że rekrutacja pacjentów będzie przebiegała sprawnie. Pierwsze wyniki analizy pośredniej planujemy otrzymać już w 2026 r." - powiedział Grzegorz Stefański, prezes zarządu Urteste.

"Sytuacja finansowa Urteste jest stabilna. Dysponujemy środkami, które pozwalają nam konsekwentnie realizować zaplanowane działania w najbliższych kwartałach. Otrzymaliśmy od PARP i NCBR zaliczki w wysokości 10 mln zł, z których możemy finansować umowy z CRO i CDMO. Ponadto na koniec I półrocza mieliśmy 8,2 mln zł należności z tytułu dotacji, które do tej pory wzrosły. Jesteśmy jednak na dobrej drodze do bieżącego otrzymywania tych środków" – wskazał Tomasz Kostuch, członek zarządu ds. finansowych giełdowej spółki.

W trakcie badania analizie statystycznej zostaną poddane próbki od 550 uczestników: 400 w ramieniu docelowym (dorośli z objawami sugerującymi wystąpienie raka trzustki) i 150 w ramieniu wzbogaconym (dorośli z zaplanowanym zabiegiem obejmującym ocenę histopatologiczną trzustki z powodu podejrzenia raka trzustki). Zaplanowane są dwa odczyty z testu. Pierwszy nastąpi po uzyskaniu 50% spodziewanych uczestników badania z diagnozą pozytywną raka trzustki, a drugi po uzyskaniu 50% spodziewanych uczestników badania z diagnozą negatywną.

Działo się na świecie

Poniedziałek (27.10.2025)

- W niedzielę Innovent Biologics poinformował, że jego podwójny agonista receptora GCG/GLP-1 mazdutyd osiągnął główny cel kolejnego bezpośredniego badania klinicznego III fazy, przyćmiewając Ozempic (semaglutyd) Novo Nordisk w odniesieniu do HbA1c (hemoglobina glikowana) i redukcji masy ciała u chińskich pacjentów ze współistniejącą otyłością i cukrzycą typu 2.

Wyniki badania DREAMS-3 wykazały, że osiągnięto pierwszorzędowy punkt końcowy badania, gdyż 48% uczestników otrzymujących mazdutyd osiągnęło zarówno poziom HbA1c poniżej 7%, jak i zmniejszenie masy ciała o co najmniej 10% w stosunku do wartości początkowej w 32. tygodniu testu w porównaniu z 21% w grupie otrzymującej Ozempic.

Ponadto po 32 tygodniach spadek średniego stężenia HbA1c w stosunku do wartości wyjściowych wynosił 2% w przypadku mazdutydu w porównaniu z 1,8% w przypadku Ozempic, podczas gdy średnie procentowe zmniejszenie masy ciała wyniosło 10,3% w porównaniu z 6% dla konkurenta.

Profil bezpieczeństwa cząsteczki nie zmienił się w porównaniu z wcześniejszymi próbami badawczymi Najczęstszymi zdarzeniami niepożądanymi były przypadłości żołądkowo-jelitowe o łagodnym lub umiarkowanym nasileniu.

- OpenAI, jeden z liderów w segmencie rozwiązań sztucznej inteligencji (AI), którego największym akcjonariuszem jest Microsoft (27%), ogłosił nawiązanie współpracy z Thermo Fisher Scientific i Lundbeck.

Thermo Fisher zapowiedział, że będzie współpracować z OpenAI, gdyż dzięki zastosowaniu AI liczy na przyspieszenie badań odkrywczych i obniżenie kosztów rozwoju. Współpraca opierać się będzie na platformie akceleratora rozwoju leków, która łączy produkcję, badania kliniczne i dostawy w ramach 700 aktywnych programów – m. in. w onkologii i neurologii.

Spółka ujawniła, że modele OpenAI zostaną wykorzystane do poprawy sposobu analizy danych i podejmowania decyzji podczas rozwoju. Rozwiązania partnera mają być dostępne wraz z nowymi narzędziami cyfrowymi i bioprocesowymi, takimi jak pakiet uczenia maszynowego do formulacji małych cząsteczek oraz zestaw do szybkiego testowania sterylności SteriSEQ do terapii komórkowych.

Lundbeck chce wdrożyć ChatGPT Enterprise, co ma na celu zmniejszenie rutynowego obciążenia pracą i wspierania badań nad zaburzeniami mózgu, w tym migreną, depresją i lękiem. Duńska spółka zaznaczyła, że pełne wdrożenie następuje po udanej fazie pilotażowej, która dowiodła, iż AI poprawiła szybkość badań i jakość analiz.

Środa (29.10.2025)

- Thermo Fisher Scientific przejmie Clario Holdings za prawie 8,9 mld dol. w gotówce, co ma zostać sfinalizowane do połowy 2026 r. Stroną sprzedającą jest konsorcjum akcjonariuszy Clario, w skład którego wchodzą Astorg, Nordic Capital, Novo Holding i Cinven.

Przedmiotem działalności firmy-celu jest integracja danych końcowych badań klinicznych z urządzeń monitorujących, od placówek medycznych i pacjentów, co umożliwia klientom z branży farmaceutycznej i biotechnologicznej cyfrowe gromadzenie, zarządzanie i analizowanie dowodów klinicznych na każdym etapie opracowywania leków. Platforma zarządzana przez Clario była odpowiedzialna za obsługę około 70% zatwierdzonych kandydatów na leki przez FDA w ciągu ostatniej dekady.

Rozwiązania informatyczne oferowane przez Clario obejmują elektroniczną ocenę wyników klinicznych, obrazowanie medyczne, rozwiązania kardiologiczne, oceny oddechu oraz technologie przechwytywania danych. Firma zatrudnia ok. 4 tys. pracowników na całym świecie. W całym 2025 r. spółka ma wygenerować ok. 1,3 mld dol. sprzedaży.

"Clario to doskonałe rozwiązanie strategiczne, umożliwiające szybsze i bardziej świadome opracowywanie leków dzięki zróżnicowanym rozwiązaniom technologicznym i rozwiązaniom w zakresie analizy danych" – powiedział Marc N. Casper, dyrektor generalny Thermo Fisher Scientific.

Integracja Clario w strukturach Thermo Fisher byłaby największą transakcją koncernu z Waltham w stanie Massachusetts w ostatnim czasie. Koncern skupił się na poszukiwaniu celów, które poprawiłyby jego pozycję konkurencyjną w zakresie proteomiki, bioprzetwarzania i badań klinicznych. Doprowadziło to do przejęcia Olink za 3,1 mld dol. w 2023 r. oraz Solventum za 4,1 mld dol. na początku tego roku.

- FDA zaproponowała rezygnację z niektórych badań wśród ludzi, które poprzedzają zatwierdzenie leków biopodobnych. Ma to być spore ułatwienie dla firm z tego segmentu, gdyż obniży koszty rozwoju tej kategorii preparatów. Według szacunków amerykańskiej agencji, mimo że tylko 5% wystawionych recept dotyczy leków biologicznych, to ta klasa stanowiła ponad połowę wydatków pacjentów w USA na leki w 2024 r.

"W latach 2007-2009 Big Pharma wydała setki milionów dolarów na lobbing na rzecz tego, aby zatwierdzenie leków biopodobnych było znacznie trudniejsze i droższe" – ocenił Robert F. Kennedy Jr., sekretarz zdrowia i opieki społecznej.

Twórcy leków biopodobnych są zobowiązani do przeprowadzenia badania klinicznego na ludziach w celu wykazania, że ich produkt jest tak samo bezpieczny i skuteczny jak lek, do którego się odnosi.

Nowe wytyczne FDA zakładają to, że jeśli analiza porównawcza, w ramach której strukturalnie scharakteryzowano białka terapeutyczne poprzez modelowanie ich funkcji przy użyciu testów biologicznych i biochemicznych in vitro, wykaże to, iż lek biopodobny jest bardzo podobny do swojego leku referencyjnego, to badanie skuteczności klinicznej może nie być konieczne do potwierdzenia wykazania biopodobieństwa.

Te nowe wytyczne mogą zdaniem Marty’ego Makary’ego, szefa agencji, przyczynić się do skrócenia o połowę terminu rozwoju leków biopodobnych z 5-8 lat obecnie. Ponadto według niego propozycja urzędu pozwoli na zaoszczędzenie przeciętnej firmie z tego segmentu ok. 100 mln dol. na kosztach komercjalizacji.

FDA rozważa również rozpoczęcie przyspieszania procesu oceny leków biopodobnych, choć poza zapowiedzią szczegóły, jak to miałoby dokładnie wyglądać, nie padły.

"Uważamy, że możemy również skrócić czas potrzebny FDA na zatwierdzenie leków biopodobnych. Zidentyfikowaliśmy sposoby, dzięki którym możemy usprawnić ten proces" – wyznał lakonicznie Makary.

Czwartek (30.10.2025)

- Boehringer Ingelheim zabezpieczył w ramach umowy licencyjnej o wartości potencjalnie do 743 mln dol. ogólnoświatowe prawa do przedklinicznego małocząsteczkowego programu autoimmunologicznego japońskiej Kyowa Kirin. O szczegółach transakcji wiadomo bardzo niewiele.

"Cieszymy się, że możemy dodać potencjalny, pierwszy w swojej klasie program do naszej rosnącej oferty" – powiedziała Carine Boustany, globalna szefowa działu immunologii i chorób układu oddechowego Boehringera.

- Roche związał się porozumieniem licencyjnym z Qyuns Therapeutics z Hongkongu wartym co najmniej do 995 mln dol. Umowa odnosi się do przedklinicznego przeciwciała dla układu oddechowego, które jest ukierunkowane na dwa kluczowe białka odpowiedzialne za stany zapalne. Dzięki niej Roche uzyskuje wyłączne prawa na całym świecie do rozwoju i komercjalizacji kandydata na lek QX031N, przy czym z góry zapłaci za to 75 mln dol. Kwota ulegnie powiększeniu po osiągnięciu kamieni milowych, a ponadto w grę wchodzą wielopoziomowe opłaty licencyjne.

QX031N jest długo działającym bispecyficznym przeciwciałem przeznaczonym do blokowania TSLP i IL-33, alarmin, które są uwalniane, gdy drogi oddechowe zostają podrażnione przez alergeny, wirusy lub zanieczyszczenia. Licencjodawca uważa, że QX031N może kontrolować przewlekły stan zapalny, leżący u podstaw przewlekłej obturacyjnej choroby płuc i astmy. Firma z Hongkongu zapowiedziała, że złoży u chińskiego i amerykańskiego regulatora wniosek o zezwolenie na rozpoczęcie fazy klinicznej do końca tego roku.

- Takeda obniżyła tegoroczne prognozy wyników w swoim raporcie finansowym za I półrocze 2025. Firma spodziewa się obecnie sprzedaży w wysokości 4,5 bln jenów (JPY) w porównaniu z 4,53 bln JPY oczekiwanymi do tej pory. O wiele większy uszczerbek może wystąpić na niższych pozycjach rachunku zysków i strat. Zysk operacyjny ma wynieść 400 mld JPY zamiast 475 mld JPY uprzednio planowanych (pogorszenie o 16%). Zysk netto zmniejszy się do 153 mld JPY wobec 228 mld JPT oczekiwanych wcześniej (spadek o 33%).

Obserwuj nas na  Google News

Google News

Chcesz być na bieżąco z wieściami z naszego portalu? Obserwuj nas na Google News!

Reklama

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Reklama

Reklama

Reklama

Reklama

Reklama

Najnowsze wiadomości

- 18/07 Jak zasnąć w upalne noce? Fizjolog wyjaśnia, dlaczego lodowaty prysznic to błąd

- 18/07 Nie tylko olej z czarnuszki. Naukowcy z Lublina opatentowali proszek bogaty w białko i błonnik

- 18/07 Telemedycyna dla seniorów: co oferuje NFZ?

- 18/07 Wyrabiamy kartę EKUZ bez wychodzenia z domu. Zajmuje to tylko kilka minut

- 18/07 AOTMiT o otyłości. Kompleksowa opieka bariatryczna bliżej koszyka świadczeń

- 17/07 Symfonia życia w Kajetanach. Co muzyka robi z mózgiem osoby z implantem ślimakowym?

- 17/07 Kriomedpol zmienia zarząd. Nowe otwarcie dla producenta urządzeń do krioterapii i kriochirurgii

- 17/07 Prawie 16 tys. kandydatów na WUM. Uczelnia: „Jesteśmy liderem pod względem bezwzględnej liczby kandydatów”

- 17/07 NIK: lekarz pracował 144 godziny bez przerwy. Kontrola SOR-ów ujawniła przeciążenie personelu i systemowe braki

- 17/07 „Setki milionów złotych miesięcznie zagrożone”. PAŻP walczy o odblokowanie środków, jest formalny sprzeciw do sądu w Brukseli

- 17/07 Kadry. Ppłk Agata Będzichowska została Komendantem CSK MON WIM-PIB

- 17/07 Jest podpis prezydenta. Kiedy wystartuje Bon Senioralny?

- 17/07 Dietetycy dostaną własną ustawę. Wioleta Tomczak: Zachęcam do konsultacji publicznych

- 17/07 Kotula po wecie ustawy o statusie osoby najbliższej: „To nie blokada, a opóźnienie zmiany prawa”

- 17/07 Sześć nowych projektów dla ochrony zdrowia. „Obowiązek przepracowania przynajmniej pół etatu w jednym szpitalu”

- 17/07 Prezydent zawetował ustawę o statusie osoby najbliższej. „Nie podpiszę alternatywy dla małżeństwa”. Podpisane dwie inne ustawy

- 17/07 Pokonali raka, ale stracili głos. Onkologopeda: rehabilitacja powinna zacząć się przed leczeniem

- 17/07 Mniej niż 20 proc. dzieci jest wystarczająco aktywnych. Dr Marta Łabęcka: kondycję fizyczną przedszkolaków trzeba diagnozować wcześniej

- 16/07 „Bez dobrej diety nie będzie progresu”. Dietetyk: wyniki sportowe zaczynają się w kuchni

- 16/07 Taka ankieta przed rezonansem to za mało. Rzecznik Praw Pacjenta upomina

Komentarze