Reklama

Spis treści

Moderna, bohater dramatycznych czasów COVID-19, nie potrafi odnaleźć wyjścia z impasu. Spółka zakończyła projekt rozwoju szczepionki przeciwko cytomegalii bez sukcesu odkrywczego. Mimo to firma chce powrócić do zyskowności do 2028 r. Ipsen i Alkermes dokonały największych przejęć tygodnia. Takeda zapłaciła 1,2 mld dol. za obiecujące aktywa rozwijane przez chiński Innovent Biologics. W Polsce wydarzeniem tygodnia giełdowego było pozyskanie grantodawcy i potencjalnego inwestora przez Captor Therapeutics.

Polski WIGmed zyskał 0,8%. Na rynkach zagranicznych o symboliczne 0,1% spadł europejski MSCI Europe Health Care (SPYH). Najlepiej poradził sobie indeks zrzeszający światowe korporacje z segmentu ochrony zdrowia MSCI World Health Care (XDWH), który zwyżkował o 2,3%.

Źródło: TradingView

W wiodącej dwudziestce indeksu MSCI Global Health Care najwięcej zyskał Intuitive Surgical (+22,5%), Danaher (+6,7%) i Thermo Fisher (+6,2%). Po przeciwnej stronie bieguna znalazły się Roche (-4,4%), Novo Nordisk (-2,6%) i Amgen (-2,4%).

Reklama

Źródło: opracowanie własne na podstawie stooq.pl

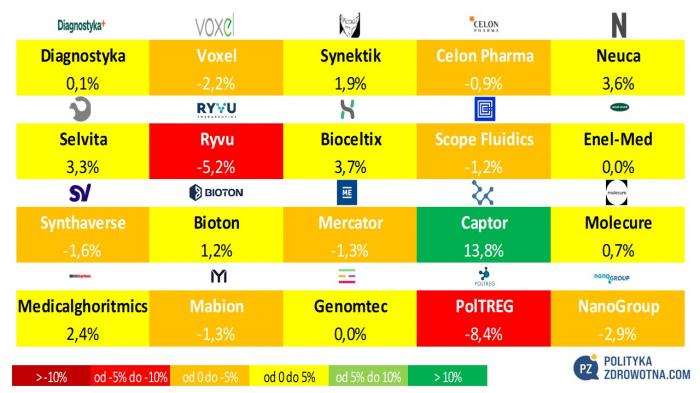

W Polsce najbardziej wyróżnił się Captor Therapeutics (+13,8%), Bioceltix (+3,7%) i Neuca (+3,6%). Wygląda na to, że część inwestorów trafnie obstawiła, że wkrótce z pierwszej spółki napłyną pozytywne informacje związane z pozyskaniem grantodawcy i potencjalnego inwestora z Europy do projektu CT-03, o czym mowa w dalszej części PoZdroweeka. Ta korzystna wiadomość napłynęła w piątek po zakończeniu sesji na GPW, dlatego o tym, jak zarezonuje ona wśród inwestorów, dowiemy się dopiero w poniedziałek. Największe spadki odnotowały PolTREG (-8,4%), Ryvu Therapeutics (-5,2%) i NanoGroup (-2,9%).

Reklama

Źródło: opracowanie własne na podstawie stooq.pl

Moderna zaliczyła poważne fiasko na drodze dążenia ku zyskom

Moderna zakończyła prace nad szczepionką przeciwko wrodzonemu wirusowi cytomegalii, gdyż w ramach projektu mRNA-1647 nie udało się skutecznie chronić kobiet przed pierwotną infekcją w badaniu III fazy. Spółka założyła, że osiągnie około 50% wskaźnik skuteczności, jednak w rzeczywistości była ona dużo niższa, wahając się od 6% do 23%. W reakcji na to doniesienie kurs giełdowy akcji firmy zniżkował ponad 2%, choć w porywach na sesji następującej po napływie negatywnej wieści na rynek przecena wyniosła nawet 5%. Od początku tego roku cena walorów firmy poszła w dół o blisko 36%.

Reklama

"Jesteśmy wyraźnie rozczarowani brakiem zapobiegania pierwotnej infekcji, ponieważ oznacza to, że nadal nie ma szczepionki zapobiegającej wrodzonej cytomegalii, pomimo wielu dziesięcioleci pracy w tej dziedzinie" – powiedział Stephen Hoge, dyrektor generalny Moderny.

Koncern z Cambridge w stanie Massachusetts nie rezygnuje jednak całkowicie z próby rozwoju mRNA-1647, gdyż testuje jego przydatność w II fazie badań klinicznych u pacjentów po przeszczepie szpiku kostnego.

Nie da się jednak ukryć, że na rynku rozczarowanie wynikami odczytu III fazy dla cytomegalii w projekcie mRNA-1647 jest powszechne. W 2022 r. kierownictwo Moderny oczekiwało szczytowej sprzedaży szczepionki w kwocie 2-5 mld dol., jeśli uzyska ona akceptację w kluczowych populacjach, w tym u kobiet w wieku rozrodczym, małych dzieci i osób poddawanych przeszczepom. Analitycy UBS sądzili, że szczepionka przeciwko cytomegalii może w szczycie osiągnąć 3 mld dol.

Reklama

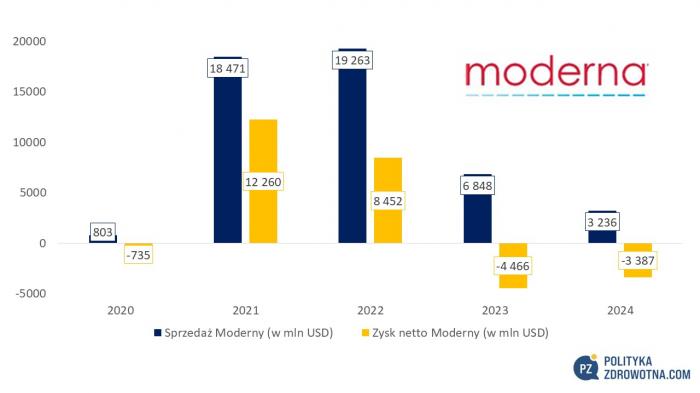

Spółka podkreśliła, że zaprzestanie rozwoju szczepionki przeciwko wrodzonemu wirusowi cytomegalii nie wpłynie na jej dalekosiężny cel, jakim jest osiągnięcie progu rentowności w 2028 r. A z zyskami jest naprawdę krucho, ponieważ po świetnych latach 2021-2022, gdy szczepionka przeciw COVID-19 tymczasowo „nadmuchała” wyniki finansowe koncernu, pozostało już wspomnienie. Dość powiedzieć, że w ostatnim zakończonym roku obrotowym strata netto przewyższyła osiągniętą sprzedaż. Obrazowo mówiąc: każdy dolar sprzedaży generował więcej niż dolara straty netto.

Spółka podjęła się wysiłków zmniejszenia kosztów działalności operacyjnej. Do 2027 r. zamierza obciąć ich co najmniej 2,5 mld dol. Jednocześnie upatruje swojej szansy we wprowadzeniu w ciągu najbliższych 4 lata 15 nowych produktów.

Reklama

Źródło: opracowanie własne na podstawie FactSet

Działo się w Polsce

Poniedziałek (20.10.2025)

- Medicalgorithmics podpisał umowę z Umbrella Biomed, saudyjską firmą działającą w obszarze ochrony zdrowia w Arabii Saudyjskiej oraz regionie MENA. Wskutek tego technologia VCAST, po zakończeniu procesu integracji i uzyskaniu odpowiednich zgód regulacyjnych, stanie się dostępna dla klientów saudyjskiego partnera.

- Katarzyna Kosiorek, analityczka Trigon DM, podwyższyła cenę docelową dla akcji Bioceltix do 127,2 zł (ze 124,3 zł poprzednio), podtrzymując rekomendację "kupuj". Rekomendację wydana przy kursie giełdowym 96 zł, co daje 32% potencjał wzrostu.

Reklama

"W świetle przybliżania się do rejestracji produktów oraz zaawansowania prac nad przygotowaniem nowej powierzchni wytwórczej, podtrzymujemy nasze view, że Bioceltix ma perspektywę ważnych wiadomości regulacyjnych i klinicznych w najbliższych miesiącach. Oczekujemy, że kolejne kluczowy newsflow regulacyjny powinien pojawić się jeszcze w IV kw. 2025, zaś komercjalizacje najbardziej możliwe są w perspektywie 2026 w miarę zbliżania się do końca rejestracji leków w EMA" – uważa ekspertka biura maklerskiego.

- Anna Tobiasz, analityczka Beskidzkiego Domu Maklerskiego, obniżyła cenę docelową dla akcji Synthaverse do 5,3 zł, jednak mimo to podtrzymała rekomendację "kupuj". Zalecenie zostało wydane przy kursie 4,2 zł.

Reklama

"Podtrzymujemy zalecenie kupuj dla walorów spółki, obniżając cenę docelową do 5,3 zł na akcję (poprzednio 6,6 zł na akcję). Istotny spadek wolumenu w państwowym kontrakcie na szczepionkę oraz ponowne przesunięcie przez spółkę daty rozpoczęcia sprzedaży Onko BCG wytworzonego w nowym zakładzie produkcyjnym, istotnie obniża nasze prognozy i przesuwa o rok szacunki osiągnięcia pełnych zdolności sprzedażowych strategicznego leku" – wyjaśniła Tobiasz.

Opublikowany w tym roku przez resort zdrowia przetarg na szczepionkę przeciwgruźliczą zakłada dostawę 60 tys. dawek. To dużo mniej niż w ostatnich dwóch latach. W 2024 r. było to 105 tys. porcji, zaś w 2023 r. 125 tys.

Reklama

"Przesunięcie szacunkowego terminu rozpoczęcia sprzedaży Onko BCG produkowanego w nowym zakładzie na 2027 r. powoduje znaczący spadek prognoz w średnim okresie. Szacujemy, że pełne moce sprzedażowe zostaną osiągnięte w 2028 r. Wejście na nowe rynki zazwyczaj odbywa się przy mniejszych wolumenach, co obserwowaliśmy przy rozpoczęciu sprzedaży na rynek francuski w I połowie 2025 r." - dodała.

Wtorek (21.10.2025)

- Nadzwyczajne walne zgromadzenie akcjonariuszy Molecure dało upoważnienie zarządowi do dokonania jednego lub kilku podwyższeń kapitału zakładowego poprzez emisję nowych akcji w liczbie nie większej niż 8,24 mln zł w ramach kapitału docelowego.

Reklama

- Akcjonariusze Pure Biologics wyrazili zgodę na podwyższenie kapitału zakładowego w drodze emisji do 4.081.572 nowych akcji serii P2 z zachowaniem prawa poboru. Dzień później spółka podała, że ustaliła cenę emisyjną akcji na 1 zł. Termin rozpoczęcia przyjmowania zapisów podstawowych i dodatkowych w wykonaniu prawa poboru akcji został ustalony na 4 listopada 2025 roku.

Czwartek (23.10.2025)

- Paweł Chytła, wiceprezes zarządu Diagnostyki, złożył rezygnację z udziału w zarządzie spółki ze skutkiem na 31 grudnia 2025.

Reklama

"Z powodzeniem zrealizowałem postawioną przede mną misję wsparcia Grupy Diagnostyka we wprowadzeniu spółki na GPW i rozpoczęcia funkcjonowania na rynku jako spółka publiczna. Okres zmian, związanych z debiutem oraz dostosowaniem spółki do wymogów giełdowych, dobiegł końca, a wraz z nim moja misja i praca w zarządzie spółki. Zespół Diagnostyki, w tym mój zastępca, pan Bartosz Cieślicki, uczestniczył we wszystkich procesach przed, w trakcie i po IPO i jest doskonale przygotowany do dalszej pracy. Rezygnuję z funkcji wiceprezesa zarządu z poczuciem dobrze wykonanej pracy i przekonaniem, że przed Grupą Diagnostyka kolejne udane lata i sukcesy" – wyjaśnił Paweł Chytła.

Od oferty publicznej akcji do piątku kurs akcji Diagnostyki zyskał 76,3%.

- TE Connectivity powiadomiło Scope Fluidics, że chce zbadać możliwość stopniowego wygaszenia i zamknięcia ze względów biznesowych działalności microLiquid, półautomatycznej linii produkcyjnej umożliwiającej komercyjną produkcję paneli systemu Bacteromic. Zarząd spółki nie jest w stanie ocenić, co konkretnie oznacza zawiadomienie dla projektu Bacteromic. Brak w nim bowiem terminu oraz skali ewentualnego wygaszania działalności microLiquid.

"W dniu 23 października 2025 r. TE poinformowało Scope o podjęciu przez TE decyzji o zbadaniu możliwości stopniowego wygaszenia i zamknięcia działalności microLiquid ze względów biznesowych. Jednocześnie TE poinformowało, że zespół microLiquid będzie nadal współpracował z dotychczasowymi klientami. Zgodnie z zawiadomieniem, TE przewiduje, że dalsze informacje dotyczące decyzji będą mogły być przekazane przez TE w przeciągu ok. 45 dni" – podał Scope Fluidics.

Piątek (24.10.2025)

- Captor Therapeutics poinformował o zawarciu umowy z Europejską Radą ds. Innowacji i Agencją Wykonawczą ds. MŚP na realizację i dofinansowanie projektu CT-03. Wnioskowana całkowita wartość dofinansowania projektu to 7,8 mln euro. Dofinansowanie jest dwuskładnikowe. Obejmuje grant w kwocie 2,5 mln euro oraz możliwy udział Europejskiego Banku Inwestycyjnego w ewentualnej emisji akcji w wysokości 5,3 mln euro.

- Mabion zawarł z Twiti Investments Ltd umowę pożyczki do kwoty 18 mln zł na okres dwóch lat. W ramach umowy pieniądze zostaną udostępnione na wniosek spółki, w całości lub transzach. Pożyczka ma być oprocentowana stałą roczną stopą procentową w wysokości 9,53%.

Działo się na świecie

Poniedziałek (20.10.2025)

- Merck ogłosił, że przeznaczy ponad 70 mld dol. na rozbudowę swoich zdolności produkcyjnych oraz badawczo-rozwojowych w USA. Firma poinformowała, że w ramach tego pakietu inwestycyjnego rozpoczęła budowę wartego 3 mld dol. zakładu produkcyjnego w Elkton w stanie Wirginia. Fabryka ma wytwarzać aktywne składniki farmaceutyczne (API) i małocząsteczkowe produkty lecznicze. W ocenie zarządu Mercka zatrudnienie w nowym zakładzie znajdzie 500 osób.

Inicjatywa spółki może stanowić zapowiedź ułożenia się z administracją prezydenta Trumpa. Koncern zgodnie z jego oczekiwaniami zadeklarował potężne inwestycje w USA, a także rozpoczął budowę, a nie tylko poprzestał jak niektórzy konkurenci na obietnicach. To stwarza pole do porozumienia z Republikanami, żeby uniknąć bolesnych ceł. Jak na razie Trump potraktował ulgowo w zakresie taryf Pfizera, AstraZenekę i Merck KGaA.

Wtorek (21.10.2025)

- Galapagos zamyka swoją działalność w zakresie terapii komórkowej po tym, jak nie udało się znaleźć nabywcy na tę jednostkę biznesową. Skutkiem decyzji będzie zwolnienie 365 pracowników w placówkach zlokalizowanych na terenie Holandii, Szwajcarii, Stanów Zjednoczonych i Chin.

"Po kompleksowym przeglądzie wszystkich alternatyw strategicznych, biorąc pod uwagę bieżące wymagania inwestycyjne, w połączeniu ze zmieniającą się dynamiką rynku i biorąc pod uwagę zainteresowanie wszystkich istotnych interesariuszy, uważamy, że alokacja naszego kapitału w inne obszary niezaspokojonych potrzeb byłaby bardziej atrakcyjnym wykorzystaniem naszych zasobów" – zauważył Henry Gosebruch, dyrektor generalny Galapagos.

Belgijska spółka zaczęła badać różne opcje dla segmentu terapii komórkowej na początku tego roku, gdy zarzuciła plan podziału spółki na dwa odrębne podmioty. Ostatnio Galapagos podał, że dostał ograniczoną liczbę niewiążących ofert nabycia jednostki terapii komórkowej, z których większość pochodziła od konsorcjów złożonych z inwestorów finansowych.

Gosebruch przyznał, że ostatecznie spółka nie otrzymała żadnych realnych propozycji z warunkami lub finansowaniem, które rozsądnie wspierałyby przyszłość firmy. Na wtorkowej sesji kurs akcji Galapagos poszedł w dół o 8,6%.

Środa (22.10.2025)

- Ipsen przejmuje ImCheck Therapeutics, prywatną francuską firmę biotechnologiczną, będącą pionierem terapii immunoonkologicznych nowej generacji. Zgodnie z warunkami umowy Ipsen zapłaci 350 mln euro z góry, a do tego dochodzi dodatkowa potencjalna płatność łącznie do 1 mld euro, która jest uzależniona od osiągnięcia określonych zgód regulacyjnych i kamieni milowych związanych ze sprzedażą. Oczekuje się, że transakcja zostanie sfinalizowana do końca pierwszego kwartału 2026 r.

Spółka przejmowana rozwija kandydata na lek w wiodącym programie fazy klinicznej I/II ICT01 w ostrej białaczce szpikowej pierwszego rzutu (AML) z zastosowaniem u pacjentów, którzy nie kwalifikują się do intensywnej chemioterapii. ICT01 jest pierwszym w swojej klasie przeciwciałem monoklonalnym skierowanym przeciwko BTN3A, kluczowej cząsteczce immunoregulacyjnej o szerokiej ekspresji w nowotworach, które w lipcu 2025 r. otrzymało oznaczenia leku sierocego od FDA i EMA.

"Sfinalizowane przejęcie ImCheck Therapeutics stanowi dla nas okazję do rozszerzenia naszej linii w dziedzinie onkologii i wzmacnia nasze zaangażowanie w dostarczanie przełomowych terapii osobom, które najbardziej ich potrzebują" – wyjaśnił David Loew, dyrektor generalny Ipsen.

"Jesteśmy przekonani, że dzięki obiecującym danym ICT01 w połączeniu z globalnym doświadczeniem Ipsena w zakresie rozwoju i komercjalizacji, jesteśmy dobrze przygotowani do rozpoczęcia badania fazy IIb/III w 2026 roku" – dodał.

Dane tymczasowe dla próby 45 pacjentów przedstawione podczas dorocznego spotkania Amerykańskiego Towarzystwa Onkologii Klinicznej 2025 z badania fazy I/II EVICTION wykazały, że leczenie ICT01 w skojarzeniu z wenetoklaksem i azacytydyną (Ven-Aza) przyniosło bardzo zachęcający wysoki wskaźnik odpowiedzi.

W tym jednoramiennym badaniu odpowiedź na leczenie prawie się podwoiła w porównaniu z tymi obserwowanymi w historycznych danych dotyczących standardowej opieki we wszystkich podtypach molekularnych u nowo zdiagnozowanych pacjentów, w tym podtypów zwykle mniej reagujących na standardowe leczenie (Ven-Aza). Wykazano również, że ICT01 w skojarzeniu z Ven-Aza jest dobrze tolerowany.

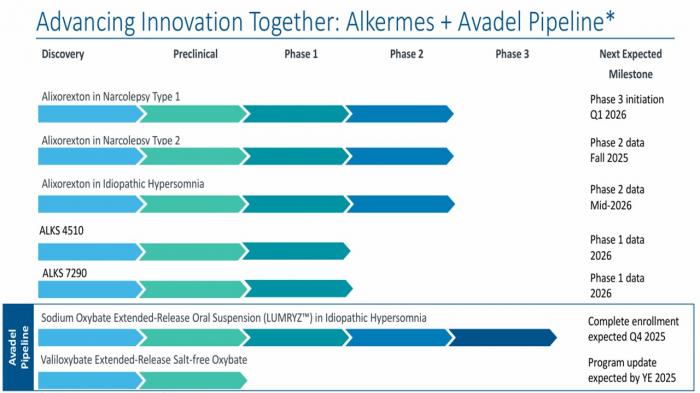

- Irlandzki Alkermes wyłoży do 2,1 mld dol. w gotówce na przejęcie Avadel Pharmaceuticals. W wyniku transakcji spółka powiększy swoje portfolio lekowe o Lumryz (hydroksymaślan sodu), co wzbogaci jej kompetencje w medycynie snu. Lumryz jest skomercjalizowany do stosowania w terapii katapleksji i nadmiernej senności w ciągu dnia u pacjentów z narkolepsją w wieku powyżej 7 lat.

Zgodnie z uzgodnionymi warunkami transakcji, akcjonariusze przejmowanego podmiotu otrzymają 18,5 dol. za akcję w gotówce wraz z prawem do wartości warunkowej (CVR), które uprawnia posiadaczy do potencjalnej dodatkowej płatności w wysokości 1,5 dol. za akcję, co daje łączną kwotę do 20 dol. na akcję. Wypłata CVR jest uzależniona od dopuszczenia Lumryzu przez FDA w leczeniu hipersomnii idiopatycznej u dorosłych do końca 2028 r. Transakcja ma zostać sfinalizowana w I kw. 2026.

Źródło: Alkermes

- Takeda zapłaci 1,2 mld dol. z góry chińskiemu Innovent Biologics za prawa poza Państwem Środka do dwóch leków przeciwnowotworowych w późnym stadium rozwoju. Dotyczy to bispecyficznego białka fuzyjnego przeciwciał PD-1/IL-2o α-bias i koniugatu przeciwciało-lek (ADC) ukierunkowanego na klaudynę 18,2.

Pierwszym kandydatem na lek jest bispecyficzne białko fuzyjne przeciwciał IBI363, które znajduje się w badaniu fazy I/II oraz trzech badaniach fazy II obejmujących segmenty pacjentów i linie terapii w niedrobnokomórkowym raku płuca i stabilnym mikrosatelitarnie raku jelita grubego. W nadchodzących miesiącach rozpocznie się też globalne badanie III fazy w płaskonabłonkowym niedrobnokomórkowym raku płuca drugiego rzutu.

Firma z Suzhou rozwija też koniugat ADC (IBI343), który jest w badaniu III fazy klinicznej we wcześniej leczonym raku żołądka. Takeda planuje przyspieszyć rozwój tej cząsteczki i rozszerzyć jej wskazania na leczenie pierwszego rzutu w terapii raka żołądka i trzustki.

"Jesteśmy zachęceni wynikami klinicznymi, jakie wykazały badane leki. Mamy wyjątkową możliwość współpracy z Innoventem w celu przyspieszenia i rozszerzenia potencjału badanych leków w wielu guzach litych" – ocenił Andy Plump, szef badań i rozwoju Takedy.

Transakcja wpisuje się w coraz powszechniejszą kooperację wiodących światowych koncernów biofarmaceutycznych z partnerami chińskimi, o czym niedawno pisaliśmy na łamach Polityki Zdrowotnej – link: https://politykazdrowotna.com/artykul/chiny-staly-sie-innowatorem-n2045196

Piątek (24.10.2025)

- Bayer dostał zielone światło od FDA dla Lynkuetu (elinzanetant), który służy do terapii umiarkowanych do ciężkich objawów naczynioruchowych związanych z menopauzą. Decyzja zapadła po opóźnieniu przeglądu dokumentacji dopuszczeniowej, co przedłużyło rozstrzygnięcie o trzy miesiące.

Regulator amerykański wypowiedział się pozytywnie o leku, dzięki czemu niemiecka firma pozyskała dostęp do kolejnego rynku po tym, gdy wcześniej takie same decyzje podjęły agencje z Wielkiej Brytanii, Kanady, Australii i Szwajcarii. Wniosek o zatwierdzenie Lynkuetu został złożony też w UE. Prawdopodobnie decyzja w tej sprawie zostanie podjęta w najbliższych miesiącach. We wrześniu pozytywną rekomendację co do zatwierdzenia wydał organ doradczy EMA.

Lynkuet to pierwszy podwójny antagonista receptorów neurokininy-1 i neurokininy-3 (NK-1,3), który znajdzie się w obrocie w USA. Preparat oferuje nową niehormonalną alternatywę leczenia dla kobiet, które odczuwają uderzenia gorąca. Bayer zapewnił, że lek znajdzie się w sprzedaży od listopada.

Amerykańska agencja oparła swoją decyzję na wynikach badań klinicznych III fazy OASIS 1 i 2, które objęły prawie 800 kobiet w wieku od 40 do 65 lat. Wykazały one istotne statystycznie zmniejszenie częstości występowania uderzeń gorąca o 55,9% (OASIS 1) i 57,9% (OASIS 2) w czwartym tygodniu, w porównaniu z 31,4% i 35,7% w grupie placebo. Odpowiedź pogłębiła się w dłuższym interwale przyjmowania elinzanetantu – do dwunastego tygodnia spadek uderzeń gorąca wyniósł 65,2% (OASIS 1) i 67,0% (OASIS 2), podczas gdy w tym czasie w grupie placebo nastąpiła redukcja odpowiednio o 42,2% i 45,9%. Oprócz tego u ponad 80% kobiet przyjmujących Lynkuet wystąpiło co najmniej 50% zmniejszenie częstości występowania objawów do 26. tygodnia.

Obserwuj nas na  Google News

Google News

Chcesz być na bieżąco z wieściami z naszego portalu? Obserwuj nas na Google News!

Reklama

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Reklama

Reklama

Reklama

Reklama

Reklama

Najnowsze wiadomości

- 18/07 Nie tylko olej z czarnuszki. Naukowcy z Lublina opatentowali proszek bogaty w białko i błonnik

- 18/07 Telemedycyna dla seniorów: co oferuje NFZ?

- 18/07 Wyrabiamy kartę EKUZ bez wychodzenia z domu. Zajmuje to tylko kilka minut

- 18/07 AOTMiT o otyłości. Kompleksowa opieka bariatryczna bliżej koszyka świadczeń

- 17/07 Symfonia życia w Kajetanach. Co muzyka robi z mózgiem osoby z implantem ślimakowym?

- 17/07 Kriomedpol zmienia zarząd. Nowe otwarcie dla producenta urządzeń do krioterapii i kriochirurgii

- 17/07 Prawie 16 tys. kandydatów na WUM. Uczelnia: „Jesteśmy liderem pod względem bezwzględnej liczby kandydatów”

- 17/07 NIK: lekarz pracował 144 godziny bez przerwy. Kontrola SOR-ów ujawniła przeciążenie personelu i systemowe braki

- 17/07 „Setki milionów złotych miesięcznie zagrożone”. PAŻP walczy o odblokowanie środków, jest formalny sprzeciw do sądu w Brukseli

- 17/07 Kadry. Ppłk Agata Będzichowska została Komendantem CSK MON WIM-PIB

- 17/07 Jest podpis prezydenta. Kiedy wystartuje Bon Senioralny?

- 17/07 Dietetycy dostaną własną ustawę. Wioleta Tomczak: Zachęcam do konsultacji publicznych

- 17/07 Kotula po wecie ustawy o statusie osoby najbliższej: „To nie blokada, a opóźnienie zmiany prawa”

- 17/07 Sześć nowych projektów dla ochrony zdrowia. „Obowiązek przepracowania przynajmniej pół etatu w jednym szpitalu”

- 17/07 Prezydent zawetował ustawę o statusie osoby najbliższej. „Nie podpiszę alternatywy dla małżeństwa”. Podpisane dwie inne ustawy

- 17/07 Pokonali raka, ale stracili głos. Onkologopeda: rehabilitacja powinna zacząć się przed leczeniem

- 17/07 Mniej niż 20 proc. dzieci jest wystarczająco aktywnych. Dr Marta Łabęcka: kondycję fizyczną przedszkolaków trzeba diagnozować wcześniej

- 16/07 „Bez dobrej diety nie będzie progresu”. Dietetyk: wyniki sportowe zaczynają się w kuchni

- 16/07 Taka ankieta przed rezonansem to za mało. Rzecznik Praw Pacjenta upomina

- 16/07 Ochłodzenie skóry pomogło pacjentkom zachować włosy podczas chemioterapii

Komentarze