Reklama

Spis treści

- Trump przygląda się licencjonowaniu chińskich cząsteczek

- Państwo Środka zyskało na znaczeniu międzynarodowym w odkryciach leków

- Bilans zapotrzebowania na licencjonowanie cząsteczek w Chinach

- Nowa oś współpracy Pekin-Bruksela

- Chiny nie zadowolą się tym, co osiągnęły

- Zmianę paradygmatu konkurencyjnego dostrzegli inwestorzy

Chin nie należy kojarzyć wyłącznie jako kluczowego gracza w zakresie produkcji API i leków generycznych. To już nieprawda od pewnego czasu. Czas najwyższy na zresetowanie mitu. Państwo Środka poczyniło gigantyczny postęp w innowacjach biofarmaceutycznych. Nie umknęło to uwagi zachodnich liderów Bio Pharmy, którzy coraz chętniej licencjonują cząsteczki z Chin, co jeszcze dekadę temu byłoby niemal nie do wyobrażenia. Reagują na ten proces też inwestorzy giełdowi. Stopy zwrotu z akcji Eli Lilly, Roche i Chugai Pharmaceuticals od początku tego roku wyglądają doprawdy żałośnie, gdy porówna się je z ich chińskimi kuzynami – Innovent Biologics, Sino Biopharmaceutical, Wuxi Biologics czy Akeso.

Donald Trump stara się realizować politykę ukierunkowaną według swojej wizji rządzenia. 1 października br. mają wejść w życie taryfy celne, które uderzą w producentów leków innowacyjnych eksportujących do Stanów Zjednoczonych. I być może między innymi to przysłoniło pewien wątek, o którym niewiele się mówi publicznie.

Chodzi o zjawisko licencjonowania cząsteczek, w tym kandydatów na leki, z Chin. Temat tym warty bliższego naświetlenia, że na polityce prezydenta USA mogą skorzystać konkurenci z Europy i Azji.

Reklama

Trump przygląda się licencjonowaniu chińskich cząsteczek

We wrześniu The New York Times (NYT) doniósł, że administracja Trumpa rozważa nałożenie poważnych ograniczeń na rosnący napływ z Chin nowych cząsteczek, które znajdują się w fazie odkrywczej lub komercyjnej. Jest ponoć nawet już przygotowane rozporządzenie wykonawcze, które zostało rozpowszechnione wśród przedstawicieli Big Pharmy oraz innych opiniotwórczych środowisk (w tym miliarderów z branży venture capital).

Projekt rozporządzenia ma zawierać przepisy, która zakładają ściślejszą kontrolę nad licencjonowaniem kandydatów na leki przez amerykańskie firmy biofarmaceutyczne od chińskich partnerów. Umowy licencyjne mają być przed zawarciem oceniane przez komitet bezpieczeństwa narodowego USA. Należy zakładać, że brak zgody ze strony komitetu oznaczałby niemożność zawarcia umowy licencyjnej.

Reklama

Jak miałoby działać to gremium nie wiadomo. Kluczowe w tym miejscu staje się to, skoro jak nazwa tego ciała sugeruje, że dbałoby o kwestie bezpieczeństwa narodowego, to według jakiego kryterium miałoby to być oceniane. Nie trzeba wielkiego wysiłku, żeby rozmaite wątki podciągnąć pod niezwykle pojemne pojęcie bezpieczeństwa narodowego.

W grę wchodzi również bardziej rygorystyczny przegląd przez FDA kandydatów na leki, dla których dane przedzatwierdzeniowe pochodzą z chińskich badań klinicznych, czemu towarzyszyłyby wyższe opłaty regulacyjne. To już przypadek, gdy firma biofarmaceutyczna prowadzi badania w różnych miejscach świata, a z racji poszukiwania przewagi kosztowej korzysta z pacjentów z Państwa Środka.

Reklama

Po depeszy NYT administracja prezydencka miała wycofać się rakiem z inicjatywy, przyznając, że „nie rozważa aktywnie” pomysłu. Co wskazywałoby jednak, że coś jest na rzeczy, gdyż w grę wchodzi też rozważanie „nieaktywne”, cokolwiek to dokładnie znaczy.

W tym wszystkim jest sporo domysłów, ale sam fakt testowania opinii środowiska healthcare i dawców kapitału, jednoznacznie świadczy o tym, że pewne zakusy polityków na koncesjonowanie współpracy badawczo-komercyjnej amerykańsko-chińskiej są.

Gdyby popuścić wodzę fantazji, to presja ze strony republikańskiej administracji mogłaby oznaczać całkowity zakaz licencjonowania cząsteczek „Made in China”. Ban? Nie do wiary. Serio? A czy druga prezydentura Trumpa nie była przypadkiem pełna niespodzianek, o których wielu się nawet nie śniło?

Reklama

Na szczęście, pewnie mało kto z kręgów decydenckich, jest sobie w stanie wyobrazić tak skrajny scenariusz bana. Testowanie na razie ograniczyło się do pomysłu koncesjonowania umów licencyjnych przez komitet ds. bezpieczeństwa narodowego.

Państwo Środka zyskało na znaczeniu międzynarodowym w odkryciach leków

Pekin prowadzi ofensywę gospodarczą na wielu frontach. Należy do nich segment ochrony zdrowia. Zdaniem analityków szwajcarskiego Bellevue Asset Management (BAM) jesteśmy świadkami błyskawicznego odrabiania zapóźnień rozwoju innowacyjnych leków w Chinach względem Zachodu. Według ich oceny luka innowacyjna zmniejszyła się z 10 lat do 4 lat.

Reklama

„Azjatycki przemysł farmaceutyczny staje się coraz ważniejszym motorem napędowym globalnego sektora opieki zdrowotnej. W szczególności, ekscytujące możliwości pojawiają się w Chinach: innowacyjna siła sceny biotechnologicznej znacznie wzrosła w ostatnich latach. Liczba nowych cząsteczek pochodzących z Chin gwałtownie wzrosła, co wyraźnie dowodzi, że kraj ten wyewoluował od zapóźnionego gracza do poważnego innowatora. Ta innowacyjna siła sprawia, że chińskie firmy stają się coraz bardziej atrakcyjne dla międzynarodowych partnerów. Wiele z opracowywanych produktów ma potencjał, by stać się najlepszymi w swojej klasie, są opłacalne i dają globalnym firmom farmaceutycznym możliwość wzmocnienia własnego portfela” – sądzą eksperci BAM.

Wzrost potencjału chińskich nauk biologicznych można mierzyć na różne sposoby. Przykładem tego są: liczba nowych odkryć oraz przychody z tytułu umów licencyjnych, jakie czerpią chińskie przedsiębiorstwa rozwijające kandydatów na leki.

Reklama

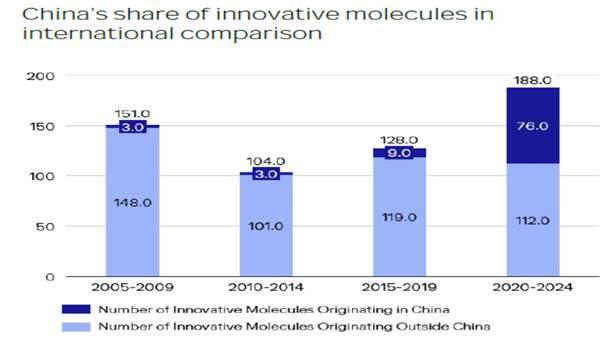

Pierwszy przypadek jest chyba najbardziej dobitny. W latach 2005-2019 chińskie odkrycia miały marginalne znaczenie w skali świata, gdyż średnio 3,9% nowych molekuł innowacyjnych pochodziło z Państwa Środka.

Zdaje się, że to już przeszłość, ponieważ ostatnia pięciolatka (2020-2024) wiązała się z eksplozją wynalazków - 40,4% nowych odkryć nastąpiło w Chinach.

Źródło: IQVIA, Pharmcube, BAM

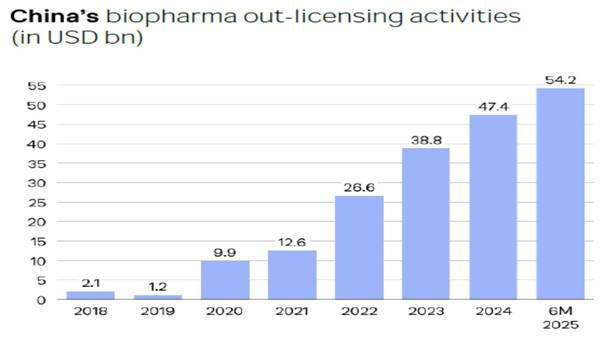

W ślad za tym gigantycznym postępem doszło do znaczącego wzrostu zainteresowania kooperacją z chińskimi partnerami. Jeszcze w pandemicznym 2020 r. zachodnie korporacje wysupłały mniej niż 10 mld dol. na umowy licencyjne z firmami healthcare z Państwa Środka. Ostatnie lata stały pod znakiem dużo szczodrzejszych strumieni pieniądza płynącego do Pekinu. W I półroczu 2025 wartość porozumień licencyjnych dotyczących chińskich cząsteczek wyniosła 54 mld dol. W czym celowało wielu przedstawicieli Big Pharmy – m. in. Bristol Myers Squibb, Roche, Merck, Pfizer i Gilead Sciences.

Reklama

Źródło: IQVIA, Pharmcube, BAM

"Uważamy, że chińskie firmy przekształcają amerykański krajobraz biofarmaceutyczny, ponieważ licencjonowanie aktywów z Chin może zaoferować międzynarodowym korporacjom lekarstwo na złagodzenie presji w przystępnej cenie i w rozsądnych ramach czasowych" – ocenili w lipcu analitycy Jefferies Group.

Według ich szacunków od 2022 r. chińskie firmy biofarmaceutyczne opracowały 639 pierwszych w swojej klasie kandydatów na leki, co przełożyło się na oszałamiający wzrost o 360% w porównaniu ze 137 kandydatami odnotowanymi w latach 2018-2021.

Reklama

Największym zainteresowaniem zachodnich partnerów cieszą się cząsteczki przeznaczone do terapii chorób nowotworowych, autoimmunologicznych, sercowo-naczyniowych oraz metabolicznych.

Poza wysokim poziomem zaawansowania technologicznego, zwiększającego prawdopodobieństwo sukcesu, chińskie aktywa oparte o wartość intelektualną przyciągają również za sprawą sporo niższych parametrów finansowych transakcji licencyjnych. Normą jest to, że firmy zachodnie przejmują prawa do dystrybucji dopuszczonego leku na całym świecie poza Chinami kontynentalnymi i Hongkongiem.

Reklama

Jednocześnie w porównaniu z innymi transakcjami płatności z góry są o 60-70% niższe w przypadku chińskich preparatów, a do tego łączny rozmiar transakcji jest o 40-50% według Jefferies niższy niż w reszcie globu.

Bilans zapotrzebowania na licencjonowanie cząsteczek w Chinach

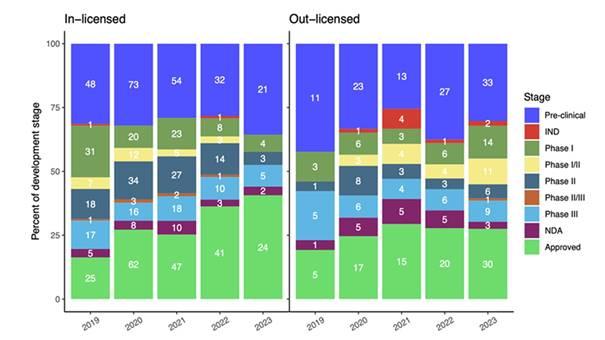

Do analizy chińskiego rynku można jeszcze podejść w taki sposób, żeby zbadać, jak wygląda struktura popytu i podaży. W obrocie handlowym spotyka się dwa typy porozumień, które można tłumaczyć na język polski jako zewnętrzne umowy licencyjne (out-licensed) i wewnętrzne umowy licencyjne (in-licensed).

Reklama

Do tej pory mowa była o umowach typu out-licensed, które polegają na tym, że chińska firma rozwija lub ma gotową komercyjnie cząsteczkę, a następnie dogaduje się z zagranicznym partnerem i sprzedaje mu różne prawa do niej. Może być jednak odwrotnie. W tym przypadku chodzi o umowy typu in-licensed, w ramach których to chiński podmiot jest biorcą licencji od zagranicznej spółki prowadzącej prace badawcze.

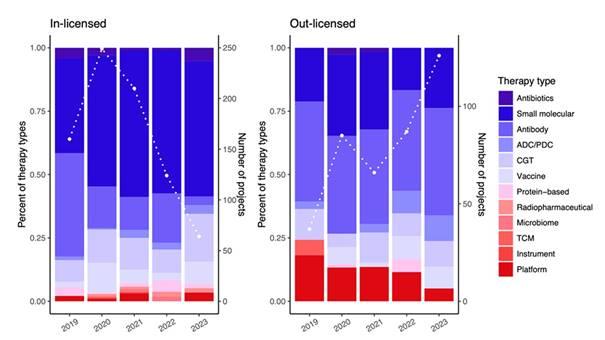

Dobry wgląd na to daje badanie grupy chińskich naukowców z Chinese Academy of Medical Sciences and Peking Union Medical College i pekińskiego oddziału Pharmacube, które zostało opublikowane na łamach Pharmaceological Research. W ramach opracowania zostało przeanalizowanych 1208 umów licencyjnych (807 in-licensed i 401 out-licensed) za lata 2019-2023. Dotyczyło ono transakcji obejmujących cząsteczki w fazie odkrywczej (badania przedkliniczne i kliniczne) i fazie po zakończeniu procesu odkrywczego.

Analiza badania dostarcza ciekawych wniosków. Chodzi głównie o to, że odmiennie wyglądają tendencje kierunkowe w zakresie umów in-licensed i out-licensed. Od zakończenia najpoważniejszych zakłóceń biznesowych, związanych z COVID-19, od 2021 r. liczba zawieranych umów in-licensed (wewnętrznych) z udziałem chińskich firm malała średniorocznie w tempie 44,6%. Zupełnie inaczej było w przypadku umów out-licensed (zewnętrznych) – dynamika średnioroczna w tej perspektywie była wzrostowa (+38,3%).

Wniosek z tego może być taki, że Chiny powoli zbliżają się do progu samowystarczalności, o ile go nie osiągnęły. Coraz chętniej dzielą się z partnerami zagranicznymi swoimi odkryciami, a jednocześnie ich własny zasób badawczy powoduje, że maleje potrzeba importu licencyjnego.

Do niedawna Państwo Środka było kojarzone wyłącznie jako zagłębie produkcji aktywnych składników farmaceutycznych (API) czy leków generycznych. To już najprawdopodobniej historia, co wynika z wielokrotnie deklarowanych na szczeblu rządowym planów transformacji chińskiej gospodarki w kierunku tworzenia najbardziej wyrafinowanych produktów wzorem pojazdów elektrycznych i systemów fotowoltaicznych.

Mniej więcej ¾ licencjonowanych zewnętrznie cząsteczek dotyczyło antybiotyków, małych molekuł i przeciwciał. I ta proporcja, choć wahała się nieco w czasie, była w zasadzie niepodważalna.

Źródło: Jiang et al. (2024)

Wydawałoby się, że ostrożność biznesowa, potwierdzona mitem o kiepskiej jakości „chińszczyźnie”, sugerowałaby nabywanie licencji przez spółki spoza Chin na późnych etapach odkrywczych lub nawet wraz ze złożeniem wniosku o zatwierdzenie (NDA) lub dopuszczeniem kandydata na lek do sprzedaży. Tak nie jest.

1/3 licencjonowanych cząsteczek odnosi się do fazy przedklinicznej, a gdyby uznać za wczesny etap rozwoju także I fazę kliniczną, to odsetek rośnie już do prawie połowy. To objaw zaufania do jakości chińskich naukowców, czemu sprzyjają niższe wydatki na licencje niż gdyby trzeba było tego dokonać w ramach partnerstwa z firmą zachodnią.

Źródło: Jiang et al. (2024)

Nowa oś współpracy Pekin-Bruksela

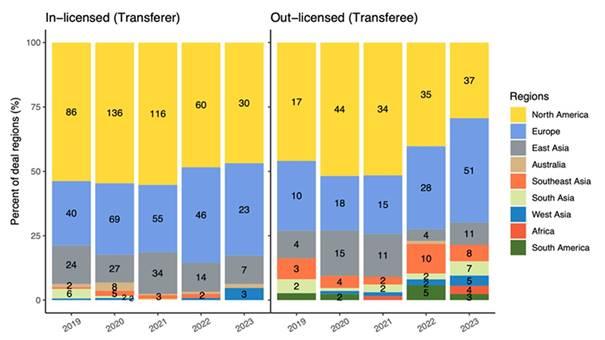

O tym, że nie cały świat kręci się wokół Ameryki przekonują transakcje licencyjne (out-licensed) w ujęciu geograficznym. Do niedawna liderem pod względem liczby zawartych porozumień z podmiotami z Chin były spółki z Ameryki Północnej. Straciły one palmę pierwszeństwa na rzecz europejskich gigantów biofarmaceutycznych w 2023 r. Według ostatnich udostępnionych danych z bazy Pharmacube 51% umów licencyjnych partnerzy chińscy zawarli z Europą.

I to może być nowa oś współpracy, zważywszy że Chiny i Europa znajdują się pod presją USA. W stosunkach amerykańsko-chińskich jest przynajmniej jednoznaczność. Odkąd Donald Trump rozsiadł się 20 stycznia br. w Gabinecie Owalnym na nową kadencję, kurs obrany przez dowodzoną przez niego administrację jest jednoznacznie nieprzychylny Państwu Środka.

Objawia się to przede wszystkim w polityce gospodarczej, co zwykle kojarzy się z taryfami celnymi. To jednak nie wszystko – wymuszone przejęcie Tik-Toka od ByteDance czy liczne zakazy eksportowe nowoczesnych technologii (z czipami na czele) pokazują, że Ameryka obawia się o swoją hegemonię światową, nie wahając się sięgać po dotkliwe środki dla jej podtrzymania.

W stosunkach amerykańsko-europejskich panuje za to dwuznaczność. Zaczęło się to zapewne od lutowego wystąpienia JD Vance’a na monachijskiej konferencji poświęconej bezpieczeństwu. Wówczas dla wielu decydentów stało się jasne, że Ameryka chce zwinąć ochronny parasol militarny znad Starego Kontynentu, co potwierdza jej postawa w odniesieniu do wojny rosyjsko-ukraińskiej. Oprócz tego Europa nie została oszczędzona w wojnie handlowej Trumpa, zapoczątkowanej słynnym przemówieniem prezydenta w Ogrodzie Różanym na początku kwietnia br. Taryfy wzajemne objęły biznes europejski, a szczególnie dotkliwie odczuwają to firmy z sektora stali, aluminium i miedzi oraz motoryzacji, których nie brakuje na Starym Kontynencie.

Dodając do tego cła na produkty biofarmaceutyczne - tradycyjny jego hit eksportowy (m.in. Szwajcaria, Dania, Wielka Brytania, Francja, Niemcy), jakich należy spodziewać się lada chwila, to widać, że Republikaninowi nie zawsze jest po drodze z Europą, a więzi transatlantyckie pieczołowicie pielęgnowane od zakończenia II wojny światowej powoli się rozluźniają.

W takim otoczeniu w głowach wielu decydentów, zważywszy na politykę amerykańską, może powstać pomysł, aby umocnić relacje europejsko-chińskie jako przeciwwagę dla napiętych relacji z USA. Przejawem tego może stać się nieformalny sojusz w biznesie biofarmaceutycznym na linii Bruksela-Pekin.

Zwłaszcza, gdy administracja Trumpa znowu „odhibernuje” testowany pomysł na utrudnienia w licencjonowaniu leków/kandydatów na leki z Chin. Taka postawa prawdopodobnie umocniłaby więź europejsko-chińską. I co gorsze odbywałoby się to ze szkodą dla pacjentów amerykańskich, gdyż dyskrecjonalne decyzje jakiegoś gremium, przesądzającego o tym, co może być licencjonowane, a co nie, wpływałoby na dostępność społeczną w USA do niektórych terapii.

Źródło: Jiang et al. (2024)

Chiny nie zadowolą się tym, co osiągnęły

Parcie na przemianę gospodarki, mające na celu poszukiwanie większej wartości dodanej, jakie popierają władze polityczne Chin, z pewnością nie osłabnie. W wymiarze ochrony zdrowia wystarczy wizyta w Szanghaju, Suzhou lub Pekinie, żeby przekonać się, jak poważnie decydenci i przedsiębiorcy podeszli do sprawy.

Firmy z Państwa Środka, mając szczególnie mocną pozycję konkurencyjną w trzech obszarach. Są cenione za postępy w dziedzinie koniugatów przeciwciało-lek (ADC), terapii komórkowych (CAR-T) i przeciwciał bispecyficznych.

Rozwojowi sprzyja również poprawa sposobu działania chińskiego nadzorcy produktów biofarmaceutycznych (NMPA). Pekin wdrożył szereg reform mających na celu przyspieszenie rozwoju leków i dostosowanie ram regulacyjnych do międzynarodowych standardów.

„Krajowa Administracja Produktów Medycznych (NMPA), niegdyś postrzegana jako wąskie gardło, przeszła dramatyczną transformację. Dołączyła do międzynarodowych organów harmonizacyjnych, takich jak Międzynarodowa Rada ds. Harmonizacji Wymagań Technicznych dla Produktów Leczniczych Stosowanych u Ludzi (ICH), sygnalizując swoje zaangażowanie w najlepsze światowe praktyki" - wyjaśnił DrugPatentWatch.

"Ponadto NMPA wprowadziła przyspieszone ścieżki przeglądu i zatwierdzania leków innowacyjnych, w szczególności tych, które odpowiadają na istotne niezaspokojone potrzeby medyczne w obszarach takich jak onkologia i choroby rzadkie. Skróciło to czas potrzebny na wejście nowych terapii na rynek, dzięki czemu Chiny stały się znacznie bardziej atrakcyjnym miejscem do prowadzenia badań klinicznych i wprowadzania nowych produktów. Gotowość rządu do wpisania innowacyjnych leków na Krajową Listę Leków Refundacyjnych (NRDL) również zmieniła zasady gry, gwarantując dostęp do rynku i ilość nowych terapii, choć często po niższych cenach” – dodał.

Efekt jest taki, że według szacunków amerykańskiego banku inwestycyjnego Stifel ok. 30% umów licencyjnych, za którymi stoją jako biorcy duże firmy farmaceutyczne dotyczy obecnie chińskich dawców. Stifel policzył, że od 2022 r. chińskie firmy dodały łącznie do swoich rurociągów wynalazczych ponad 4 100 innowacyjnych nowych leków. Stanowi to 31% globalnej sumy, co sytuuje Chiny na drugim miejscu. Tylko o włos prowadzą Stany Zjednoczone (35%).

Zmianę paradygmatu konkurencyjnego dostrzegli inwestorzy

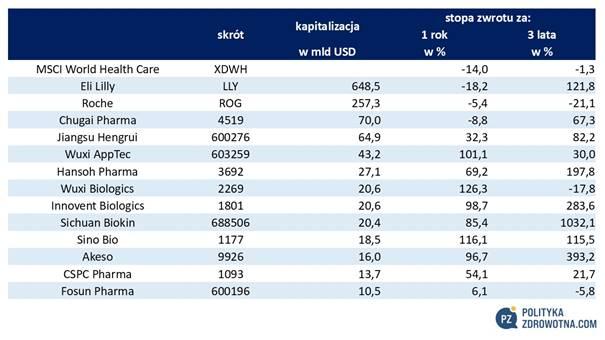

Inwestorzy giełdowi zdaje się uwierzyli w to, że Czerwony Smok wybudził się dawno temu z letargu i zieje ekspansywnie ogniem, zerkając na nowe miejsca na kuli ziemskiej, gdzie może się wybrać z misją upowszechniania chińskich odkryć biofarmaceutycznych.

Od początku tego roku akcje spółek z branży ochrony zdrowia znajdują się w odwrocie. MSCI Global Health Care (XDWH), który mierzy koniunkturę globalną, jest w tym okresie grubo pod kreską (-11%). Podobnie zachowują się największe spółki z najważniejszych regionów healthcare. Eli Lilly, światowy numer jeden, stracił od początku roku 7%. Japoński Chugai Pharmaceutical poszedł w dół o 8%, a europejski Roche zniżkował 0,2%.

To nie dotyczy spółek biofarmaceutycznych rodem z Chin. Na poniższej infografice mamy czołową dziesiątkę tamtejszych firm. Akcje każdej z nich są nad kreską. A do tego w wielu przypadkach nie byle jak. Wzrosty po 100% i więcej nie są wyjątkiem, a raczej regułą.

Źródło: TradingView

To dość krótka perspektywa, bo obejmująca raptem kilka miesięcy. W dłuższej perspektywie (1 rok i 3 lata) również widoczna jest przewaga wielu spółek z Państwa Środka. Owszem, ponad 120% zwyżka papierów Eli Lilly w ostatnich 3 latach z pewnością robi wrażenie. Ale nie wygląda ona już tak spektakularnie, gdy weźmie się pod uwagę, że akcje niektórych chińskich podmiotów z sektora zaliczyły dużo wyższe loty. Przykładem może być Sichuan Biokin (+1032%), Akeso (+393%) czy Innovent Biologics (+284%).

Źródło: opracowanie własne na podstawie CMC

Obserwuj nas na  Google News

Google News

Chcesz być na bieżąco z wieściami z naszego portalu? Obserwuj nas na Google News!

Źródło i opracowanie własne

Aktualizacja: 30/09/2025 18:30

Reklama

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Reklama

Reklama

Reklama

Reklama

Reklama

Najnowsze wiadomości

- 18/07 Nie tylko olej z czarnuszki. Naukowcy z Lublina opatentowali proszek bogaty w białko i błonnik

- 18/07 Telemedycyna dla seniorów: co oferuje NFZ?

- 18/07 Wyrabiamy kartę EKUZ bez wychodzenia z domu. Zajmuje to tylko kilka minut

- 18/07 AOTMiT o otyłości. Kompleksowa opieka bariatryczna bliżej koszyka świadczeń

- 17/07 Symfonia życia w Kajetanach. Co muzyka robi z mózgiem osoby z implantem ślimakowym?

- 17/07 Kriomedpol zmienia zarząd. Nowe otwarcie dla producenta urządzeń do krioterapii i kriochirurgii

- 17/07 Prawie 16 tys. kandydatów na WUM. Uczelnia: „Jesteśmy liderem pod względem bezwzględnej liczby kandydatów”

- 17/07 NIK: lekarz pracował 144 godziny bez przerwy. Kontrola SOR-ów ujawniła przeciążenie personelu i systemowe braki

- 17/07 „Setki milionów złotych miesięcznie zagrożone”. PAŻP walczy o odblokowanie środków, jest formalny sprzeciw do sądu w Brukseli

- 17/07 Kadry. Ppłk Agata Będzichowska została Komendantem CSK MON WIM-PIB

- 17/07 Jest podpis prezydenta. Kiedy wystartuje Bon Senioralny?

- 17/07 Dietetycy dostaną własną ustawę. Wioleta Tomczak: Zachęcam do konsultacji publicznych

- 17/07 Kotula po wecie ustawy o statusie osoby najbliższej: „To nie blokada, a opóźnienie zmiany prawa”

- 17/07 Sześć nowych projektów dla ochrony zdrowia. „Obowiązek przepracowania przynajmniej pół etatu w jednym szpitalu”

- 17/07 Prezydent zawetował ustawę o statusie osoby najbliższej. „Nie podpiszę alternatywy dla małżeństwa”. Podpisane dwie inne ustawy

- 17/07 Pokonali raka, ale stracili głos. Onkologopeda: rehabilitacja powinna zacząć się przed leczeniem

- 17/07 Mniej niż 20 proc. dzieci jest wystarczająco aktywnych. Dr Marta Łabęcka: kondycję fizyczną przedszkolaków trzeba diagnozować wcześniej

- 16/07 „Bez dobrej diety nie będzie progresu”. Dietetyk: wyniki sportowe zaczynają się w kuchni

- 16/07 Taka ankieta przed rezonansem to za mało. Rzecznik Praw Pacjenta upomina

- 16/07 Ochłodzenie skóry pomogło pacjentkom zachować włosy podczas chemioterapii

Komentarze