Reklama

Spis treści

Szwajcarzy przejmują 89bio, która rozwija pegozaferminę, preparat do leczenia MASH. Novartis pogłębił współpracę z Monte Rosą – jest gotów zapłacić do 5,7 mld dol. za licencje na rozwijane przez amerykańską firmę cząsteczki. Ta transakcja uwiarygadnia wśród inwestorów potencjał degraderów, w obszarze których badania I fazy klinicznej prowadzi polski Captor Therapeutics. Fiasko odkrywcze wiąże się z bolesnym konsekwencjami dla inwestorów, którzy przekonali się na przypadku niepowodzenia aTyr, że akcje potrafią być przecenione jednego dnia o 83%. Unikalną transakcję kapitałową skonstruował Bioceltix. Na tyle nieszablonową, że wprawiła ona w zakłopotanie inwestorów.

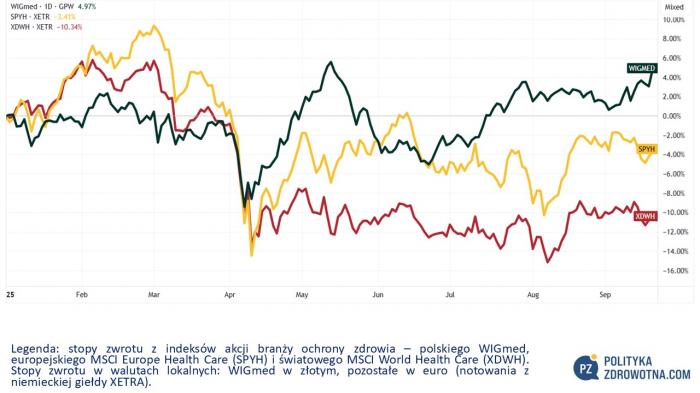

WIGmed poszedł w górę w tym tygodniu o 1,6%, dzięki czemu inwestorzy odnotowali kolejny niezwykle udany okres, gdyż 40% spółek z czołowej dwudziestki indeksu zyskała co najmniej 5% (tydzień temu była to 1/3). Tak dobrze nie było za granicą. Europejski MSCI Europe Health Care (SPYH) stracił o 0,1%. Światowy MSCI World Health Care (XDWH) zaliczył większy spadek, ponieważ poszedł w dół o 1,0%.

Tym samym WIGmed ponownie umocnił swoją przewagę nad konkurentami w perspektywie od początku tego roku. Jako jedyny jest nad kreską (+4%), zbliżając się powoli do tegorocznego maksimum z maja. Reszta analizowanych indeksów branży healthcare traci od początku roku: SPYH (-3%), a XDWH (-10%).

Reklama

Źródło: TradingView

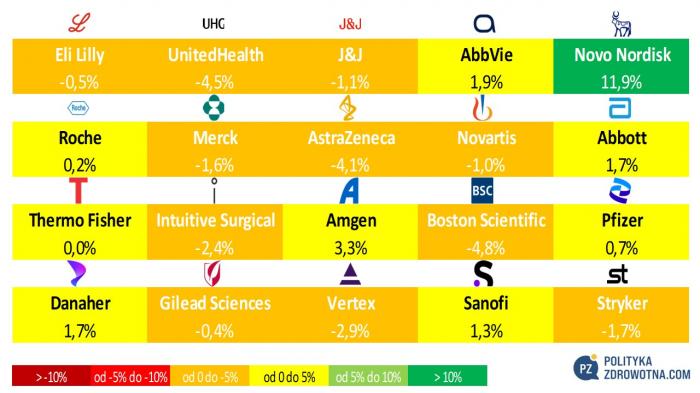

Wśród posiadaczy akcji światowych z czołowej dwudziestki indeksu MSCI Global Health Care triumfowali udziałowcy Novo Nordisk (+11,9%), a poza tym wyróżniły się też walory Amgenu (+3,3%) i AbbVie (+1,9%). W gronie najbardziej przecenionych znalazły się z kolei Boston Scientific (-4,8%), co przełożyło się na drugi z rzędu tygodniowy istotny spadek, UnitedHealth Group (-4,5%) i AstraZeneca (-4,1%).

Źródło: opracowanie własne na podstawie stooq.pl

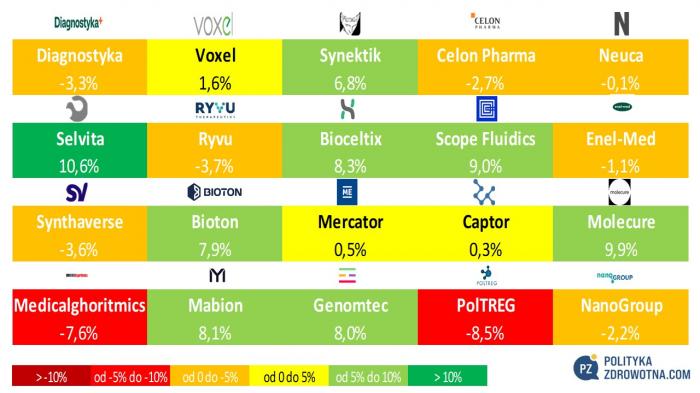

W Polsce zieleń kłuła w oczy, co widać na poniższej infografice. Kursy papierów 8 firm zwyżkowały o co najmniej 5%, a w tym gronie najbardziej wyróżniły się: Selvita (+10,6%), Molecure (+9,9%) i Scope Fluidics (+9,0%). Po przeciwnej stronie tygodniowych stóp zwrotu uplasowały się PolTREG (-8,5%), Medicalghoritmics (-7,6%) i Ryvu Therapeutics (-3,7%). Czwarta w kolejności była Diagnostyka (-3,3%), która po podwojeniu wartości akcji od oferty publicznej wciąż poszukuje impulsu, aby kontynuować wzrosty.

Reklama

Źródło: opracowanie własne na podstawie stooq.pl

83% spadek ceny akcji jednego dnia, czyli dramatyczny przypadek aTyr

Fiasko w procesie badawczym skutkuje co do zasady gruntowną przeceną akcji. Może to przybrać drastyczny charakter, o czym świadczy zachowanie się amerykańskiej aTyr. W poniedziałek cena akcji aTyr straciła 83,4%. Tak brutalnie zareagowali inwestorzy na wieść o rozczarowującym odczycie badania klinicznego III fazy dla kandydata na lek – efzofitimodu – przeznaczonego do terapii sarkoidozy płucnej. Efzofitimod nie wykazał statystycznie istotnego zmniejszenia uzależnienia pacjentów od doustnych kortykosteroidów (OCS) w porównaniu z placebo.

Reklama

W trwającym 52 tygodnie badaniu EFZO-FIT, w którym wzięło udział 268 pacjentów, oceniano efzofitimod podawany w dawkach 3 mg/kg i 5 mg/kg w porównaniu z placebo. Badanie polegało na stopniowym zmniejszaniu dawki sterydów zgodnie z protokołem w ciągu pierwszych 12 tygodni, a następnie dalszym zmniejszaniu dawki do 48. tygodnia.

Główna miara testu – zmiana średniej dobowej dawki OCS w 48. tygodniu w stosunku do wartości początkowej – nie została spełniona: pacjenci przyjmujący efzofitimod w dawce 5 mg/kg zmniejszyli dawkę steroidów do 2,8 mg w porównaniu z 3,5 mg zarówno w grupie otrzymującej lek 3 mg/kg, jak i w kohorcie placebo. aTyr podał, że więcej pacjentów przyjmujących wyższą dawkę efzofitimodu osiągnęło całkowite odstawienie sterydów (52,6%) niż placebo (40,2%), lecz ta różnica nie była istotna statystycznie.

Reklama

Mimo niespełnienia pierwszorzędowego celu badania spółka akcentowała niektóre drugorzędowe rezultaty. Pacjenci przyjmujący wyższą dawkę (5 mg/kg) zgłaszali większą poprawę w skali płuc w kwestionariuszu King's Sarcoidosis Questionnaire (KSQ). Prawie połowa (46,9%) pacjentów przyjmujących wyższą dawkę była w stanie całkowicie zaprzestać przyjmowania sterydów przy jednoczesnym utrzymaniu stabilnych wyników KSQ-Lung, w porównaniu do około jednej trzeciej (35,7%) pacjentów przyjmujących placebo. Dodatkowo, 29,5% pacjentów przyjmujących efzofitimod nie tylko całkowicie odstawiło sterydy, ale także zauważyło poprawę ich wyników KSQ-Lung, w porównaniu z 14,4% w grupie placebo.

"To badanie pokazuje, że pacjenci z przewlekłą, objawową sarkoidozą mogą być leczeni za pomocą znacznie niższych dawek sterydów niż wcześniej sądzono. Pomimo wyższej niż oczekiwano odpowiedzi placebo, odkryliśmy, że leczenie efzofitimodem wiązało się z większą redukcją steroidów i poprawą wyniku KSQ-Lung " – powiedział Sanjay Shukla, dyrektor generalny aTyr.

Reklama

Firma zadeklarowała, że chce współpracować z FDA, aby nakreślić ścieżkę rozwojową dla programu leczenia sarkoidozy płuc, mimo osiągnięcia wątpliwych jakościowo wyników badania EFZO-FIT.

Potężna przecena kursu akcji aTyr na wieść o tych rezultatach stawia pod znakiem zapytania, czy jakiekolwiek próby „reaktywowania” badań efzofitimodu mają rację bytu. Rozczarowania nie kryli analitycy Jefferies, którzy uważali, że pozytywny odczyt badania III fazy dla rozwijanej cząsteczki – będącej najbardziej zaawansowanym kandydatem dla leczenia sarkoidozy płuc – może utorować drogę do pierwszego zatwierdzenia. Prognozowali, że lek może osiągnąć szczytową sprzedaż w USA w wysokości ok. 824 mln dol.

Reklama

Szansą dla efzofitimodu może być trwające badanie II fazy klinicznej (EFZO-Connect) u pacjentów ze śródmiąższową chorobą układu mięśniowo-twardzinowego.

Novartis zacieśnił kooperację z Monte Rosa, co może być korzystne dla Captor Therpeutics

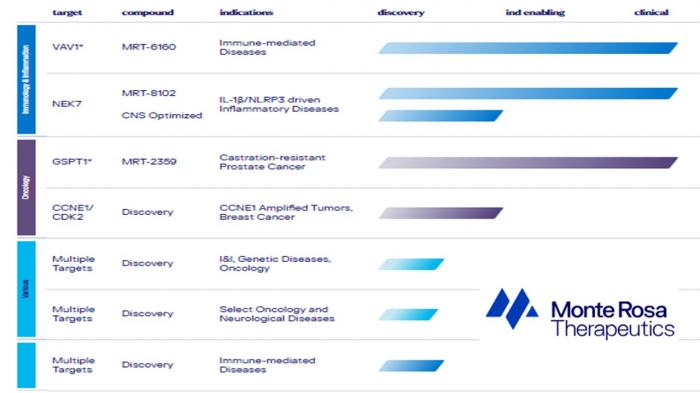

Novartis pogłębił współpracę z Monte Rosą Therapeutics, co można odczytywać jako poparcie dla technologii degraderów w leczeniu chorób z podłożem immunologicznym. To może poprawić sentyment wśród inwestorów, powątpiewających w skuteczność degraderów, na czym może skorzystać także polski Captor Therapeutics, który prowadzi od wiosny br. badanie I fazy klinicznej w projekcie CT-01.

Reklama

W październiku zeszłego roku Novartis zgodził się zapłacić 150 mln dol. z góry za prawa do programu Monte Rosy ukierunkowanego na degradację kleju molekularnego VAV1, w tym doustnego związku MRT-6160. W marcu br. doszło do ogłoszenia obiecujących danych podchodzących z badania I fazy. MRT-6160 wykazał trwałą, zależną od dawki degradację VAV1 w limfocytach T i B krwi obwodowej.

Tym razem porozumienie Novartis/Monte Rosa jest dużo większej wartości. Gigant z Big Pharmy zapłaci 120 mln dol. z góry za wyłączną licencję na nieujawniony cel badawczy, a także opcję licencjonowania dwóch programów z portfolio immunologii przedklinicznej Monte Rosy. Do tego dochodzi jednak też zapłata do 5,7 mld dol. w różnych etapach rozwoju, regulacji i sprzedaży, a także wielopoziomowe opłaty licencyjne od sprzedaży w przedziale od jednocyfrowego do niskiego dwucyfrowego procentowego poziomu.

Reklama

Dzięki transakcji Monte Rosa wydłuża swój gotówkowy pas startowy dla dalszych odkryć w zakresie immunologii i stanów zapalnych. Liczy na to również Captor Therapeutics, który prowadzi rozmowy z potencjalnymi licencjobiorcami dla CT-01 – szerszy obraz progresu badawczego polskiej spółki uzyskasz po lekturze wywiadu z przedstawicielami Captora, który znajdziesz tutaj: https://politykazdrowotna.com/artykul/czterech-doktorow-na-n1774133.

Markus Warmuth, dyrektor generalny Monte Rosa Therapeutics, przyznał, że programy w całości należące do firmy obejmują wiele nieujawnionych celów w chorobach autoimmunologicznych, a pieniądze pochodzące od Novartisu zapewnią drogę startową wykraczającą poza wiele przewidywanych odczytów fazy II dla MRT-8102, MRT-6160 i MRT-2359.

Reklama

Źródło: opracowanie własne na podstawie Monte Rosa

Inwestorzy ciepło przyjęli porozumienie zawarte pomiędzy Novartisem a Monte Rosą, co znalazło odzwierciedlenie w kursie akcji licencjodawcy. Walory Monte Rosy zyskały w tym tygodniu prawie 32%.

Wątpliwa konstrukcja transakcji kapitałowej rzutuje na Bioceltix

Bioceltix zawarł ze swoimi kluczowymi akcjonariuszami Alternative Solution i Kvarko Group umowę inwestycyjną, na podstawie której zobowiązali się oni do przeprowadzenia sprzedaży za pomocą przyspieszonego budowania księgi popytu (ABB) nie więcej niż 577.785 istniejących akcji spółki i przeznaczenia wpływów na objęcie do 457.785 akcji nowej emisji za cenę emisyjną równą cenie sprzedaży w ofercie ABB. Cena w ofercie wyniesie nie mniej niż 95 zł.

Reklama

Środki pozyskane przez spółkę w drodze emisji nowych akcji mają zostać przeznaczone na pokrycie części kosztów budowy wytwórni farmaceutycznej, a w pozostałej części bieżących kosztów operacyjnych. Akcje nowej emisji mają zostać objęte ograniczeniami zbywalności określonymi w umowach lock-up (do 30 listopada 2026 r.).

"Celem transakcji jest zapewnienie ciągłości finansowania budowy wielkoskalowej wytwórni komórek macierzystych oraz pokrycie wydatków operacyjnych w okresie do uruchomienia i walidacji produkcji. Nowy zakład współfinansowany będzie także przez przyznany przez PARP grant z programu FENG, w którym projekt został określony na 50 mln zł netto, z czego dofinansowanie wyniesie 17,35 mln zł. Wbrew naszym wcześniejszym założeniom i analizom naszych doradców przygotowywanym przy okazji ogłoszenia programu FENG, podpisana w lipcu 2025 umowa dotacyjna zakłada, że jest to dofinansowanie o charakterze warunkowym" - wyjaśnił Paweł Wielgus, członek zarządu Bioceltix.

Pieniądze przydadzą się do komercjalizacji projektów Bioceltiksu: dwóch w weterynarii psiej (na osteoartrozę i na atopowe zapalenie skóry), i jednego w weterynarii końskiej (na kulawiznę).

Nowy zakład zwielokrotni maksymalne poziomy dostępnej produkcji. Obejmować będzie także całe zaplecze analityczne oraz pełen cykl produkcyjny autorskiej technologii ALLO-BCLX, od izolacji komórek macierzystych poprzez proliferację i krioprezerwację, aż po zautomatyzowany proces pakowania dawek produktów i ich magazynowanie.

"Procedury rejestracyjne naszych leków w EMA trwają i pierwszej rekomendacji oczekujemy już w I półroczu 2026. Na początku bieżącego roku sporo dodatkowej pracy przysporzyły nam nowe regulacje w obszarze Dobrej Praktyki Wytwarzania, jakie musieliśmy wdrożyć w naszej obecnej wytwórni. Powierzchnię pod wytwórnię odebraliśmy latem, a w zeszłym tygodniu zawarliśmy umowę określającą zastępstwo inwestycyjne, przez co projekt przybrał już bardzo konkretny kształt" - opisał Wielgus.

Bioceltix znajduje się aktualnie w fazie projektowania szczegółowych rozwiązań w nowej fabryce.

"Choć przyznano nam wsparcie publiczne, to jednak końcowe warunki umowy ustawiają ryzyko w znacznej mierze po stronie spółki. Na uzyskanie kolejnych transz dotacji trzeba będzie poczekać wyraźnie dłużej niż zakładaliśmy wnioskując o grant. […] Oczywiście plan jest wstępny i jeszcze wymaga poparcia go przez walne zgromadzenie akcjonariuszy, które odbędzie się w październiku. Planowanie i budowa wytwórni farmaceutycznej to duży projekt, ale korzyści będą jeszcze większe. Dziś już przy maksymalnym obłożeniu możemy produkować do 30 tys. dawek rocznie. To wystarczy, aby rozpocząć komercyjną sprzedaż po dopuszczeniu produktu do obrotu na rynku europejskim, jeszcze przed uruchomieniem pełnoskalowej produkcji na terenie nowego zakładu" - dodał Wielgus.

Moim zdaniem ta transakcja kapitałowa została niefortunnie skonstruowana. I w efekcie tego wprowadza zamęt wśród inwestorów. Wszystko za sprawą tego, że kluczowi akcjonariusze nie zamierzają przeznaczyć całości środków uzyskanych z ABB do zapisu na akcje nowej emisji. Środki ze sprzedaży 120 tys. papierów trafią do nich, a nie do spółki. Wartościowo to niewiele, bo nawet nie 12 mln zł.

Ale problematyczny jest też czas transakcji. Jeżeli „na chwilę” przez istotnymi decyzjami EMA dokonuje się częściowej dezinwestycji, to rodzi się pytanie, jakim poziomem wiary w sukces rejestracji dysponują wiodący akcjonariusze. Bo na razie mamy delewarowanie się zaangażowania kapitałowego przez zgodami europejskiego regulatora. To natychmiast prowadzi do tego, że choćby podświadomie inwestorzy rewidują w dół oczekiwania co do prawdopodobieństwa dopuszczenia preparatów do obrotu. A to od razu generuje chęć dyskonta za ryzyko wobec wartości godziwej akcji Bioceltiksu.

Gdyby całość pieniędzy ze sprzedaży w ABB trafiła do spółki, to w ogóle nie byłoby wątpliwości. Zawsze można to skorygować podczas październikowego walnego zgromadzenia, tylko i tak wtedy pozostanie w pamięci pierwotny zamiary dwóch akcjonariuszy. Dyskonto za ryzyko na pewno się zmniejszy, ale i tak pozostanie w porównaniu z tym, co by się działo, gdyby propozycja transakcyjna była lepiej dopracowana.

Działo się w Polsce

Poniedziałek (15.9.2025)

- Rada nadzorcza Scope Fluidics wyraziła zgodę na podjęcie przez spółkę działań mających na celu zawarcie z Europejskim Bankiem Inwestycyjnym (EBI) umów dotyczących pozyskania finasowania dla projektu BACTEROMIC w wysokości do 15 mln euro na warunkach ramowo określonych w term sheet.

Zgodnie z warunkami, finansowanie zostanie udzielone za pomocą trzech transz: transzy A w wysokości 4 mln euro, transzy B w wysokości 5 mln euro oraz transzy C w wysokości 6 mln euro. Każda z transz będzie podlegała jednorazowej spłacie po okresie 6 lat od jej uruchomienia.

"Oprocentowanie dla każdej z transz jest takie samo i wynosi 8% w skali roku płatne razem ze spłatą pociągniętej transzy oraz 1% w skali roku płatne w półrocznych lub rocznych okresach" - podano w komunikacie.

Oprócz tego EBI ma prawo do bezpłatnego nabycia warrantów subskrypcyjnych upoważniających do objęcie do ok. 4,95% akcji spółki, przy czym bank będzie to powiązane z uruchomieniem kolejnych transz - uruchomienie Transzy A, Transzy B i Transzy C będzie dawało możliwość wykonania praw z warrantów uprawniających do objęcia odpowiednio 1,95%, 1,65% i 1,35% akcji Scope Fluidics.

Warranty upoważniają EBI również do dodatkowego wynagrodzenia, tak jakby brały udział w wypłacanej dywidendzie.

- Japoński urząd patentowy przyznał Genomtec patentu na wynalazek służący do wykrywania wirusów HPV16 i HPV18. Okres ochrony trwa do 8 października 2040 r.

Wtorek (16.9.2025)

- Synektik zawarł dwie umowy dotyczące systemu chirurgii robotycznej da Vinci. W ramach pierwszej z nich Uniwersyteckie Centrum Kliniczne w Gdańsku wydzierżawi system na 24 miesiące za maksymalnie 10,48 mln zł netto, a Szpital Masaryka w czeskim Ústí nad Labem nabędzie od spółki zależnej Synektik Czech Republic system za 3,43 mln euro.

Środa (17.9.2025)

- Medicalgorithmics podpisał umowę z Zenicor Medical Systems AB, na mocy której udostępni firmie algorytmy sztucznej inteligencji DeepRhythmAI (DRAI) oraz platformę DRP Medicalgorithmics po zakończeniu procesu integracji i uzyskaniu odpowiednich zgód regulacyjnych.

- Captor Therapeutics przyznał, że prowadzi rozmowy w sprawie współprac badawczych na wczesnych etapach i widzi potencjał na zawarcie umowy w tym zakresie w ciągu miesięcy.

"Nie chcemy budzić nadmiernych oczekiwań, ale prowadzimy takie rozmowy. Wydaje nam się, że w tej części roku nabrały większego tempa i widzimy ogólnie ożywienie na rynku biotechnologii" - powiedział Michał Walczak, prezes zarządu spółki.

Szef wrocławskiej firmy wskazał, że jednym z potencjalnych partnerów jest spółka związana z segmentem AI, która potrzebuje elementu laboratoryjnego Captora, a drugi kooperant jest porównywalny wielkościowo do Ono Pharmaceutical, z którym spółka współpracowała do kwietnia 2025.

Nie wiadomo, pod względem jakiego parametru finansowo-operacyjnego należy oceniać tę porównywalność z Ono Pharmacutical. Jednym z nich może być poziom sprzedaży. Japońskie Ono miało narastająco za ostatnie 12 miesięcy ok. 3,4 mld dol. przychodów ze sprzedaży.

Captor Therapeutics miał na koniec czerwca br. 48,7 mln zł środków pieniężnych i ich ekwiwalentów. Wystarczą one do połowy 2026 r., co może się wydłużyć dzięki wpływom z projektów o współpracę i partneringowi.

"Na koniec I półrocza to było niecałe 49 mln zł w gotówce i instrumentach finansowych. Szacujemy, że wystarczą do czerwca przyszłego roku, o ile się nic niespodziewanego nie wydarzy. Niespodziewanego raczej w sensie pozytywnym, bo liczymy na kolejne współprace badawcze, może się uda jakiś partnering do tego czasu zorganizować" – wyjaśnił Adam Łukojć, dyrektor finansowy giełdowej spółki.

W ramach alternatywnego scenariusza wydłużenia finansowania Captora może być rozważana emisja nowych akcji, lecz zdaniem Łukojcia, gdyby ten wariant brać pod uwagę, to z dużą niechęcią ze względu na cenę akcji. W perspektywie ostatnich 12 miesięcy kurs papierów spółki zniżkował o 52%.

Czwartek (18.9.2025)

- Medinice podpisała list intencyjny z amerykańską spółką CorNav w sprawie współpracy w zakresie badań, rozwoju oraz potencjalnej komercjalizacji zaawansowanych technologii medycznych stosowanych w leczeniu częstoskurczu komorowego za pomocą cewnika ablacji RF.

Strony porozumienia zadeklarowały podjęcie wspólnych działań ukierunkowanych na rozwój produktu przeznaczonego do leczenia częstoskurczu komorowego (VT), w szczególności poprzez rozwój wspólnego rozwiązania obejmującego system MiniMax (Medinice) oraz system CardioScout (CorNav).

"Do wspólnego przedsięwzięcia CorNav wniesie know-how dotyczący systemu CardioScout. CorNav ma zawartą umowę z Mayo Clinic, dotyczącą współpracy nad rozwojem systemu CardioScout, przeznaczonego do leczenia VT metodą ablacji cewnikowej RF, wykorzystując doświadczenie oraz know-how Mayo Clinic" – podało Medinice.

- Celon Pharma pogłębiła do 32,8 mln zł skonsolidowaną stratę netto w II kw. 2025 r. (wobec 8,03 mln zł straty rok wcześniej).

Sprzedaż krajowa w segmencie leków generycznych osiągnęła 75,4 mln zł, co oznacza wzrost o 9% w porównaniu z zeszłym rokiem. Wzrost odnotowano w przypadku wszystkich produktów z portfela, przy czym kluczowy wkład miał nowy lek Zarixa, wprowadzony do obrotu w II kwartale 2024 roku, którego sprzedaż zwiększyła wartość przychodów segmentu o 4,3 mln zł.

Sprzedaż eksportowa wzrosła z 20,8 mln zł w I poł. 24 do 25,1 mln zł w I poł. 25, co oznacza ponad 20% roczną dynamikę. Jednocześnie istotny spadek przychodów odnotowano w segmencie innowacyjnym, w obszarze otrzymywanych dotacji. Przychody z tego tytułu zmniejszyły się z 16,1 mln zł w I poł. 24 do 4,8 mln zł w I poł. 25.

Główną przyczyną tego stanu rzeczy były opóźnienia w refundacji środków pieniężnych, wynikające z przedłużonych terminów akceptacji wniosków o płatność przez instytucję dofinansowującą.

- Selvita miała 4,6 mln zł skonsolidowanej straty netto w II kw. 2025 r., co oznaczało poprawę niepożądanej tendencji, ponieważ rok wcześniej strata wyniosła 10 mln zł. Skonsolidowane przychody operacyjne sięgnęły 95,0 mln zł w II kw. 2025 r. w porównaniu z 80,9 mln zł rok wcześniej.

"Wyniki w pierwszym półroczu są efektem stopniowo poprawiającej się koniunktury w drugiej połowie 2024 i na początku 2025 r. Pokazują, że w sprzyjających warunkach Selvita jest w stanie szybko zwiększać przychody i rentowność. Ze względu na niepewność wprowadzoną na początku roku przez decyzje administracyjne największej światowej gospodarki, drugie półrocze będzie bardziej wymagające. Obserwowana w trzecim kwartale stabilizacja sentymentu inwestorów na świecie wspiera nasze wysiłki […]. Ostrożność klientów przekłada się jednak na krótsze okresy kontraktowania, dlatego utrzymujemy zachowawcze podejście. […] Decydującą dla perspektyw wzrostu w kolejnych okresach będzie skuteczność w przedłużaniu współprac na przełomie roku" - uważa Bogusław Sieczkowski, prezes zarządu spółki.

Piątek (19.9.2025)

- Projekt Selvity został rekomendowany do dofinansowania w ramach programu FENG. Przedsięwzięcie składa się z dwóch modułów: infrastrukturalnego oraz badawczego, który spółka będzie realizowała wraz z Uniwersytetem Jagiellońskim Collegium Medicum. Wartość netto kosztów kwalifikowalnych projektu oszacowana jest na kwotę ponad 199,6 mln zł, z czego kwota dofinansowania wyniesie ok. 91,8 mln zł. Czas realizacji projektu przypadnie na lata 2025-2029

- Ciąg dalszy zmian na najwyższym szczeblu menedżerskim w Mabionie. Adam Pietruszkiewicz, członek zarządu i dyrektor ds. rozwoju biznesu firmy, złożył rezygnację z pełnienia funkcji ze skutkiem natychmiastowym. Szczegółowy decyzji menedżera nie są znane.

Niedawno w tym miesiącu rada nadzorcza Mabionu odwołała Krzysztofa Kaczmarczyka z pełnionej funkcji prezesa oraz ze składu zarządu. Grzegorz Grabowicz, który był dyrektorem finansowym Mabionu, złożył rezygnację z pełnienia funkcji członka zarządu z powodu braku zgodności stanowisk co do sposobów realizacji bieżących działań i strategii spółki pomiędzy radą nadzorczą a zarządem. Z zarządem pożegnała się też Julita Balcerek, składając rezygnację z pełnienia funkcji członka zarządu ds. operacyjnych, choć pozostała w spółce na stanowisku dyrektora ds. operacyjnych.

Działo się na świecie

Poniedziałek (15.9.2025)

- Akcje AstraZeneki spadły w poniedziałek o 3,2%, co okazało się największym spadkiem jednosesyjnym od maja. Mogło do tego przyczynić się pojawienie się na rynku rekomendacji Handelsbanken dla walorów koncernu. Analitycy firmy inwestycyjnej obniżyli zalecenie dla akcji Astry z „kupuj” do „trzymaj”. Handelsbanken uważa cel przychodów wyznaczony na 80 mld dol. do roku 2030 za zbyt optymistyczny.

Na rynek napłynęły też informacje, że AstraZeneca planuje wstrzymać inwestycję polegającą na rozbudowie za 200 mln funtów centrum badawczego w Cambridge, która miała stworzyć około tysiąca miejsc pracy. To kolejne cięcie nakładów inwestycyjnych po tym, gdy w styczniu brytyjsko-szwedzka spółka podała, że zrezygnowała z inwestycji o wartości 450 mln funtów w zakład produkcji szczepionek w Speke w hrabstwie Merseyside.

Wtorek (16.9.2025)

- Genmab porzucił rozwój jednego z koniugatów przeciwciało-lek (GEN1107), w którego posiadanie wszedł w wyniku zeszłorocznego zakupu ProfoundBio za 1,8 mld dol. Koniugat projektowany do terapii guzów litych przeszedł badanie kliniczne fazy I/II, które zostało zakończone w poprzednim miesiącu. Spółka doszła jednak do wniosku, że ogólny profil korzyści i ryzyk związanych z dalszym rozwojem cząsteczki nie wspiera już kontynuacji procesu odkrywczego.

Mimo to, duńska firma prowadzi prace badawcze nad dwoma innymi koniugatami pozyskanymi w efekcie przejęcia ProfoundBio. Chodzi o aktywa znajdujące się w II fazie klinicznej (rinatabart sesutecan). Lek ukierunkowany na FRα jest badany w opornym na platynę raku jajnika i raku endometrium, podczas gdy GEN1160 jest oceniany pod kątem zaawansowanego raka nerkowokomórkowego, raka nosogardzieli i chłoniaka nieziarniczego.

W tym momencie dały znać o sobie obawy wyrażane przed rokiem przez Suzanne van Voorthuizen, analityczkę Van Lanschot Kempen, która uznała, że transakcja zakupu ProfoundBio, choć jest pozytywna, to jej cena wydaje się zniechęcająca.

Środa (17.9.2025)

- AstraZeneca poinformowała, że jej lek na astmę Fasenra (benralizumab) nie osiągnął głównego celu w badaniu III fazy u pacjentów z przewlekłą obturacyjną chorobą płuc (POChP). Inwestorzy byli rozczarowani obrotem sprawy, ponieważ rozszerzenie wskazania terapeutycznego na POChP było uważane jako istotna szansa wzrostu dla sprzedaży leku poza jego ugruntowanym zastosowaniem w ciężkiej astmie.

Astra niestrudzenie próbowała osiągnąć sukces po tym, gdy badania GALATHEA i TERRANOVA z 2018 r. w przypadku pacjentów z umiarkowaną lub bardzo ciężką postacią POChP z historią zaostrzeń w szeregu wyjściowych eozynofili we krwi zakończyły się niepowodzeniem. Stąd pomysł, aby uruchomić badanie RESOLUTE z zamierzeniem zastosowania komercyjnego cząsteczki u osób z liczbą eozynofili ≥300 komórek/μl.

Nadzieje na sukces tego testu spełzły na niczym. Firma potwierdziła, że Fasenra nie osiągnęła istotności statystycznej w odniesieniu do pierwszorzędowego punktu końcowego RESOLUTE, jakim był roczny wskaźnik umiarkowanych do ciężkich zaostrzeń u pacjentów z trzema lub więcej zaostrzeniami w poprzednim roku.

Obecnie Fasenra jest dopuszczona do obrotu na wielu rynkach jako dodatkowe leczenie podtrzymujące ciężkiej astmy eozynofilowej, a także dla dorosłych z ziarniniakowatością eozynofilową z zapaleniem naczyń.

- Biogen dostał akceptację Komisji Europejskiej dla leku Zurzuvae (zuranolon) jako pierwszego i jedynego leku wskazanego do leczenia depresji poporodowej na terenie UE. Szybko działający steryd będzie dostępny w postaci doustnej raz dziennie przez 14-dniowy okres leczenia.

"To zatwierdzenie jest kamieniem milowym w odpowiedzi na krytyczną, niezaspokojoną potrzebę kobiet w zakresie zdrowia matek w Europie, gdzie depresja poporodowa jest niedostatecznie diagnozowana i leczona" – wskazała Priya Singhal, szefowa działu rozwoju Biogenu.

- Bristol Myers Squibb podał, że podpisał umowę sprzedaży 60% pakietu udziałów w chińskim joint venture farmaceutycznym Sino-American Shanghai Squibb Pharmaceuticals (SASS). Cena i podmiot kupujący nie są znane oficjalnie. Nieoficjalne kanały donoszą jednak, że w transakcję zaangażował się Hillhouse Capital, duża azjatycka firma inwestycyjna.

- Eli Lilly zamierza niebawem złożyć wniosek o zatwierdzenie orforglipronu (doustnego leku na otyłość podawanego raz dziennie), a działania regulatora planowane są na 2026 r.

W sierpniu br. cena akcji Lilly spadła o ponad 14% po tym, jak badanie wykazało, że najwyższa dawka orforglipronu spowodowała 11,5% utratę wagi skorygowaną placebo po 72. tygodniach. Tymczasem doustny kandydat w postaci semaglutydu Novo Nordisk (jest przedmiotem przeglądu przez FDA) doprowadził do utraty masy ciała o 15,1% w ciągu 68. tygodni w badaniu OASIS-1.

W środę poznaliśmy pełne wyniki badania ATTAIN-1 Eli Lilly, które zostały zaprezentowane na spotkaniu Europejskiego Towarzystwa Badań nad Cukrzycą (EASD) i opublikowane jednocześnie w NEJM.

Do badania włączono 3127 osób dorosłych, które były otyłe/miały nadwagę i miały co najmniej jedną chorobę współistniejącą, ale nie miały cukrzycy. Uczestnicy zostali losowo przydzieleni do grupy otrzymującej placebo lub orforglipron, które zwiększano z 1 mg do dawek podtrzymujących 6, 12 lub 36 mg.

Po podaniu najwyższej dawki orforglipron przyczynił się do zmniejszenia masy ciała. Po 72. tygodniach 55% uczestników osiągnęło utratę wagi skorygowaną o placebo o 5% lub więcej. 51% straciło 10% lub więcej, 36% zrzuciło co najmniej 15%, a prawie jedna na pięć osób osiągnęła utratę wagi o 20% lub więcej.

- Johnson & Johnson ujawnił, że jego kandydat na lek icotrokinra (JNJ-2113), doustny antagonista receptora IL-23, wykazał znaczące oczyszczenie skóry u pacjentów z umiarkowaną do ciężkiej łuszczycą plackowatą we wszystkich kluczowych badaniach klinicznych fazy III: ICONIC-LEAD, ICONIC-TOTAL, ICONIC-ADVANCE 1 oraz ICONIC-ADVANCE 2.

Spółka złożyła wniosek o rejestrację leku FDA, oraz niedawno – 11 września – do europejskiej EMA, ubiegając się o dopuszczenie terapii dla dorosłych i pacjentów pediatrycznych w wieku od 12 lat.

Gdyby preparat został dopuszczony do użytku, to mógłby dać się solidnie we znaki Sotyktu (deukrawacytynib) Bristol Myers Squibb. Sotyktu jest dopuszczony do obrotu w USA (wrzesień 2022) oraz na terenie UE (marzec 2023). Służy leczeniu umiarkowanej do ciężkiej łuszczycy plackowatej.

Icotrokinrę Johnson & Johnson cechuje jednak wyższa skuteczność niż deukrawacytynib. Zostało to wykazane w badaniach porównawczych. A to oznacza, że tempo rozwoju sprzedaży Sotyktu może zostać przyhamowane, jeżeli organy nadzorcze dopuszczą icotronkirę do sprzedaży.

Czwartek (18.9.2025)

- Roche przejmie amerykańską firmę biotechnologiczną 89bio za kwotę do 3,5 mld dol., co pozwoli wzmocnić portfel rozwojowy szwajcarskiego giganta o kandydatów na leki w zakresie terapii chorób wątroby i kardiometabolicznych.

Jokerem w talii rozwijanych cząsteczek przez 89bio wydaje się pegozafermina, analog FGF21, który w późnych fazach badań klinicznych wykazał obiecujące wyniki w leczeniu stłuszczeniowego zapalenia wątroby z dysfunkcją metaboliczną (MASH). A to niezwykle „gorący” aktualnie segment terapeutyczny.

Transakcja jest złożona. Roche zapłaci w gotówce 14,5 dol. za akcję 89bio (ok. 2,4 mld dol.), ale poza tym przyzna akcjonariuszom podmiotu kupowanego warunkowe prawa do wartości (tzw. CVR) o wartości do 6 dol. na akcję. Gotówkowy komponent (14,5 dol.) dał 79% premię w stosunku do giełdowej ceny zamknięcia 89bio z 17 września.

Komponent CVR jest trójstopniowy, a 6 dol. na sztukę jest maksimum. Roche zapłaci w ramach CVR dodatkowe 2 dolary, jeśli dojdzie do komercyjnej sprzedaży pegozaferminy u pacjentów z MASH, następnie 1,5 dolara, gdy roczna sprzedaż preparatu sięgnie 3 mld dol., i w końcu jeszcze 2,5 dolara, gdy sprzedaż dotrze do 4 mld dol.

Ten pozytywny scenariusz wypłaty dodatkowej zdają się uwzględniać inwestorzy giełdowi, ponieważ w piątek akcje 89bio kosztowały 14,87 dol., co pokazywałoby premię w wysokości 37 centów powyżej kwoty zapłaty gotówkowej.

Pegozaferminę 89bio bada w ramach III fazy klinicznej programu ENLIGHTEN. Kandydat na lek jest podawana raz w tygodniu u pacjentów z niemarskością wątroby związaną ze stłuszczeniową dysfunkcją metaboliczną (MASH), a także u pacjentów z wyrównaną marskością wątroby. Oczekuje się, że wyniki III fazy trafią do wiadomości publicznej w 2027 r.

W segmencie MASH niepodzielnie króluje zatwierdzona Rezdiffra Madrigal Pharmaceuticals. Ale poza nią istnieją potencjalni rywale, którzy aspirują do tego, aby dołączyć do tego lukratywnego obszaru leczenia. Analogi FGF21 rozwijają też Akero Therapeutics (efruxifermin) i Boston Pharmaceuticals (efimosfermin alfa), która wylicencjonowała prawa do kandydata na lek na rzecz GSK w maju.

- Novo Nordisk zredukował w Stanach Zjednoczonych zespół sprzedaży zajmujący się edukacją lekarzy w zakresie otyłości i cukrzycy. Jest to wpisane w zamiar obniżenia zatrudnienia w duńskim koncernie o 9 tys. etatów. Proces zakończy się w 2026 r. I ma przynieść roczne oszczędności rzędu 8 mld duńskich koron (prawie 1,3 mld dol.).

Novo może czerpać wzorce ze swojego śmiertelnego rywala w segmencie terapii otyłości/nadwagi, czyli Eli Lilly. Amerykański koncern nie miał w swoich strukturach zespołu edukatorów.

Pomysł, żeby odchudzić zatrudnienie poprzez likwidację stanowisk edukatorów w USA najwyraźniej przypadł inwestorom do gustu, ponieważ w czwartek kurs Novo Nordisk zyskał 6,3%.

Piątek (19.9.2025)

- Regeneron pochwalił się, że jego przeciwciało bisepcyficzne linvoseltamab spowodowało całkowite lub częściowe ustąpienie stanu przedrakowego, który może przekształcić się w raka krwi, u wszystkich pacjentów w badaniu klinicznym II fazy. Jest ono zaprojektowane tak, by łączyć limfocyty T z komórkami nowotworowymi, co aktywuje limfocyty T do niszczenia raka. Badanie objęło pacjentów z dwiema określonymi stanami przedrakowymi: wysokiego ryzyka tlącym się szpiczakiem plazmocytowym (SMM) oraz gammapatią monoklonalną o nieokreślonym znaczeniu (MGUS).

Testowanie obejmuje wstępny, narastający schemat dawkowania przed podaniem pełnej dawki, aby ograniczyć działania niepożądane. Cząsteczkę badano wcześniej w nawrotowym lub opornym szpiczaku mnogim w kluczowym badaniu LINKER-MM1, które wykazało wysokie wskaźniki odpowiedzi u pacjentów intensywnie leczonych wcześniej. Całość procesu odbyła się w ramach priorytetowej ścieżki opracowywania leku przyznanej przez FDA.

Sukces badania w teście LINKER byłby kolejnym krokiem ku powstrzymywaniu raka zanim w pełni się rozwinie.

- Europejska EMA dała zielone światło dla zatwierdzenia nowej postaci podania terapii onkologicznej za pomocą Keytrudy Mercka (podanie podskórne). Jest ona przeznaczona dla dorosłych pacjentów na terenie Unii Europejskiej. Do końca tego roku dojdzie do formalnego dopuszczenia Keytrudy przez Komisję Europejską.

Przełomem w terapii jest metoda aplikacji, która upraszcza dotychczas stosowaną procedurę medyczną. Lek będzie dawkowany poprzez prostą iniekcję, co zabiera zwykle kilka minut, zamiast trwającej 30-60 minut infuzji dożylnej.

Komitetu ds. Produktów Leczniczych Stosowanych u Ludzi (CHMP) EMA zalecił zatwierdzenie preparatu, który łączy pembrolizumab zawarty w Keytrudzie z berahialuronidazą alfa, technologią aplikacyjną opracowaną przez Alteogen. Na dniach na podobny krok może zdecydować się FDA – datą graniczną decyzji w sprawie jest 23 września 2025.

To pewien postęp w „ożywianiu” linii produktowej Keytrudy. Patent na wersję dożylną leku wygasa bowiem w 2028 r., a to oznacza nieuchronną konkurencję ze strony firm generycznych. Adopcja nowej formulacji Keytrudy napotkała jednak przeszkodę, gdyż Halozyme Therapeutics złożył pozew przeciwko Merckowi, w którym zarzuca spółce z Big Pharmy naruszenie patentu.

- Modele Apple Watch Series 11 znalazły się w piątek w sprzedaży z rozbudowaną funkcjonalnością, która pozwala mierzyć ciśnienie krwi w funkcji zasilanej przez sztuczną inteligencję zamiast ciśnieniomierza.

Czujnik tętna Apple Watch analizuje, jak naczynia krwionośne użytkownika reagują na uderzenia serca w okresie 30 dni. Sensor nie zawiadamia o konkretnych wartościach ciśnienia, ale w zamian za to wysyła alert "możliwe nadciśnienie", co ma zachęcić użytkownika do konsultacji lekarskiej.

Apple wymyślił funkcję, bazując na zaawansowanym uczeniu maszynowym na danych od ponad 100 tys. uczestników badania serca i ruchu, które zweryfikowano w oddzielnym badaniu klinicznym z udziałem 2 tys. pacjentów.

FDA zgodziła się na dopuszczenie do obrotu urządzenia, co będzie dostępne w ramach aktualizacji oprogramowania w Apple Watch Series 9 i nowszych modelach. System ma jednak pewne ograniczenia. Nie jest on przeznaczony dla osób poniżej 22. roku życia, kobiet w ciąży ani osób o zdiagnozowanym nadciśnieniu.

Obserwuj nas na  Google News

Google News

Chcesz być na bieżąco z wieściami z naszego portalu? Obserwuj nas na Google News!

Źródło i opracowanie własne

Aktualizacja: 20/09/2025 18:39

Reklama

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Reklama

Reklama

Reklama

Reklama

Reklama

Najnowsze wiadomości

- 18/07 Telemedycyna dla seniorów: co oferuje NFZ?

- 18/07 Wyrabiamy kartę EKUZ bez wychodzenia z domu. Zajmuje to tylko kilka minut

- 18/07 AOTMiT o otyłości. Kompleksowa opieka bariatryczna bliżej koszyka świadczeń

- 17/07 Symfonia życia w Kajetanach. Co muzyka robi z mózgiem osoby z implantem ślimakowym?

- 17/07 Kriomedpol zmienia zarząd. Nowe otwarcie dla producenta urządzeń do krioterapii i kriochirurgii

- 17/07 Prawie 16 tys. kandydatów na WUM. Uczelnia: „Jesteśmy liderem pod względem bezwzględnej liczby kandydatów”

- 17/07 NIK: lekarz pracował 144 godziny bez przerwy. Kontrola SOR-ów ujawniła przeciążenie personelu i systemowe braki

- 17/07 „Setki milionów złotych miesięcznie zagrożone”. PAŻP walczy o odblokowanie środków, jest formalny sprzeciw do sądu w Brukseli

- 17/07 Kadry. Ppłk Agata Będzichowska została Komendantem CSK MON WIM-PIB

- 17/07 Jest podpis prezydenta. Kiedy wystartuje Bon Senioralny?

- 17/07 Dietetycy dostaną własną ustawę. Wioleta Tomczak: Zachęcam do konsultacji publicznych

- 17/07 Kotula po wecie ustawy o statusie osoby najbliższej: „To nie blokada, a opóźnienie zmiany prawa”

- 17/07 Sześć nowych projektów dla ochrony zdrowia. „Obowiązek przepracowania przynajmniej pół etatu w jednym szpitalu”

- 17/07 Prezydent zawetował ustawę o statusie osoby najbliższej. „Nie podpiszę alternatywy dla małżeństwa”. Podpisane dwie inne ustawy

- 17/07 Pokonali raka, ale stracili głos. Onkologopeda: rehabilitacja powinna zacząć się przed leczeniem

- 17/07 Mniej niż 20 proc. dzieci jest wystarczająco aktywnych. Dr Marta Łabęcka: kondycję fizyczną przedszkolaków trzeba diagnozować wcześniej

- 16/07 „Bez dobrej diety nie będzie progresu”. Dietetyk: wyniki sportowe zaczynają się w kuchni

- 16/07 Taka ankieta przed rezonansem to za mało. Rzecznik Praw Pacjenta upomina

- 16/07 Ochłodzenie skóry pomogło pacjentkom zachować włosy podczas chemioterapii

- 16/07 E-skierowanie: jak działa i jak korzystać?

Komentarze