Reklama

Nowelizacja prawa farmaceutycznego - podsumowanie proponowanych zmian

03/11/2022 11:17

Spis treści

Na stronie Rządowego Centrum Legislacji opublikowano projekt nowelizacji ustawy Prawo farmaceutyczne oraz niektórych innych ustaw. Jak podkreślają prawnicy, zaproponowane w niej rozwiązania mogą istotnie wpłynąć na funkcjonowanie branży farmaceutycznej. Przedstawiamy podsumowanie najważniejszych zmian i wątpliwości, jakie wiążą się z ich wprowadzeniem.

Pionizacja Państwowej Inspekcji Farmaceutycznej

W Nowelizacji przewidziano podporządkowanie wojewódzkich inspektorów farmaceutycznych („WIF”) Głównemu Inspektorowi Farmaceutycznemu („GIF”). W praktyce oznacza to, że wojewódzcy inspektorzy farmaceutyczni staną się pracownikami Głównego Inspektoratu Farmaceutycznego, co niesie za sobą szereg zmian strukturalnych, kadrowych oraz funkcjonalnych.

Do najważniejszych zmian w zakresie pionizacji inspekcji farmaceutycznej należą:

- Zmiana struktur wewnętrznych – w skład Głównego Inspektoratu Farmaceutycznego ma wejść jego centrala oraz oddziały Głównego Inspektoratu Farmaceutycznego w województwach, kierowane przez WIF.

- Status wojewódzkich inspektoratów farmaceutycznych – włącza się je do Głównego Inspektoratu Farmaceutycznego, GIF ma wstąpić zaś we wszelkie dotychczasowe prawa i obowiązki WIF.

- Pracownicy wojewódzkich inspektoratów –staną się pracownikami głównego inspektoratu.

- Działanie oddziału – obszar działania oddziału może obejmować więcej niż jedno województwo.

- Określenie właściwości oddziału - organizację Głównego Inspektoratu Farmaceutycznego oraz rozmieszczenie oddziałów określi statut nadany przez ministra właściwego do spraw zdrowia w drodze rozporządzenia.

- Powoływanie i odwoływanie wojewódzkich inspektorów farmaceutycznych – te kompetencje będą należeć do GIF.

- Odwołania od decyzji – decyzje będą wydawane przez WIF z upoważnienia GIF. Organem I instancji w sprawach dotychczas właściwych dla WIF będzie GIF, w związku z czym zamiast odwołania od decyzji będzie przysługiwał stronie wniosek o ponowne rozpatrzenie sprawy.

- Trwałość decyzji i ciągłość postępowań – decyzje i postanowienia wydane przez WIF zachowują ważność na okres, na jaki zostały wydane. Z kolei postępowania wszczęte i niezakończone przez WIF w brzmieniu dotychczasowym będą prowadzone dalej przez GIF.

Zmiany w zakresie kontroli

Nowelizacja likwiduje pojęcie „inspekcji” (czynności związane ze sprawowanym nadzorem nad warunkami wytwarzania i importu produktów leczniczych, substancji czynnych i pomocniczych oraz nad obrotem hurtowym i pośrednictwem w obrocie produktami leczniczymi) włączając te czynności do pojęcia „kontroli”, oraz przewiduje usystematyzowanie przepisów dotyczących prowadzenia kontroli w ramach jednego rozdziału Prawa farmaceutycznego.

Reklama

Nowo dodany rozdział 8a przewiduje regulacje dotyczące:

- Zawiadomienia o wszczęciu kontroli planowej;

- Zasad przeprowadzenia kontroli doraźnej;

- Prawa do przeprowadzenia czynności sprawdzających (niewymagających przeprowadzenia kontroli);

- Podmiotów uprawnionych do przeprowadzenia kontroli oraz wymagań dotyczących odpowiedniego upoważnienia dla takich osób;

- Zasad przeprowadzania kontroli wobec braku możliwości doręczenia upoważnienia;

- Podstawowych zasad przeprowadzania kontroli (miejsce, czas, obecność kontrolowanego);

- Zakresu uprawnień kontrolującego (w tym m.in. wstęp pobierania próbek produktów leczniczych związanych z przedmiotem kontroli);

- Obowiązków kontrolowanego w zakresie umożliwienia dokonania czynności kontrolnych;

- Zasad sporządzenia raportu z kontroli, składania zastrzeżeń lub wyjaśnień, składania harmonogramu działań naprawczych;

- Zabezpieczenia dowodów w toku kontroli, w tym sankcji karnych za naruszenie zabezpieczenia.

W zakresie nieuregulowanym nowymi przepisami do prowadzenia kontroli mają stosować się przepisy rozdziału 5 ustawy – Prawo przedsiębiorców.

Nadzór GIF nad laboratoriami medycznymi

Nowelizacja wprowadza rozdział 5b regulujący działalność medycznych laboratoriów diagnostycznych. Przepisy nowego rozdziału 5b regulować mają m.in.:

- Obowiązek uzyskania wpisu do Krajowego Rejestru Medycznych Laboratoriów Diagnostycznych ( „Rejestr”) prowadzonego przez GIF, w celu prowadzenia medycznego laboratorium diagnostycznego.

- Wymogi formalne oraz materialne wniosku o wpis do Rejestru.

- Zasady odmowy, zmiany, wykreślenia oraz konsekwencji wykreślenia wpisu z Rejestru.

- Obowiązki podmiotu prowadzącego medyczne laboratorium diagnostyczne.

- Wymagania i zasady dotyczące pełnienia funkcji kierownika laboratorium.

- Funkcje Inspektorów ds. medycyny laboratoryjnej przeprowadzających kontrole dotyczące zgodności z Dobrą Praktyką Medycyny Laboratoryjnej.

- Szczególny tryb nadzoru na laboratoriami w postaci tzw. „próbki kontrolnej” (przekazanie przez GIF próbki do konkretnego laboratorium w celu sprawdzenia prawidłowości wykonywania czynności medycyny laboratoryjnej).

- Sankcje karne za prowadzenie medycznych badań laboratoryjnych bez wpisu do Rejestru oraz sankcje za brak przestrzegania GIF kopii umowy o wykonanie czynności medycyny laboratoryjnej.

Zgodnie z nowym rozdziałem 5b PF Minister Zdrowia określać będzie w drodze rozporządzenia wymagania Dobrej Praktyki Medycyny Laboratoryjnej

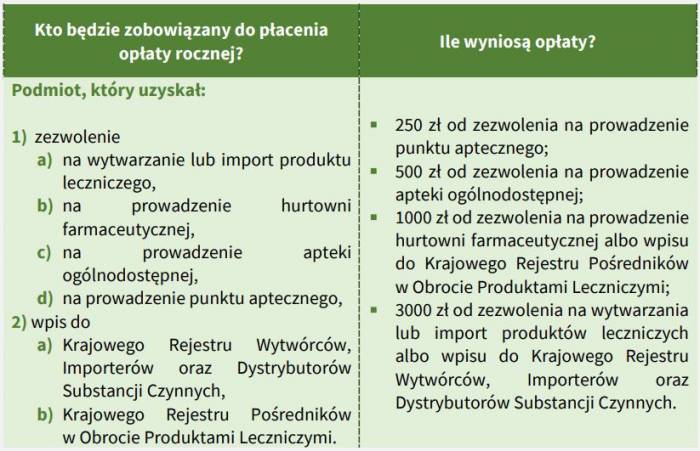

Opłata roczna

Kolejną znaczącą zmianą jest wprowadzenie współfinansowania nadzoru nad wytwarzaniem, importem, obrotem i pośrednictwem w obrocie produktami leczniczymi oraz nad wytwarzaniem, importem i dystrybucją substancji czynnych przez uczestników rynku farmaceutycznego.

Reklama

Wysokość opłaty rocznej będzie zwiększana o 0,02% przychodu rocznego uzyskanego w poprzednim roku podatkowym (nie dotyczy mikroprzedsiębiorców).

Podmioty, na które nałożony będzie obowiązek wnoszenia opłaty rocznej, będą zobowiązane do:

- składania deklaracji dot. należnej opłaty,

- obliczenia i wniesienia opłaty na rachunek właściwego urzędu skarbowego

– łącznie ze składanymi deklaracjami podatkowymi, o których mowa ustawie o podatku dochodowym od osób prawnych i ustawie o podatku dochodowym od osób fizycznych, w terminach przewidzianych do ich złożenia.

Źródło: KRK

Polecamy także:

Zobacz także:

Zobacz także:

Obserwuj nas na  Google News

Google News

Chcesz być na bieżąco z wieściami z naszego portalu? Obserwuj nas na Google News!

Reklama

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Reklama

Reklama

Reklama

Reklama

Reklama

Najnowsze wiadomości

- 19/07 Phubbing partnera a depresja poporodowa. Nowe badanie z udziałem polskich naukowczyń

- 19/07 Dwa składniki konopi łagodzą pobudzenie u osób z zaawansowaną demencją

- 19/07 Mammografia i cytologia: jak zapisać się bezpłatnie?

- 19/07 Rezydent, stażysta i specjalista: czym się różnią?

- 19/07 Złudne poczucie bezpieczeństwa. Krem z filtrem to za mało

- 18/07 Jak zasnąć w upalne noce? Fizjolog wyjaśnia, dlaczego lodowaty prysznic to błąd

- 18/07 Nie tylko olej z czarnuszki. Naukowcy z Lublina opatentowali proszek bogaty w białko i błonnik

- 18/07 Telemedycyna dla seniorów: co oferuje NFZ?

- 18/07 Wyrabiamy kartę EKUZ bez wychodzenia z domu. Zajmuje to tylko kilka minut

- 18/07 AOTMiT o otyłości. Kompleksowa opieka bariatryczna bliżej koszyka świadczeń

- 17/07 Symfonia życia w Kajetanach. Co muzyka robi z mózgiem osoby z implantem ślimakowym?

- 17/07 Kriomedpol zmienia zarząd. Nowe otwarcie dla producenta urządzeń do krioterapii i kriochirurgii

- 17/07 Prawie 16 tys. kandydatów na WUM. Uczelnia: „Jesteśmy liderem pod względem bezwzględnej liczby kandydatów”

- 17/07 NIK: lekarz pracował 144 godziny bez przerwy. Kontrola SOR-ów ujawniła przeciążenie personelu i systemowe braki

- 17/07 „Setki milionów złotych miesięcznie zagrożone”. PAŻP walczy o odblokowanie środków, jest formalny sprzeciw do sądu w Brukseli

- 17/07 Kadry. Ppłk Agata Będzichowska została Komendantem CSK MON WIM-PIB

- 17/07 Jest podpis prezydenta. Kiedy wystartuje Bon Senioralny?

- 17/07 Dietetycy dostaną własną ustawę. Wioleta Tomczak: Zachęcam do konsultacji publicznych

- 17/07 Kotula po wecie ustawy o statusie osoby najbliższej: „To nie blokada, a opóźnienie zmiany prawa”

- 17/07 Sześć nowych projektów dla ochrony zdrowia. „Obowiązek przepracowania przynajmniej pół etatu w jednym szpitalu”

Komentarze