Reklama

Spis treЕ›ci

Donald Trump podpisał w zeszłą środę (2 kwietnia) rozporządzenie wykonawcze w sprawie ceł. Data wydarzenia została ochrzczona mianem „Dnia Wyzwolenia” (ang. Liberation Day), choć zapewne dla wielu był to po prostu „Dzień Niewoli”. Akt prawny sygnowany przez amerykańską głowę państwa nałożył taryfy celne na wszystkich partnerów handlowych USA, które zostały aktywowane 5 kwietnia. Cła obniżyły kursy akcji healthcare.

To nie koniec przykrych niespodzianek, gdyЕј dodatkowo prezydent zdecydowaЕ‚ siД™ na wdroЕјenie ceЕ‚ wzajemnych w stosunku do 57 paЕ„stw, z ktГіrymi Ameryka ma deficyt handlowych. JeЕјeli nic siД™ nie zmieni, to wejdД… one w Ејycie 9 kwietnia. A planowane, dodatkowe stawki celne sД… naprawdД™ wysokie.

Dla gospodarek, ktГіre majД… silnie rozwiniД™ty sektor spГіЕ‚ek ochrony zdrowia, te taryfy dodatkowe stanowiД… kulД™ u nogi dla eksportu towarГіw do USA. Unia Europejska powinna liczyД‡ siД™ z 20% cЕ‚em wzajemnym, Szwajcaria 31%, a Japonia 24%.В

Reklama

Niemal natychmiast po decyzji Trumpa cЕ‚a odwetowe ogЕ‚osili ChiЕ„czycy – od 10 kwietnia br. majД… one wynieЕ›Д‡ 34%. Do kompletu brakuje tylko Europy i Japonii. A wГіwczas wojna handlowa przybierze wymiar, jakiego ЕјyjД…cy na tym Е›wiecie jeszcze nie widzieli.В

Panika na rynkach finansowych, w tym w branЕјy ochrony zdrowia

W odpowiedzi na decyzję prezydenta Stanów Zjednoczonych inwestorzy zaczęli pozbywać się masowo akcji firm z obszaru healthcare. Stracił dolar w stosunku wielu walut, w tym do euro, a rentowności obligacji skarbowych poszły w dół (co oznacza wzrost cen papierów dłużnych).

Reklama

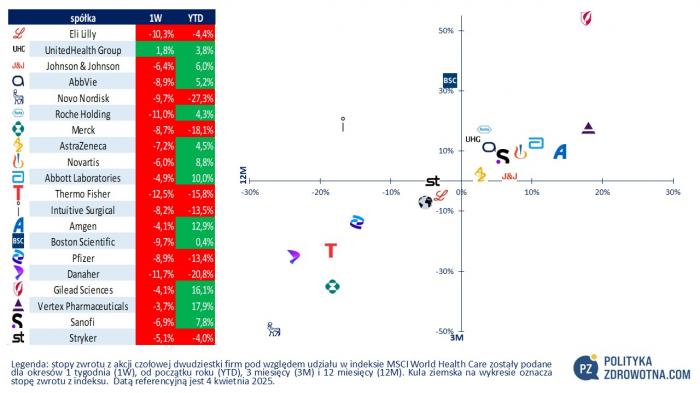

Kursy akcji niektórych spółek czołowej dwudziestki najważniejszego światowego indeksu ochrony zdrowia – MSCI World Health Care – odnotowały w zeszłym tygodniu dwucyfrową przecenę. To przypadki Lilly, Roche, Thermo Fisher i Danaher.

Е№rГіdЕ‚o: opracowanie wЕ‚asne na podstawie stooq.pl

Akcjonariusze spГіЕ‚ek ochrony zdrowia nie majД… powodГіw do radoЕ›ci od czasu, gdy w Gabinecie Owalnym BiaЕ‚ego Domu rozgoЕ›ciЕ‚ siД™ Donald Trump. Od 20 stycznia 2025, gdy do tego doszЕ‚o, MSCI World Health Care zniЕјkowaЕ‚ o 7,0%, a jego europejski odpowiednik MSCI Europe Health Care o 5,6%.В

Reklama

Jak dokЕ‚adnie oba indeksy zachowywaЕ‚y siД™ w ostatnich 12 miesiД…cach pokazuje poniЕјsza infografika, na ktГіrej zostaЕ‚y zamieszczone kursy w euro funduszy ETF naЕ›ladujД…cych indeksy Xtrackers MSCI World Health Care UCITS ETF (skrГіt: XDWH) i SPDR MSCI Europe Health Care UCITS (SPYH) - sД… one dostД™pne dla polskich inwestorГіw w niektГіrych biurach maklerskich.

Е№rГіdЕ‚o: opracowanie wЕ‚asne na podstawie TradingView

A moЕјe Е›wiateЕ‚ko w tunelu to jedynie krГіtkotrwaЕ‚y miraЕј?

Wszyscy partnerzy handlowi Ameryki od 5 kwietnia br. zostali obciążeni 10% cłem podstawowym. I być może to byłoby w pewnej mierze do przełknięcia przez poszkodowanych, ale na horyzoncie czają się taryfy wzajemne (dodatkowe). I gdyby one zaczęły funkcjonować, to mowa w skrajnych przypadkach byłaby już o dziesiątkach procent.

Reklama

Produkty farmaceutyczne wyЕ‚Д…czone z ceЕ‚ dodatkowych?

Na szczęście dla części branży ochrony zdrowia są okoliczności łagodzące – przynajmniej w krótkiej perspektywie. Zgodnie z rozporządzeniem wykonawczym Donalda Trumpa niektóre towary zostały wyłączone, póki co, z obciążenia ich cłami dodatkowymi.

Należą do nich m.in. produkty farmaceutyczne, ale też towary drzewne, chemikalia, kruszce, metale (w tym ziem rzadkich) i ich związki, półprzewodniki – z pełną listą wyłączeń zapoznasz się tutaj: https://www.whitehouse.gov/wp-content/uploads/2025/04/Annex-II.pdf

Reklama

Frazą kluczem jest „póki co”, ponieważ administracja republikańska zdaje się skłonna do wdrożenia ceł sektorowych (na wzór obowiązujących już dla motoryzacji i części zamiennych do aut) na przemysł biofarmaceutyczny, a zatem chodzi jedynie o część branży skupionej w indeksie MSCI World Health Care. Pozostałe segmenty sektora nie mają co liczyć na taryfę ulgową.

ZresztД… w pewnym stopniu i tak wszyscy ucierpiД… w sposГіb poЕ›redni – cЕ‚a obejmujД… pГіЕ‚produkty (np. komponenty i opakowania lekГіw). Analitycy Jefferies tuЕј po decyzji Trumpa podjД™tej w Liberation Day zauwaЕјyli, Ејe jak na razie cЕ‚a bД™dД… mieД‡ minimalny wpЕ‚yw na sektor farmaceutyczny, ale nie wykluczyli wzrostu kosztГіw innych skЕ‚adnikГіw produkcyjnych.В

Reklama

Sprawa, co bД™dzie dalej, jest tak niejednoznaczna, Ејe przedstawiciele branЕјy ochrony zdrowia sД… zdezorientowani.В Agencja informacyjna Bloomberg doniosЕ‚a bowiem, powoЕ‚ujД…c siД™ na urzД™dnika wysokiego szczebla administracji federalnej, Ејe Trump przyglД…da siД™ Е›ledztwu w sprawie sekcji 232 odnoЕ›nie produktГіw farmaceutycznych, co moЕјe posЕ‚uЕјyД‡ jako podstawa do naЕ‚oЕјenia ceЕ‚ na mocy ustawy o ekspansji handlowej.В

ZЕ‚udzeЕ„, Ејe administracja republikaЕ„ska nie weЕєmie siД™ serio za spГіЕ‚ki ochrony zdrowia nie majД… analitycy banku inwestycyjnego SVB Leerink. Ich zdaniem cЕ‚a sektorowe to kwestia najbliЕјszego miesiД…ca.В

Reklama

В

Big Pharma wrГіciВ z produkcjД… do USA?

W lutym br. odbyЕ‚o siД™ zamkniД™te spotkanie Donalda Trumpa z szefami Big Pharmy, w tym Albertem BourlД… z Pfizera, Davidem Ricksem z Lilly i Robertem Davisem z Mercka, podczas ktГіrego prezydent zagroziЕ‚ im, Ејe jeЕјeli nie przeniosД… zagranicznych zakЕ‚adГіw produkcyjnych z powrotem do USA, to ma dla nich kij w postaci ceЕ‚. Na razie jest marchewka, motywujД…ca do odpowiedniej zmiany.

Zapewne to podziaЕ‚aЕ‚o jak sole trzeЕєwiД…ce, poniewaЕј Lilly ogЕ‚osiЕ‚o zwiД™kszenie skali swojej dziaЕ‚alnoЕ›ci w USA nakЕ‚adem 27 mld dolarГіw (cztery zakЕ‚ady w ciД…gu najbliЕјszych 5 lat). Na podobne kroki zdecydowaЕ‚ siД™ Johnson&Johnson. Koncern zainwestuje 55 mld dolarГіw w ojczyЕєnie Wujka Sama, co zostanie przeznaczone na rozbudowД™ mocy produkcyjnych i dziaЕ‚alnoЕ›Д‡ badawczo-rozwojowД….

Reklama

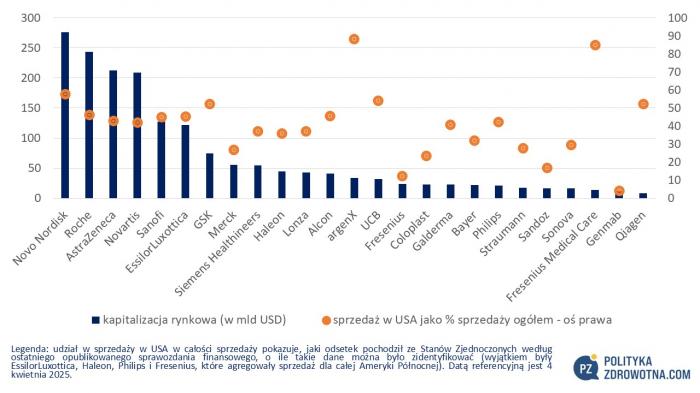

Kto z europejskiej branЕјy healthcare ma najwiД™kszД… ekspozycjД™ na USA?

W jakim kierunku wojna handlowa będzie ewoluować nie wiedzą najtęższe głowy eksperckie sektora ochrony zdrowia. Wiadomo za to, które koncerny z branży mają największą ekspozycję na sprzedaż eksportową do USA. Ekspozycja to nic innego, jak odsetek przychodów czerpanych z rynku amerykańskiego w stosunku do całości przychodów spółki.

Im wiД™ksza ekspozycja na USA, tym wiД™ksze ryzyko, Ејe wprowadzenie ceЕ‚ dodatkowych na firmy healthcare postawi je przed powaЕјnym dylematem biznesowym. StanД… one wГіwczas przed trudnym wyborem. Czy ugiД…Д‡ siД™ z powodu taryf i nie podwyЕјszaД‡ ceny swoich produktГіw, aby znalazЕ‚y one nabywcГіw kosztem obniЕјki marЕјy z dziaЕ‚alnoЕ›ci operacyjnej, czy teЕј moЕјe jednak sprГіbowaД‡ przenieЕ›Д‡ ciД™Ејar ceЕ‚ na odbiorcД™ koЕ„cowego, czyli konsumenta, a to oznacza po prostu podwyЕјkД™ cen sprzedaЕјy.В

Reklama

To drugie rozwiązanie zdaje się być priorytetowym scenariuszem dla większości ekonomistów. W piątek podzielił to też Jerome Powell, szef FOMC, który jest odpowiedzialny za zmianę stóp procentowych.

Zdaniem Powella wpływ ceł jest zdecydowanie inflacjogenny, a zatem zakłada on, że eksporterzy podwyższą ceny, żeby zamortyzować negatywny wpływ taryf.

Nie wszyscy sД… do tego przekonani. W niedzielД™ Kevin Hassett, dyrektor Narodowej Rady Gospodarczej, afiliowanej przez prezydencie, powiedziaЕ‚ podczas wywiadu w programie "This Week" w stacji ABC News, ЕјeВ nie spodziewa siД™ duЕјego uderzenia w konsumentГіw, poniewaЕј eksporterzy prawdopodobnie obniЕјД… ceny. Na czym opiera swoje przekonanieВ wbrew poglД…dom wiД™kszoЕ›ci, nie ujawniЕ‚ jednak.

Reklama

Na potrzeby tego opracowania przeanalizowaЕ‚em dane dla 25 najwiД™kszych koncernГіw europejskich z indeksu MSCI World Health Care, Ејeby ustaliД‡, jak znaczД…cД… ekspozycjД™ majД… one na rynek amerykaЕ„ski.В

OkazaЕ‚o siД™, Ејe jest ona silnie zrГіЕјnicowana. Najbardziej uzaleЕјnione od sprzedaЕјy w Stanach Zjednoczonych sД… argenx (88%), Fresenius Medical Care (85%), Novo Nordisk (58%), UCB (54%). Po przeciwnej stronie bieguna znalazЕ‚y siД™ Genmab (4%), Fresenius (12%), Sandoz (17%) i Coloplast (24%).

Е№rГіdЕ‚o: opracowanie wЕ‚asne na podstawie FactSet, CMCВ

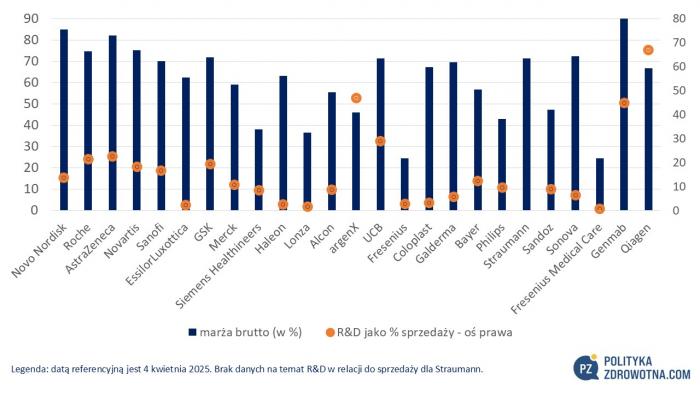

Wysokie marЕјe brutto dajД… pole do maЕ‚o bolesnego manewru cenowego

CzД™Е›Д‡ przedsiД™biorstw dziaЕ‚ajД…cych w USA bД™dzie musiaЕ‚a zastanowiД‡ siД™ nad tym, czy ewentualna podwyЕјka cen produktГіw nie odbije siД™ na popycie konsumenckim. Nikt przy zdrowych zmysЕ‚ach nie zamierza rezygnowaД‡ z tak lukratywnego rynku jakim sД… Stany Zjednoczone.В

Jednocześnie z tym wiąże się pewne wyzwanie. Można poświęcić trochę marży brutto, żeby utrzymać odpowiednio wysoką sprzedaż w Ameryce, ale to z kolei zmniejszy wielkość zysków generowanych przez koncern.

MoЕјe to odbiД‡ siД™ rykoszetem na budЕјetach R&D (badania i rozwГіj). Spadek R&D w relacji do sprzedaЕјy w dЕ‚ugiej perspektywie niczego dobrego nie zapowiada, a ponadto pomniejszenie zyskГіw moЕјe budziД‡ pomruki niezadowolenia akcjonariuszy, ktГіrzy sД… przyzwyczajeni choД‡by do konkretnych wypЕ‚at dywidend lub skupГіw akcji z obrotu gieЕ‚dowego.В

Alternatywnie chęć pozostawienia budżetu na R&D na dotychczasowym poziomie może zachęcać zarządy do przeglądu innych pozycji finansowych – np. związanych z optymalizacją zatrudnienia.

Wysoka marża brutto pokazuje, że jest z czego „schodzić”, czyli spółka uzyskując bardzo wysoką rentowność ma zdolność do poświęcenia części zysków, byleby utrzymać się w USA. Gorzej, gdy marża brutto nie jest zbyt wysoka, a koncern dodatkowo ponosi duże wydatki na badania i rozwój.

Obie zmienne zostaЕ‚y przedstawione na poniЕјszej infografice. Wynika z niej, Ејe w najmniej korzystnym poЕ‚oЕјeniu byЕ‚y argenX i Qiagen (splot doЕ›Д‡ przeciД™tnych marЕј i wysokiej relacji R&D/sprzedaЕј). W najbardziej dogodnej sytuacji dla odmiany byЕ‚y Haleon, EssilorLuxottica, Galderma, Coloplast i Sonova.

Е№rГіdЕ‚o: opracowanie wЕ‚asne na podstawie FactSet

В

Obserwuj nas na  Google News

Google News

Chcesz być na bieżąco z wieściami z naszego portalu? Obserwuj nas na Google News!

Е№rГіdЕ‚o i opracowanie wЕ‚asne

Aktualizacja: 07/04/2025 22:43

Reklama

Komentarze opinie

Podziel siД™ swojД… opiniД…

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Reklama

Reklama

Reklama

Reklama

Reklama

Najnowsze wiadomoЕ›ci

- 18/07 Telemedycyna dla seniorГіw: co oferuje NFZ?

- 18/07 Wyrabiamy kartД™ EKUZ bez wychodzenia z domu. Zajmuje to tylko kilka minut

- 18/07 AOTMiT o otyЕ‚oЕ›ci. Kompleksowa opieka bariatryczna bliЕјej koszyka Е›wiadczeЕ„

- 17/07 Symfonia Ејycia w Kajetanach. Co muzyka robi z mГіzgiem osoby z implantem Е›limakowym?

- 17/07 Kriomedpol zmienia zarzД…d. Nowe otwarcie dla producenta urzД…dzeЕ„ do krioterapii i kriochirurgii

- 17/07 Prawie 16 tys. kandydatów na WUM. Uczelnia: „Jesteśmy liderem pod względem bezwzględnej liczby kandydatów”

- 17/07 NIK: lekarz pracowaЕ‚ 144 godziny bez przerwy. Kontrola SOR-Гіw ujawniЕ‚a przeciД…Ејenie personelu i systemowe braki

- 17/07 „Setki milionów złotych miesięcznie zagrożone”. PAŻP walczy o odblokowanie środków, jest formalny sprzeciw do sądu w Brukseli

- 17/07 Kadry. PpЕ‚k Agata BД™dzichowska zostaЕ‚a Komendantem CSK MON WIM-PIB

- 17/07 Jest podpis prezydenta. Kiedy wystartuje Bon Senioralny?

- 17/07 Dietetycy dostanД… wЕ‚asnД… ustawД™. Wioleta Tomczak: ZachД™cam do konsultacji publicznych

- 17/07 Kotula po wecie ustawy o statusie osoby najbliższej: „To nie blokada, a opóźnienie zmiany prawa”

- 17/07 Sześć nowych projektów dla ochrony zdrowia. „Obowiązek przepracowania przynajmniej pół etatu w jednym szpitalu”

- 17/07 Prezydent zawetował ustawę o statusie osoby najbliższej. „Nie podpiszę alternatywy dla małżeństwa”. Podpisane dwie inne ustawy

- 17/07 Pokonali raka, ale stracili gЕ‚os. Onkologopeda: rehabilitacja powinna zaczД…Д‡ siД™ przed leczeniem

- 17/07 Mniej niż 20 proc. dzieci jest wystarczająco aktywnych. Dr Marta Łabęcka: kondycję fizyczną przedszkolaków trzeba diagnozować wcześniej

- 16/07 „Bez dobrej diety nie będzie progresu”. Dietetyk: wyniki sportowe zaczynają się w kuchni

- 16/07 Taka ankieta przed rezonansem to za maЕ‚o. Rzecznik Praw Pacjenta upomina

- 16/07 Ochłodzenie skóry pomogło pacjentkom zachować włosy podczas chemioterapii

- 16/07 E-skierowanie: jak działa i jak korzystać?

Komentarze