Reklama

Spis treści

Novo Nordisk usiłuje wydobyć się z marazmu, w który popadł, do czego miał się przyczynić odczyt CagriSemy z próby REDEFINE 4. Badanie nie wykazało niegorszości kandydata na lek w porównaniu z tirzepatydem Eli Lilly. Analitycy Barclays w reakcji na kiepski odczyt badania drastycznie obniżyli szczytową sprzedaż CagriSemy z 12 mld dol. do 2 mld dol., a Deutsche Bank nazwał cząsteczkę jako nieco przestarzałą. Gilead Sciences ogłosił przejęcie Arcellx za 7,8 mld dol., dzięki czemu wzbogaci swoje portfolio m. in. o anito-cel, kandydata na lek przeciwko szpiczakowi mnogiemu. FDA zatwierdziła Yuviwel (navepegritide) Ascendis Pharma, lek przeznaczony do terapii achondroplazji. To pierwszy preparat, który można podawać raz w tygodniu dzieciom w wieku co najmniej 2 lat, co oznacza, że na baczności powinien się mieć BioMarin ze swoim Voxzogo. EMA zaleciła wydanie pozwolenia na dopuszczenie do obrotu dla mCombriax, szczepionki Moderny, będącej pierwszym na świecie połączonym zastrzykiem w pojedynczej dawce dla osób w wieku co najmniej 50 lat przeciw COVID i sezonowej grypie (w wariantach A-H1N1, A-H3N2 i linia B/Victoria).

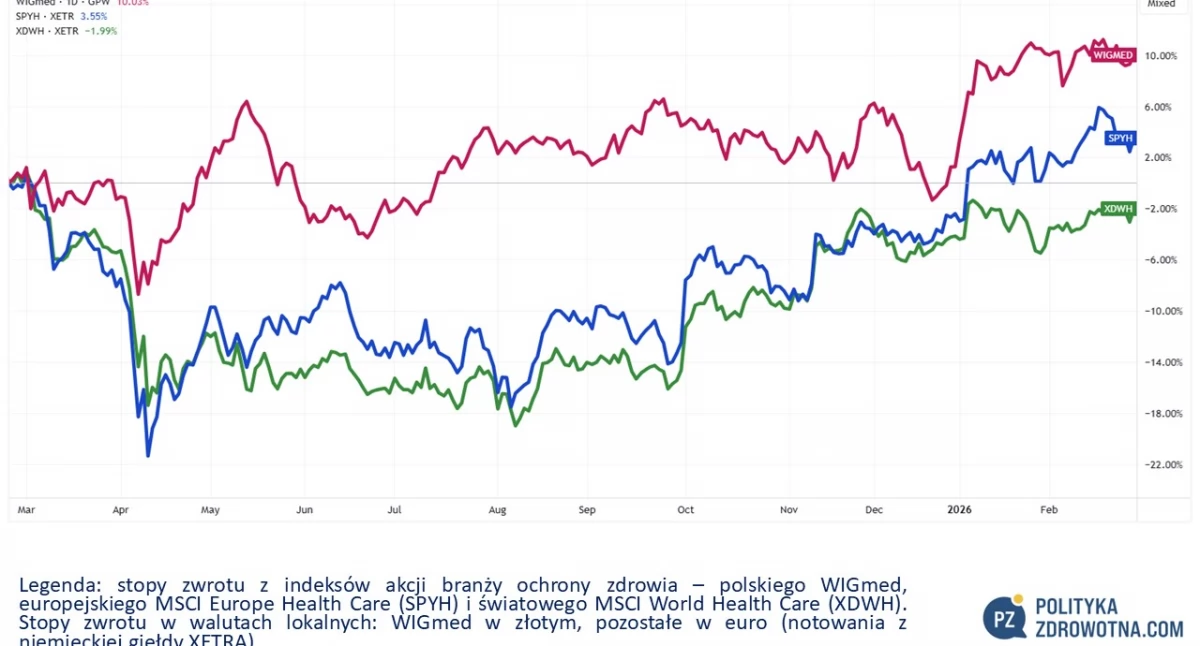

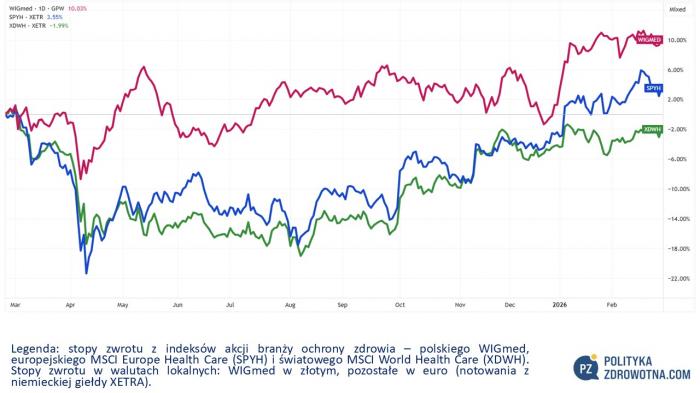

Polski WIGmed zakończył tydzień giełdowy minimalną zwyżką (+0,1%). To i tak okazało się lepszym rezultatem niż osiągi zagranicznych indeksów spółek ochrony zdrowia. Europejski MSCI Europe Health Care (SPYH) poszedł w dół 2,7%, zaś światowy MSCI World Health Care (XDWH) stracił 0,8%.

Źródło: TradingView

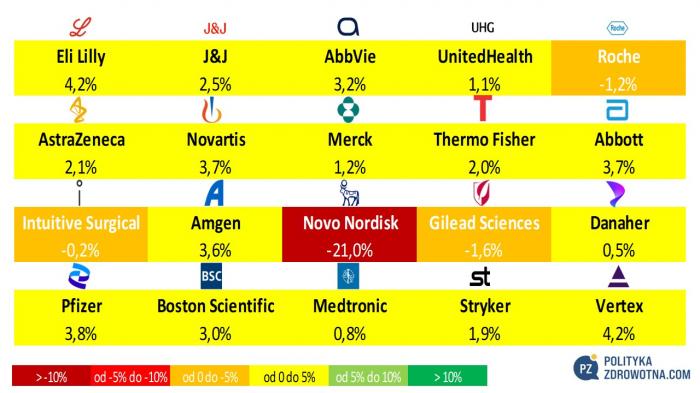

W wiodącej dwudziestce MSCI World Health Care najlepiej poradziły sobie akcje Eli Lilly (+4,2%), Vertex Pharmaceutical (+4,2%) i Pfizera (+3,8%). Największa przecena dotyczyła Novo Nordisk (-21,0%), Gilead Sciences (-1,6%) i Roche (-1,2%).

Reklama

Źródło: opracowanie własne na podstawie stooq.pl

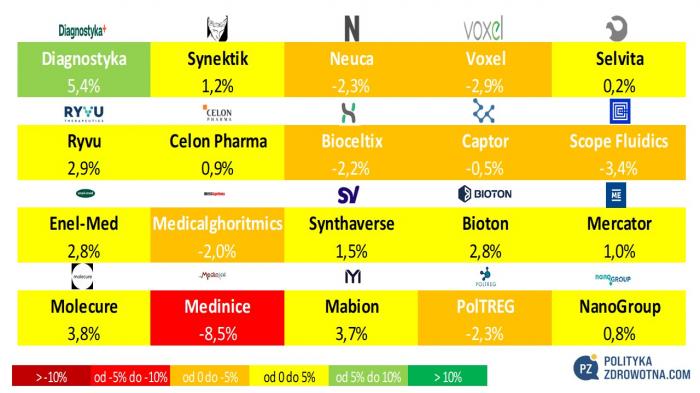

W Polsce najbardziej zyskały papiery Diagnostyki (+5,4%), Molecure (+3,8%) i Mabionu (+3,7%). Najgorzej zachowały się dla odmiany walory Medinice (-8,5%), Scope Fluidics (-3,4%) i Voxel (-2,9%).

Źródło: opracowanie własne na podstawie stooq.pl

CagriSema Novo Nordisk nie osiągnęła skuteczności tirzepatydu

Novo Nordisk poinformowało, że CagriSema w badaniu klicznicznym III fazy REDEFINE 4 u osób z otyłością nie osiągnęła głównego punktu końcowego. Aplikowana dawka nie pozwoliła spełnić kryterium niegorszości utraty masy ciała w porównaniu z tirzepatydem Eli Lilly.

Reklama

CagriSema (w kombinacji 2,4 mg kagrilintydu i semaglutydu 2,4 mg) była podawana 809 pacjentom z otyłością oraz jedną lub więcej chorobami współistniejącymi, którzy średnio ważyli 114,2 kg. Badanie miało otwartą etykietę, co oznaczało, że wszyscy badacze i pacjenci byli świadomi tego, jaki konkretnie lek jest podawany.

Duński koncern podał, że po 84. tygodniach leczenia pacjenci przyjmujący CagriSemę odnotowali 23% utratę masy ciała, lecz w grupie dostającej tirzepatyd (15 mg) rezultat był lepszy – spadek wagi o 25,5%.

Reklama

Podczas REDEFINE 4 CagriSema wykazała bezpieczny i dobrze tolerowany profil. Najczęstsze działania niepożądane związane z kandydatem na lek miały charakter żołądkowo-jelitowy, a zdecydowana większość z nich była łagodna do umiarkowanej i z czasem ustępowała, co jest zgodne z klasą agonistów receptorów GLP-1.

"Jesteśmy zadowoleni z utraty wagi o 23% dla CagriSema w tym otwartym badaniu. CagriSema ma potencjał, by być pierwszym produktem w połączeniu GLP-1/amylina na rynku dla osób żyjących z otyłością, dokumentując, że kagrilintyd zwiększa istniejące korzyści semaglutydu i oferuje klinicznie istotne efekty dodatkowe dla odchudzania lepsze niż to, co zaobserwowano wyłącznie w biologii GLP-1. Na podstawie wniosków z ukończonych badań z niecierpliwością czekamy na odczyt REDEFINE 11 oraz rozpoczęcie badania CagriSema w wyższej dawce, które oba mają na celu ocenę pełnego potencjału utraty masy ciała CagriSema" - powiedział Martin Holst Lange, wiceprezes wykonawczy ds. badań i rozwoju oraz główny dyrektor naukowy w Novo Nordisk.

Reklama

"Wyniki programu REDEFINE wzmacniają nasze zaangażowanie w transformację opieki nad otyłością poprzez nowatorskie produkty takie jak CagriSema i zenagamtyd, które mogą zaoferować jeszcze większe korzyści zdrowotne pacjentom żyjącym z otyłością” - dodał.

CagriSema do kontroli masy ciała została zgłoszona do amerykańskiej FDA w grudniu 2025 r. na podstawie kluczowych badań REDEFINE 1 i REDEFINE 2, a decyzja FDA jest spodziewana pod koniec tego roku. Badanie CagriSemy w wyższej dawce planowane jest na drugą połowę 2026 r.

Reklama

Sceptycznie wyniki badania przyjęli analitycy branży healthcare. Eksperci brytyjskiego Barclays w reakcji na rozczarowujący odczyt REDEFINE 4 ścięli swoje prognozy szczytowej sprzedaży CagriSemy do zaledwie 2 mld dol. z 12 mld dol.

Specjaliści Deutsche Banku uznali, że wyniki REDEFINE 4 są najgorszym możliwym scenariuszem, a CagriSema wydaje się teraz nieco przestarzała. Mike Doustdar, dyrektor generalny Novo Nordisk, oponował wobec takiej opinii, uważając, że nazwanie preparatu przestarzałym jest deprecjonowaniem fantastycznego leku.

Reklama

Słaby odczyt CagriSemy w badaniu REDEFINE 4 spotęgował obawy części inwestorów, że Novo Nordisk zostaje coraz bardziej odstawać w rywalizacji konkurencyjnej z Eli Lilly. W poniedziałek kurs akcji duńskiej firmy stracił 16,4%, a dla porównania walory Eli Lilly zyskały w tym czasie 4,9%. Część analityków zaczęła powątpiewać w atrakcyjność akcji Novo Nordisk – 24 lutego br. JPMorgan zdegradował papiery spółki z „przeważaj” do „neutralnie”. Mimo to konsensus Wall Street na najbliższe 12 miesięcy zakłada, że akcje duńskiej firmy będą notowane o 45,3% wyżej niż obecnie (237,9 koron duńskich).

Działo się w Polsce

Poniedziałek (23.2.2026)

Reklama

- PolTREG planuje pozyskać z emisji nowych akcji w ramach procesu przyspieszonej budowy księgi popytu (ABB) ok. 30 mln zł. W tym celu spółka zwołała na 19 marca 2026 walne zgromadzenie akcjonariuszy w sprawie podwyższenia kapitału zakładowego. W ABB zapewniono pierwszeństwo dla dotychczasowych akcjonariuszy posiadających co najmniej 0,5% akcji. Deklarację objęcia akcji nowej emisji złożył PAAN Capital, największy akcjonariusz PolTREGu.

Pieniądze z emisji akcji mają zostać przeznaczone na projekty o najwyższym potencjale terapeutycznym i komercyjnym, w tym doprowadzenie projektu CAR-Treg (komórkowa terapia m.in. stwardnienia rozsianego i stwardnienia zanikowego bocznego) do etapu rozpoczęcia badania klinicznego fazy I, do czego ma dojść w II połowie 2026. Poza tym kapitał posłuży do rozwoju terapii in vivo (tzw. "szczepionki mRNA na cukrzycę"), która ma dotrzeć do etapu Proof of Concept (PoC) w badaniach na zwierzętach w I połowie 2027 r.

Reklama

"Nasza decyzja o pozyskaniu środków od inwestorów została podjęta po okresie znaczących postępów w działalności PolTREG. Jednym z najważniejszych wydarzeń ostatnich dni było otrzymanie od Europejskiej Agencji Leków (EMA) tzw. eligibility letter, który oficjalnie kwalifikuje nas do złożenia wniosku o centralną rejestrację preparatu komórek PolTREG-T1D w leczeniu objawowej cukrzycy typu 1. Oznacza to, że nasz projekt ma szanse stać się pierwszą zarejestrowaną centralnie terapią komórkową Tregs w Europie. Liczymy, że pomyślny przebieg procesu administracyjnego pozwoli na uzyskanie decyzji EMA o rejestracji w I połowie 2027 r." - wyjaśnił Piotr Trzonkowski, prezes zarządu PolTREG.

Wtorek (24.2.2026)

Reklama

- Rezon Bio otrzymał zgodę na opracowywanie i wytwarzanie leków biologicznych od amerykańskiej FDA (to trzecia taka zgoda od urzędu dla firmy). Zgoda obejmuje proces opracowywania i wytwarzania pierwszego na świecie biopodobnego natalizumabu, który jest stosowany w leczeniu stwardnienia rozsianego.

Rezon Bio, który wyrósł w oparciu o zasoby Polpharmy, jest firmą CDMO, która specjalizuje się w produkcji substancji biologicznych w systemach komórkowych ssaków. Jest jedynym polskim podmiotem, który ma zgodę FDA dla leków biologicznych.

Reklama

- Projekt badawczo-rozwojowy PolTREGu trafił na listę projektów wybranych do dofinansowania z FEP. Całkowita wartość projektu wynosi ok. 6,6 mln zł, a rekomendowana wartość dofinansowania z programu FEP 2021-2027 to ok. 4,7 mln zł.

Czwartek (26.2.2026)

- MedTech Solutions podpisał aneks do umowy dystrybucyjnej z GPC Medical, który rozszerzył współpracę o kolejne rynki naszego regionu. Spółka notowana na rynku alternatywnym NewConnect uzyskała wyłączność na Rumunię i Czechy oraz prawo do dystrybucji w Ukrainie, ale bez wyłączności dystrybucyjnej. Nowa umowa obowiązuje na czas nieokreślony z zachowaniem sześciomiesięcznego okresu wypowiedzenia przez każdą ze stron.

Porozumienie dotyczy szerokiego portfolio wyrobów medycznych - m.in. implantów ortopedycznych, instrumentów chirurgicznych, produktów traumatologicznych, kręgosłupowych i neurochirurgicznych. Jest następstwem umowy maja 2025, która dotyczyła sprzedaży produktów GPC Medical w Polsce.

"Podpisany aneks istotnie wzmacnia naszą pozycję jako regionalnego partnera marki GPC i zwiększa długoterminowy potencjał przychodowy segmentu dystrybucyjnego. Traktujemy to jako kolejny krok w budowie skali działalności w Europie Środkowo-Wschodniej" - ocenił Jarosław Kaim, prezes zarządu MedTech Solutions.

"Widzimy w tym obszarze znaczący potencjał wzrostu, dlatego równolegle intensywnie rozbudowujemy zaplecze magazynowe i logistyczne, które będzie wspierać dalszą ekspansję. Więcej będę mógł zdradzić już niebawem" - dodał.

- Zarząd Nestmedic ustalił cenę emisyjną akcji serii Z na 0,60 zł za akcję (w piątek notowane na giełdzie papiery kosztowały 0,64 zł), co zostało pozytywnie zaopiniowane przez radę nadzorczą spółki. W ramach emisji serii Z firma chce uplasować do 8 mln akcji. Odbędzie się to w trybie subskrypcji prywatnej i pozbawienia akcjonariuszy prawa poboru akcji w całości.

Piątek (27.2.2026)

- Enterprise Investors Fund IX zwiększył zaangażowanie kapitałowe w Unity Care, która prowadzi ogólnopolską sieć ambulatoryjną opieki medycznej. Fundusz przeznaczył na dokapitalizowanie 50 mln zł. Alokowane środki umożliwią dalsze przejęcia i nowe inwestycje oraz przyspieszą realizację strategii wzrostu Unity Care.

Spółka od grudnia 2024 r. zainwestowała ponad 200 mln zł w polski sektor ochrony zdrowia, konsolidując i modernizując placówki ambulatoryjnej opieki zdrowotnej. Pozwoliło to zbudować ogólnokrajową sieć, którą tworzy blisko 50 placówek, zlokalizowanych w 6 województwach (dolnośląskie, kujawsko-pomorskie, lubelskie, mazowieckie, pomorskie, warmińsko-mazurskie).

Działo się na świecie

Poniedziałek (23.2.2026)

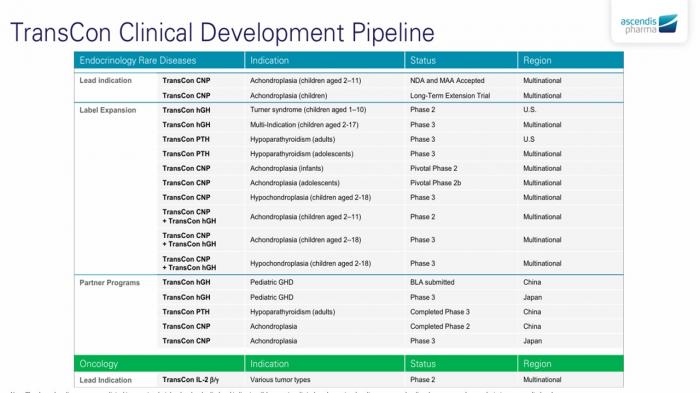

- Gilead Sciences ogłosił przejęcie Arcellx za 7,8 mld dol., co czyni transakcję największym tegorocznym M&A w obszarze lekowym. Cel przejęcia specjalizuje się w opracowywaniu nowej klasy innowacyjnych cząsteczek do immunoterapii dla pacjentów z nowotworami i innymi nieuleczalnymi chorobami (pipeline na poniższej infografice).

Transakcja stanowi kontynuację współpracy komercyjnej pomiędzy Kite (z grupy kapitałowej Gilead Sciences) z Arcellx, w ramach której prowadzone są prace nad wprowadzeniem do obrotu anitocabtagene autoleucel (anito-cel), eksperymentalnej terapii CAR T-cell skierowanej dla pacjentów ze szpiczakiem mnogim.

"Ta umowa odzwierciedla nasze przekonanie o potencjale anito-cel oraz zamiar szybkiego działania, abyśmy mogli jak najlepiej wykorzystać ten potencjał dla pacjentów ze szpiczakiem mnogim. Poza potencjalnym wprowadzeniem na rynek w tym roku, anito-cel może stać się podstawowym leczeniem szpiczaka mnogiego z czasem, w tym wcześniejszych linii terapii. Ponadto BCMA w domenie D w anitocelu może być istotny dla naszej pracy nad terapią komórkami in vivo, dodatkowo wzmacniając nasz potencjał w onkologii i stanie zapalnym” – powiedział Daniel O'Day, dyrektor generalny Gilead Sciences.

Transakcja została zatwierdzona przez zarządy obu integrujących się organizacji i będzie zamknięta w II kw. 2026 r. W ramach dealu Gilead zapłaci 115 dol. gotówką za każdą akcję Arcellx (daje to 68% premię wobec 30-dniowej ważonej wolumenowej średniej ceny akcji Arcellx na dzień 20 lutego 2026), a do tego przyzna jedno prawo do wartości warunkowej (CVR) warte 5 dol. (płatne po osiągnięciu skumulowanej globalnej sprzedaży netto anito-cel na poziomie co najmniej 6 mld dol. do końca 2029 r.).

Źródło: Arcellx

- Pfizer zawarł umowę licencyjną z chińskim Sciwind Biosciences, która obejmuje eknoglutyd, substancję służącą do leczenia cukrzycy typu 2. Z tytułu porozumienia amerykański koncern z Big Pharmy zapłaci do 495 mln dol. po osiągnięciu kamieni milowych, dzięki czemu wzmocni swoje kompetencje w dziedzinie chorób metabolicznych.

Na mocy umowy Pfizer skomercjalizuje eknoglutyd w Chinach kontynentalnych, a Sciwind będzie kwalifikować się do nieujawnionej płatności z góry oraz dodatkowych regulacji i sprzedaży w ramach przełomowych etapów. W przeciwieństwie do niektórych konkurencyjnych terapii GLP-1 dostępnych obecnie w Chinach, eknoglutyd nie został włączony do państwowego systemu ubezpieczeń zdrowotnych dla leczenia cukrzycy typu 2. Cząsteczka dostała zgodę od chińskiego nadzorcy NMPA w styczniu 2026 na dopuszczenie do obrotu.

- Japoński Astellas i amerykański Vir Biotechnology nawiązały współpracę w zakresie rozwoju i komercjalizacji kandydata na lek na raka prostaty. Preparat VIR-5500, który celuje w swoisty dla prostaty antygen błonowy PSMA (białko występujące na powierzchni komórek gruczołu krokowego, którego nadekspresja jest charakterystyczna dla raka prostaty), znajduje się w I fazie klinicznej badań.

Zgodnie z warunkami umowy Vir Biotechnology dostanie 335 mln dol. z góry, z czego 240 mln dol. zostanie zapłacone gotówką, a 75 mln dol. Astellas przeznaczy na inwestycję w akcje amerykańskiej firmy. Poza tym Astellas może zapłacić Vir do 1,37 mld dol. przyszłych płatności kamieni milowych oraz wielopoziomowe, dwucyfrowe tantiemy od sprzedaży netto poza Stanami Zjednoczonymi.

Firmy podzielą się kosztami rozwoju, przy czym Astellas pokryje 60%, a Vir 40%. Japońska spółka uzyska wyłączne prawa do komercjalizacji VIR-5500 poza USA, natomiast koszty i zyski wygenerowane w Stanach Zjednoczonych zostaną podzielone w równych proporcjach.

Wtorek (24.2.2026)

- Frontier Biotechnologies przyznała GSK globalne prawa do opracowania dwóch terapii z użyciem małych interferujących RNA (siRNA), ukierunkowanych na choroby nerek, w ramach umowy, która może być warta do 1 mld dol. GSK zapłaci z góry 40 mln dol., a do 963 mln dol. chińska spółka otrzyma od brytyjskiego giganta, o ile zostaną osiągnięte kamienie milowe w zakresie rozwoju, regulacji i komercjalizacji, a także może liczyć na stopniowe tantiemy od globalnej sprzedaży netto.

Frontier Biotechnologies będzie odpowiedzialne za wczesny rozwój obu cząsteczek siRNA – ma to objąć przeprowadzenie jednego kandydata na lek przez badanie kliniczne fazy I w Chinach oraz ukończenie niezbędnych badań do złożenia wniosku o Investigational New Drug (IND) dla drugiego kandydata, co umożliwi wyjście z fazy przedklinicznej. Gdy do tego dojdzie, to GSK przejmie całość globalnych prac klinicznych, zgłoszeń regulacyjnych i działań komercjalizacyjnych.

- MiniMed Group, spółka diabetologiczna z irlandzkiej grupy Medtronic, poinformowała, że w swojej pierwszej ofercie publicznej (IPO) w Stanach Zjednoczonych zamierza pozyskać 784 mln dol. IPO obejmie 32,7 mln akcji, które wycenione są w przedziale 22-24 dol. za sztukę. Gdyby oczekiwania emitenta spełniły się, to oferta publiczna może wycenić spółę nawet na 5,4 mld dol.

Środa (25.2.2026)

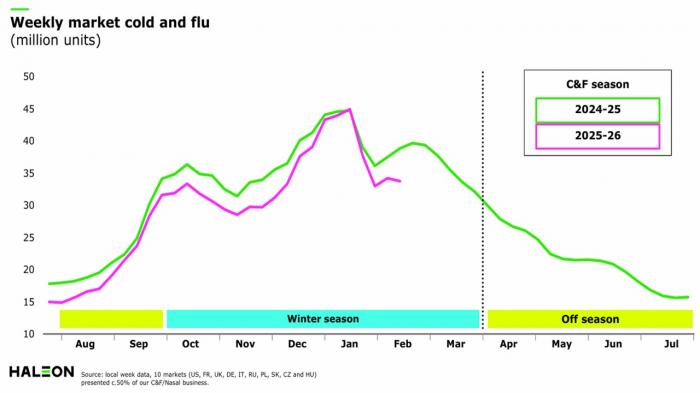

- Haleon, brytyjski producent leków i substancji służących poprawie ludzkiego dobrostanu, słynący m. in. z takich preparatów jak Sensodyne, Parodontax, Aquafresh, Centrum, Voltaren, Panadol, Otrivine, Theraflu, Fenistil i Zovirax, podał, że w IV kw. 2025 odnotował sprzedaż na poziomie 11,03 mld funtów (+1,8% rok do roku) przy zysku przed opodatkowaniem w kwocie 2,15 mld funtów (+13% rdr).

Dynamika sprzedaży organicznej wyniosła w tym okresie 3% rdr, co było poniżej średnioterminowego celu wyznaczonego przez spółkę (4-6%). Jako przyczynę słabszego tempa rozwoju zarząd Haleon wskazał m. in. mniejszą intensywność przeziębień i grypy w porównaniu z poprzednim rokiem. Łagodny sezon grypowy zdaniem władz firmy obniżył wynik o ok. 150 punktów bazowych (pb) w IV kw. 2025 i 40 pb w całym 2025 r.

Haleon spodziewa się, że w 2026 r. wzrost przychodów organicznych wyniesie 3-5% rdr oraz oczekuje wysokiego jednocyfrowego procentowo wzrostu skorygowanego zysku operacyjnego. Brytyjski koncern zaplanował także skup akcji własnych z obrotu giełdowego o wartości 500 mln funtów (kapitalizacja rynkowa wynosi 35,1 mld funtów). Firma zadeklarowała również podwyższenie dywidendy na akcję o 7,6% względem poprzedniej wypłaty (do 7,1 pensa).

Źródło: Haleon

- Novo Nordisk podpisał porozumienie z amerykańskim Vivtex o wartości do 2,1 mld dol., którego celem jest opracowanie doustnych leków nowej generacji na otyłość i cukrzycę. W ramach umowy Vivtex otrzyma nieujawnioną kwotę wstępną, finansowanie badań oraz wypłaty za osiągnięte kamienie milowe, a także wielopoziomowe tantiemy od przyszłej sprzedaży produktów. Novo dostało prawo do komercjalizacji wszelkich produktów powstałych w wyniku współpracy.

Partnerstwo wykorzysta platformę formulacyjną Vivtex, która łączy wysokoprzepustowe testy przesiewowe przewodu pokarmowego, różne technologie dostarczania leków oraz możliwości sztucznej inteligencji. Urządzenie to zostało tak zaprojektowane, aby pokonać trudności związane z doustnym podawaniem leków wielkocząsteczkowych, które są zwykle rozkładane w przewodzie pokarmowym i słabo się wchłaniają, przez co wymagają iniekcji.

Vivtex, zajmujący się przedklinicznym opracowywaniem leków, powstał z wydzielenia zorganizowanej części przedsiębiorstwa z Massachusetts Institute of Technology (MIT), co dotyczyło platformy opracowanej w laboratoriach uczelni przez Roberta Langera, znanego inżyniera biomedycznego.

Czwartek (26.2.2026)

- Generate Biomedicines pozyskał 400 mln dol. w trakcie IPO na rynku amerykańskim, podczas którego każda akcja spółki została wyceniona na 16 dol. Portfel odkrywczy Generate Biomedicines koncentruje się na immunologii i onkologii, a wyróżnia się w nim GB-0895, kandydat na lek na ciężką odmianę astmy, który znajduje się w trakcie badania III fazy klinicznej, co zostało ogłoszone w grudniu 2025 (projekty SOLAIRIA-1 i SOLAIRIA-2).

Piątek (27.2.2026)

- FDA zatwierdziła Yuviwel (navepegritide) Ascendis Pharma, lek przeznaczony do terapii achondroplazji, rzadkiej choroby genetycznej powodującą karłowatość. Jest to pierwszy preparat, który można podawać raz w tygodniu dzieciom w wieku co najmniej 2 lat z otwartymi nasadami kości, co oznacza, że ich płytki wzrostu nie są jeszcze zrośnięte.

Koncern z duńskiego Hellerup spodziewa się, że leczenie będzie dostępne komercyjnie na początku II kw. 2026 r. W efekcie decyzji urzędu Yuviwel będzie konkurował z Voxzogo BioMarinu, który jest podawany za pomocą codziennych wstrzyknięć. Schemat aplikowania leku Ascendis Pharma ma przewagę w postaci wygody podawania w odstępach cotygodniowych.

Duńska spółka specjalizuje się w obszarze chorób endokrynologicznych. Posiada skomercjalizowane dwa leki – Yorvipath (niedoczynność tarczycy u dorosłych) i Skytrofa (leczenie niedoboru hormonu wzrostu u dzieci i dorosłych). Ascendis Pharma miał 683 mln euro sprzedaży w 2025 r.

Źródło: Ascendis Pharma

- EMA zaleciła wydanie pozwolenia na dopuszczenie do obrotu dla mCombriax, co czyni tę szczepionkę Moderny pierwszym na świecie połączonym zastrzykiem w pojedynczej dawce dla osób w wieku co najmniej 50 lat przeciw COVID i sezonowej grypie. Koinfekcja wirusem grypy i SARS-CoV-2 może prowadzić do cięższego przebiegu choroby u osób starszych wiekowo niż każda z tych infekcji osobno. Szczepionka jest skuteczna wobec wirusa SARS-CoV-2 oraz czterech sezonowych szczepów wirusa grypy (A-H1N1, A-H3N2 i linia B/Victoria).

Rekomendacja unijnego urzędu opiera się na danych, które wykazały, że połączona szczepionka wywołała odpowiedź immunologiczną nie gorszą niż oddzielne podanie dopuszczonej sezonowej szczepionki przeciw grypie oraz szczepionki przeciw COVID-19 Moderna (Spikevax). Ostatnim krokiem przedkomercjalizacyjnym jest akceptacja wydana przez Komisję Europejską.

Obserwuj nas na  Google News

Google News

Chcesz być na bieżąco z wieściami z naszego portalu? Obserwuj nas na Google News!

Reklama

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Reklama

Reklama

Reklama

Reklama

Reklama

Najnowsze wiadomości

- 18/07 Telemedycyna dla seniorów: co oferuje NFZ?

- 18/07 Wyrabiamy kartę EKUZ bez wychodzenia z domu. Zajmuje to tylko kilka minut

- 18/07 AOTMiT o otyłości. Kompleksowa opieka bariatryczna bliżej koszyka świadczeń

- 17/07 Symfonia życia w Kajetanach. Co muzyka robi z mózgiem osoby z implantem ślimakowym?

- 17/07 Kriomedpol zmienia zarząd. Nowe otwarcie dla producenta urządzeń do krioterapii i kriochirurgii

- 17/07 Prawie 16 tys. kandydatów na WUM. Uczelnia: „Jesteśmy liderem pod względem bezwzględnej liczby kandydatów”

- 17/07 NIK: lekarz pracował 144 godziny bez przerwy. Kontrola SOR-ów ujawniła przeciążenie personelu i systemowe braki

- 17/07 „Setki milionów złotych miesięcznie zagrożone”. PAŻP walczy o odblokowanie środków, jest formalny sprzeciw do sądu w Brukseli

- 17/07 Kadry. Ppłk Agata Będzichowska została Komendantem CSK MON WIM-PIB

- 17/07 Jest podpis prezydenta. Kiedy wystartuje Bon Senioralny?

- 17/07 Dietetycy dostaną własną ustawę. Wioleta Tomczak: Zachęcam do konsultacji publicznych

- 17/07 Kotula po wecie ustawy o statusie osoby najbliższej: „To nie blokada, a opóźnienie zmiany prawa”

- 17/07 Sześć nowych projektów dla ochrony zdrowia. „Obowiązek przepracowania przynajmniej pół etatu w jednym szpitalu”

- 17/07 Prezydent zawetował ustawę o statusie osoby najbliższej. „Nie podpiszę alternatywy dla małżeństwa”. Podpisane dwie inne ustawy

- 17/07 Pokonali raka, ale stracili głos. Onkologopeda: rehabilitacja powinna zacząć się przed leczeniem

- 17/07 Mniej niż 20 proc. dzieci jest wystarczająco aktywnych. Dr Marta Łabęcka: kondycję fizyczną przedszkolaków trzeba diagnozować wcześniej

- 16/07 „Bez dobrej diety nie będzie progresu”. Dietetyk: wyniki sportowe zaczynają się w kuchni

- 16/07 Taka ankieta przed rezonansem to za mało. Rzecznik Praw Pacjenta upomina

- 16/07 Ochłodzenie skóry pomogło pacjentkom zachować włosy podczas chemioterapii

- 16/07 E-skierowanie: jak działa i jak korzystać?

Komentarze