Reklama

Spis treści

Ceny akcji spółek ubezpieczeń zdrowotnych z USA boleśnie zderzyły się z propozycją podwyżek Medicare Advantage, którą przygotowała CMS. Agencja chce, by wzrosły one o 0,09%, co stanowi jedynie ułamek 5% oczekiwań konsensusu analityków. Kursy UnitedHealthGroup, CVS Health i Humany spadły w dwucyfrowym tempie. Merck wycofał się z przejęcia Revolution Medicines, którego wartość była szacowana na 30 mld dol. Analitycy Oppenheimer policzyli, że Big Pharma zgromadziła ok. 440 mld dol. gotówki i wolnych przepływów pieniężnych, które mogą posłużyć do przejęć konkurencyjnych podmiotów. Na najwięcej mogą sobie pozwolić pod tym względem Johnson & Johnson, Merck, AbbVie, Bristol Myers Squibb i Roche. 15 mld dol. inwestycji w Chinach zadeklarowała AstraZeneca. Dzień po ujawnieniu zamiaru firma pochwaliła się umową partnerską z CSPC Pharmaceutical, w ramach której tylko z góry zapłaci 1,2 mld dol., do czego dochodzą kolejne miliardy za postępy badawczo-komercjalizacyjne.

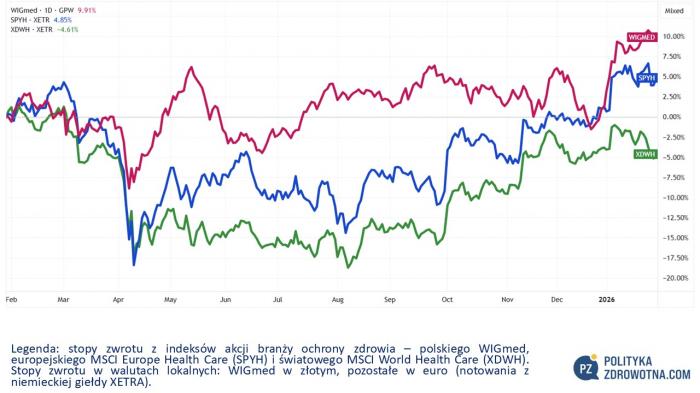

Warszawski WIGmed pozostał bez zmian w tym tygodniu giełdowym. Słabiej wiodło się jego zagraniczny pobratymcom. Europejski MSCI Europe Health Care (SPYH), który skupia spółki ochrony zdrowia ze Starego Kontynentu poszedł w dół o 0,8%, zaś globalny - MSCI World Health Care (XDWH) stracił 2,5%.

Na zachowanie się MSCI World Health Care spory wpływ miała przecena niemal o 1/5 UnitedHealth Group, która została wystawiona na poważną próbę w związku ze wstępnymi przymiarkami taryf refundacyjnych w ramach Medicare Advantage zaproponowanymi przez agencję CMS. Podwyżki cen w biznesie prywatnych ubezpieczeń zdrowotnych mają wzrosnąć o 0,1%, o czym szerzej będzie mowa w dalszej części PoZdroweeka.

Reklama

Źródło: TradingView

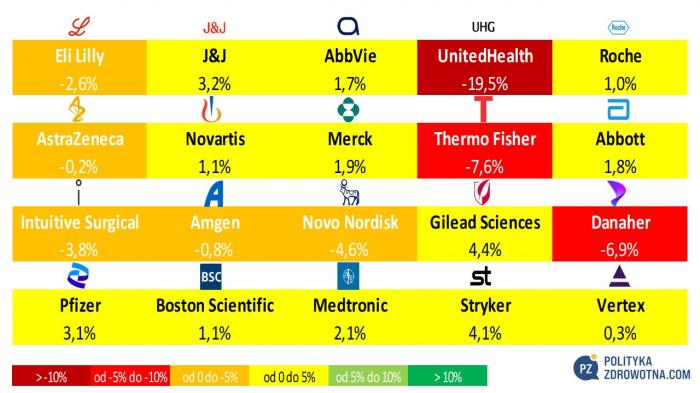

W czołowej Top20 indeksu MSCI Global Health Care najlepiej wiodło się akcjom Gilead Sciences (+4,4%), Stryker (+4,1%) i Johnson & Johnson (+3,2%). Największe straty ponieśli posiadacze walorów UnitedHealth Group (-19,5%), Thermo Fisher (-7,6%) i Danaher (-6,9%).

Źródło: opracowanie własne na podstawie stooq.pl

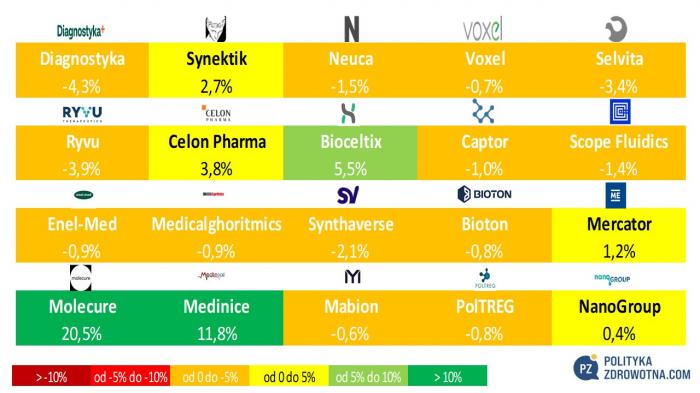

Na krajowym podwórku najbardziej wyróżniły się papiery Molecure (+20,3%), Medinice (+11,8%) i Bioceltiksu (+5,5%). Na przeciwnym biegunie pod względem wygenerowanych stóp zwrotu z akcji znalazły się Diagnostyka (-4,3%), Ryvu Therapeutics (-3,9%) i Selvita (-3,4%).

Reklama

Źródło: opracowanie własne na podstawie stooq.pl

Płaskie stawki ubezpieczeń Medicare wywołały panikę inwestorów

Nie takiej podwyżki stawki w segmencie ubezpieczeń prywatnych Medicare Advantage zapewne spodziewali się akcjonariusze przedstawicieli sektora.

Federalna agencja Centers for Medicare & Medicaid Services (CMS) ogłosiła, że delikatnie zwiększy stawki płacone ubezpieczalniom w ramach programu Medicare Advantage – projektowana podwyżka cen świadczeń ma wynieść 0,09% w 2027 r. To dużo mniej niż w poprzednim roku, gdy władze ustalały podwyżkę tegoroczną (+5,06%). Nie tego spodziewali się inwestorzy, gdyż konsensus analityczny zakładał wzrost cen świadczeń o 5%.

Reklama

W reakcji na negatywną informację doszło do gruntownej przeceny akcji firm ubezpieczeń zdrowotnych. Jakie długie runęły kursy Humany (-26,7%), UnitedHealth Group (-19,5%) i CVS Health (-10,2%). Słabo z presją podaży poradziły sobie również akcje Elevance Health (-6,7%) i Centene (-6,0%).

"Proponowane polityki płatności mają na celu zapewnienie lepszej współpracy Medicare Advantage dla osób, którym służy. Poprzez wzmocnienie dokładności płatności i modernizację dostosowania do ryzyka, CMS pomaga zapewnić, że beneficjenci nadal mają przystępne cenowo wybory planów i niezawodne świadczenia, jednocześnie chroniąc podatników przed niepotrzebnymi wydatkami, które nie są ukierunkowane na rzeczywiste potrzeby zdrowotne” – argumentował decyzję Mehmet Oz, szef CMS.

Reklama

W ostatnim zdaniu swojej wypowiedzi w sposób dyplomatyczny Oz zapewne odniósł się do zjawiska upcodingu, którego coraz więcej świadectw pojawia się w przestrzeni publicznej. Polega ono na tym, że ubezpieczalnie stawiają czasami „zawyżone” diagnozy chorobowe pacjentom. To taki rodzaj diagnostyki z sufitu, gdyż ubezpieczyciele zgłaszają kody diagnostyczne dla poważniejszych i tym samym droższych w leczeniu chorób niż w rzeczywistości na nie cierpią pacjenci, o czym często nie wiedzą nawet lekarze współpracujący czy ubezpieczeni.

Przykładem takiej praktyki było diagnozowanie zakażenia HIV, co, mimo że stwierdzone na papierze, nie było leczone preparatami retrowirusowymi. Szwindel był szyty grubymi nićmi, gdyż urzędnicy refundacyjni prześledzili zapisy z baz danych, po czym trudno im się było nadziwić, że osoby ze zdiagnozowanym HIV nie leczyli się na tę chorobę. Nie leczyli się, gdyż nie mieli świadomości „kreatywności” ubezpieczyciela. Może na szczęście tak się skończyło, gdyż gdyby pacjenci mieli wiedzę na temat rzekomej choroby, to ich zdrowie psychiczne mogłoby ucierpieć na tym z masą dramatycznych konsekwencji.

Reklama

Styczniowa propozycja stawek CMS jest wstępna. Może ulec zmianie do początku kwietnia, gdy zostanie ogłoszony ostateczny taryfikator. Operatorzy ubezpieczeń Medicare Advantage mają czas na zgłaszanie swoich sugestii zmian do 25 lutego br.

Historia dowodzi, że wielkiej poprawy stawek nie ma co się spodziewać. Analitycy Leerink Partners sięgnęli do danych od 2016 r. Porównali propozycje wstępne z finalnymi stawkami. Wyszło im, że CMS średnio podwyższał stawkę w porównaniu z pierwotnym planem o 1 pkt proc. Gdyby ten wzorzec zadziałał w tym roku, to 1,1% trudno uznać za taryfę spełniającą oczekiwania inwestorów, ponieważ to raptem 1/5 szacunków konsensusu.

Reklama

W zeszłym roku spółki ubezpieczeń zdrowotnych mogły liczyć za sprawą solidnej podwyżki taryf refundacyjnych na ponad 25 mld dol. dodatkowych strumieni gotówki. Jeżeli zostanie zachowany styczniowy status quo to w 2027 r. dodatkowy przypływ wyniesie skromne 700 mln dol.

Wiele teraz w rękach sfer lobbingowych i decydenckich. Brak zmiany wstępnej taryfy zdaniem Johna Ransoma, analityka Raymond James, doprowadziłby do znaczącego pogorszenia zysków spółek sektora. Według jego obliczeń zysk netto Humany zmniejszyłby się o 75%, UnitedHealth Group o prawie 19%, a CVS Health o 12%.

Reklama

Działo się w Polsce

Wtorek (27.1.2026)

- Nationale-Nederlanden PTE stał się znaczącym akcjonariuszem Medicalghoritmics w wyniku zakupu 8,3% akcji spółki w ramach transakcji przeprowadzonej przez fundusz Biofund Capital Management. Medicalghoritmics podał, że do funduszu emerytalnego dołączyły też inne podmioty - kilkanaście dużych funduszy inwestycyjnych, emerytalnych oraz fundacji rodzinnych. Biofund pozbył się 2,1 mln akcji spółki o wartości ok. 70 mln zł.

"Pojawienie się w naszym akcjonariacie największej instytucji finansowej w Europie Środkowo-Wschodniej pokazuje, jak daleko zaszła spółka w procesie transformacji modelu biznesowego. Inwestycję odczytujemy jako docenienie tej drogi oraz w wiarę w nasze perspektywy, szczególnie dalszej ekspansji naszego oprogramowania i algorytmów AI do analizy EKG oraz rozwoju projektów R&D na czele z VCAS" - powiedział Kris Siemionow, prezes Medicalgorithmics oraz udziałowiec Biofund Capital Management.

Reklama

Środa (28.1.2026)

- Synektik dostarczy i wdroży do świadczenia usług Świętokrzyskiemu Centrum Onkologii w Kielcach system chirurgii robotycznej da Vinci za 18,3 mln zł. Dostawa zostanie zakończona w terminie 84 dni od daty zawarcia umowy.

Piątek (30.1.2026)

- Molecure podjął decyzję o zamknięciu Projektu RNA i wstrzymaniu wszelkich aktywności badawczych z nim związanych. W związku z tym spółka zamierza złożyć do PARP wniosek o płatność końcową wraz ze stanowiskiem dotyczącym realizacji projektu "Przełomowa usługa odkrywania nowych leków małocząsteczkowych celujących w mRNA dla nieuleczalnych chorób".

Reklama

Wewnętrzne analizy wykazały brak obiektywnych możliwości wypracowania powtarzalnego, skalowalnego i efektywnego kosztowo schematu dalszego rozwoju projektu, prowadzącego do identyfikacji związków typu hit oraz ich optymalizacji pod kątem powinowactwa z RNA.

Spółka oceniła, że nie będzie zobowiązana do zwrotu otrzymanych i wykorzystanych dotychczas środków. Uwzględniając wypłatę wnioskowanej płatności końcowej spółka nie wykorzysta i nie otrzyma pozostałej części przyznanego grantu w wysokości ok. 22,3 mln zł. Całkowita kwota przyznanego dofinansowania wynosiła 30,7 mln zł.

Reklama

- Selvita powiadomiła, że jej portfel zamówień (backlog) na 2026 r. wynosi 164,5 mln zł, co oznacza spadek o ok. 5% w porównaniu z danymi sprzed roku (173,4 mln zł). W podziale segmentowym biznes odkrywania leków był odpowiedzialny za 113 mln zł, rozwoju leków za 45,5 mln zł, a całość uzupełniały dotacje na kwotę 6 mln zł.

Firma oszacowała, że skonsolidowane przychody z działalności operacyjnej (suma przychodów netto ze sprzedaży, przychodów z tytułu dotacji i pozostałych przychodów operacyjnych) w całym 2025 r. wyniesie od 370 do 372 mln zł, czyli ok. 7% więcej niż w 2024 r.

Działo się na świecie

Poniedziałek (26.1.2026)

- Wall Street Journal podał, że Merck zaprzestał rozmów w sprawie przejęcia Revolution Medicines, które mogło wycenić cel transakcji na ok. 30 mld dol. Kością niezgody był brak porozumienia co do ceny za przejęcie, poinformowały dziennik osoby zaznajomione ze sprawą.

Decyzja wpisuje się w zapowiedzi, ogłoszone przez Roberta Davisa, dyrektora generalnego Mercka, podczas dorocznej konferencji JPMorgan Healthcare w San Francisco na początku stycznia. Davis stwierdził wówczas, że zarządzana przez niego firma skoncentruje się na transakcjach wartych do 15 mld dol., choć nie wykluczył większych rozmiarowo.

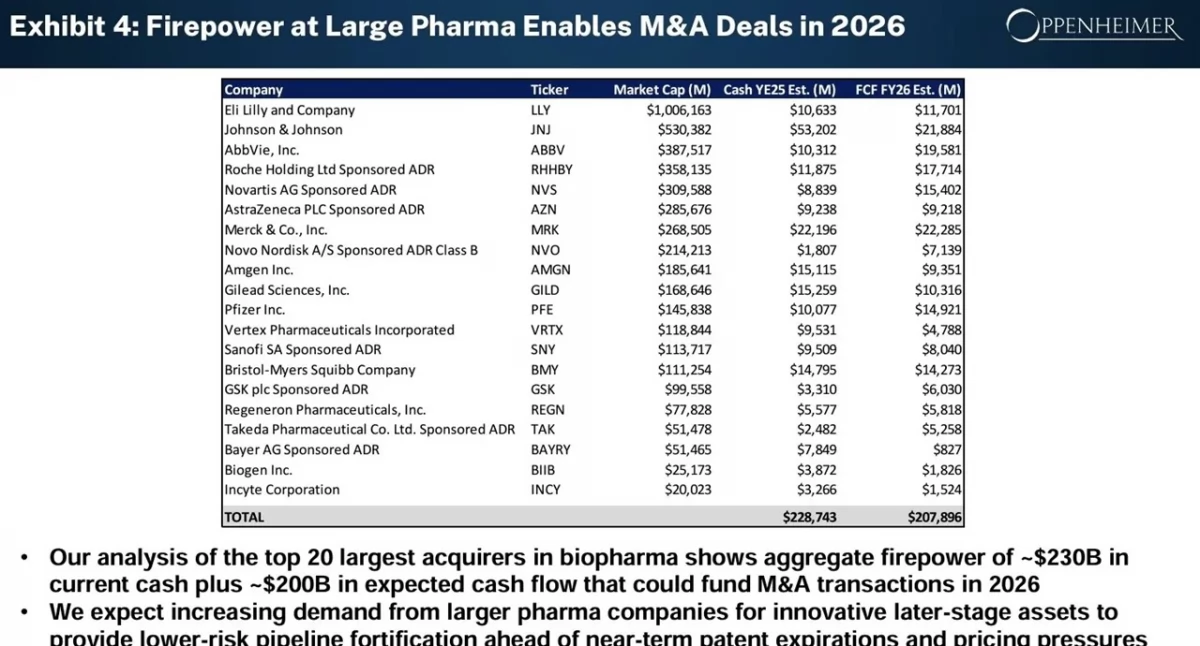

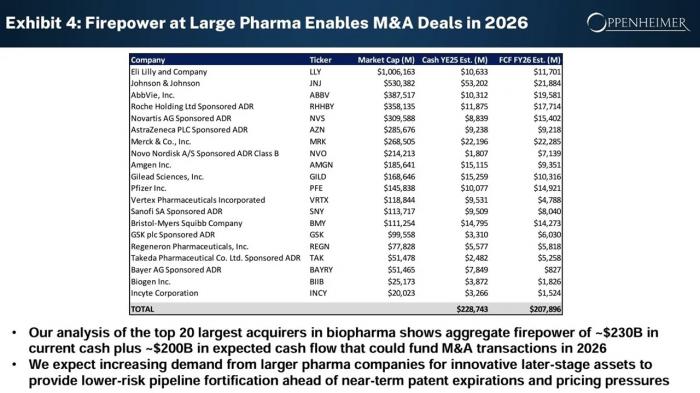

Spółka znajduje się w komfortowej sytuacji pod względem zasobów gotówkowych, które można przeznaczyć na przejęcia konkurentów. Według szacunków analityków banku inwestycyjnego Oppenheimer Merck ma ok. 44 mld dol. zasobów, na które mniej więcej po połowie składają się zgromadzona gotówka i prognozowane na ten rok wolne przepływy pieniężne (FCF). Dzięki temu koncern z Rahway w stanie New Jersey jest wiceliderem zasobności środków na przejęcia. Lepszą pozycję ma tylko Johnson & Johnson (ok. 75 mld dol.), a w czołówce najmajętniejszych są jeszcze AbbVie (30 mld dol.), Bristol Myers Squibb i Roche (obie po 29 mld dol.).

Czołowa dwudziestka największych integratorów kapitałowych świata w obszarze healthcare ma do dyspozycji ok. 440 mld dol. (230 mld dol. w gotówce i 210 mld dol. w generowanych FCF).

Źródło: Oppenheimer

Wtorek (27.1.2026)

- Roche zaprezentował wyniki badań klinicznych II fazy dla CT-388 (agonista receptora GLP-1/GIP), cząsteczki rozwijanej w kierunku leczenia otyłości/nadwagi. Aplikowane podskórnie zastrzyki CT-388 doprowadziły do utraty masy ciała skorygowanej o placebo o 22,5% w 48. tygodniu podawania.

Ponadto 73% uczestników, którzy byli na początku stanu przedcukrzycowego i leczeni CT-388 w dawce 24 mg, osiągnęło prawidłowy poziom glukozy we krwi w 48. tygodniu, w porównaniu do 7,5% w grupie placebo.

Leczenie było dobrze tolerowane, a większość działań niepożądanych związanych z układem pokarmowym była łagodna do umiarkowanej postaci. Wskaźnik przerwania leczenia z powodu działań niepożądanych był niski (5,9% w grupie CT-388 i 1,3% w grupie placebo).

Roche chce iść za ciosem, ponieważ jeszcze w tym roku zainicjuje ostatnią fazę kliniczną badań. Szwajcarski gigant spodziewa się, że ostateczne odczyty zostaną przedstawione nie wcześniej niż w 2027 r. Roche włączył tego obiecującego kandydata na lek do swojego portfela dzięki przejęciu Carmot Therapeutics za 2,7 mld dol.

Źródło: Roche

"Cieszymy się, że widzimy tak znaczącą utratę wagi u osób leczonych CT-388. Solidna utrata wagi w połączeniu z dobrze tolerowanym profilem bezpieczeństwa wzmacnia nasze zaufanie do programu rozwoju klinicznego, gdy przechodzimy do badań fazy III” - skomentował Levi Garraway, dyrektor medyczny oraz szef globalnego rozwoju produktów Roche.

Środa (28.1.2026)

- Eli Lilly podpisała umowę o wartości do 1,12 mld dol. z firmą prywatną Seamless Therapeutics, której celem jest opracowanie i skomercjalizowanie terapii utraty słuchu z wykorzystaniem platformy edycji genów niemieckiej spółki. Ostateczna kwota zależy od osiągnięcia określonych kamieni milowych w rozwoju i komercjalizacji. Partnerstwo zapewnia Seamless kapitał, aby do końca tego roku wprowadzić pierwszego kandydata na lek do badań klinicznych.

Dzięki partnerstwu Eli Lilly wzmacniło swoją ekspertyzę w leczeniu słuchu. W 2022 r. koncern przejął Akouos, spółkę terapii genowej skoncentrowaną na utracie słuchu, za ok. 487 mln dol. W 2025 r. zawarto umowę licencyjną z Rznomics na opracowanie terapii RNA dla uszkodzeń słuchu

Czwartek (29.1.2026)

- Eli Lilly nawiązała współpracę z Repertoire Immune Medicines w ramach umowy wartej do 1,93 mld dol. w celu opracowania terapii na liczne choroby autoimmunologiczne.

Zgodnie z warunkami finansowymi porozumienia Repertoire otrzyma płatność z góry w wysokości 85 mln dol. Dojść do tego może również do 1,84 mld dol. dodatkowych płatności za realizację kolejnych kamieni milowych, uzależnionych od osiągnięcia określonych celów rozwojowych, regulacyjnych i komercyjnych. Oprócz tego Repertoire będzie uprawnione do stopniowanych tantiem od globalnej sprzedaży netto produktów.

Piątek (30.1.2026)

- W czwartek AstraZeneca zadeklarowała, że zobowiązuje się do inwestycji w badania i rozwój w Chinach na kwotę 15 mld dol. Dzień później doszły nowe szczegóły, ponieważ brytyjsko-szwedzki koncern ogłosił umowę licencyjną z CSPC Pharmaceutical, firmę z Hongkongu, która rozwija m. in. projekt SYH2082, przeznaczony do terapii otyłości/nadwagi. Wartość kontraktu to 1,2 mld dol. płatne z góry.

Za dostęp do ośmiu programów rozwojowych, a także zaawansowane możliwości projektowania molekularnego AI oraz autorską technologię LiquidGel, CSPC poza płatnością z góry ma prawo do otrzymania wpływów z tytułu osiągania kamieni milowych rozwojowych i regulacyjnych w wysokości do 3,5 mld dol. we wszystkich programach. CSPC będzie również kwalifikować się do wielopoziomowych opłat tantiemowych w razie komercjalizacji projektów.

Transakcja zostanie zamknięta w II kw. 2026. Na mocy umowy CSPC będzie kontynuować rozwój czterech programów aż do zakończenia badań klinicznych fazy I, równolegle z czterema nowymi programami. Po pomyślnym zakończeniu fazy I AstraZeneca będzie odpowiedzialna za dalszy rozwój i komercjalizację na wszystkich terytoriach poza Chinami, Tajwanem, Hongkongiem i Makau.

Obserwuj nas na  Google News

Google News

Chcesz być na bieżąco z wieściami z naszego portalu? Obserwuj nas na Google News!

Reklama

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Reklama

Reklama

Reklama

Reklama

Reklama

Najnowsze wiadomości

- 18/07 Telemedycyna dla seniorów: co oferuje NFZ?

- 18/07 Wyrabiamy kartę EKUZ bez wychodzenia z domu. Zajmuje to tylko kilka minut

- 18/07 AOTMiT o otyłości. Kompleksowa opieka bariatryczna bliżej koszyka świadczeń

- 17/07 Symfonia życia w Kajetanach. Co muzyka robi z mózgiem osoby z implantem ślimakowym?

- 17/07 Kriomedpol zmienia zarząd. Nowe otwarcie dla producenta urządzeń do krioterapii i kriochirurgii

- 17/07 Prawie 16 tys. kandydatów na WUM. Uczelnia: „Jesteśmy liderem pod względem bezwzględnej liczby kandydatów”

- 17/07 NIK: lekarz pracował 144 godziny bez przerwy. Kontrola SOR-ów ujawniła przeciążenie personelu i systemowe braki

- 17/07 „Setki milionów złotych miesięcznie zagrożone”. PAŻP walczy o odblokowanie środków, jest formalny sprzeciw do sądu w Brukseli

- 17/07 Kadry. Ppłk Agata Będzichowska została Komendantem CSK MON WIM-PIB

- 17/07 Jest podpis prezydenta. Kiedy wystartuje Bon Senioralny?

- 17/07 Dietetycy dostaną własną ustawę. Wioleta Tomczak: Zachęcam do konsultacji publicznych

- 17/07 Kotula po wecie ustawy o statusie osoby najbliższej: „To nie blokada, a opóźnienie zmiany prawa”

- 17/07 Sześć nowych projektów dla ochrony zdrowia. „Obowiązek przepracowania przynajmniej pół etatu w jednym szpitalu”

- 17/07 Prezydent zawetował ustawę o statusie osoby najbliższej. „Nie podpiszę alternatywy dla małżeństwa”. Podpisane dwie inne ustawy

- 17/07 Pokonali raka, ale stracili głos. Onkologopeda: rehabilitacja powinna zacząć się przed leczeniem

- 17/07 Mniej niż 20 proc. dzieci jest wystarczająco aktywnych. Dr Marta Łabęcka: kondycję fizyczną przedszkolaków trzeba diagnozować wcześniej

- 16/07 „Bez dobrej diety nie będzie progresu”. Dietetyk: wyniki sportowe zaczynają się w kuchni

- 16/07 Taka ankieta przed rezonansem to za mało. Rzecznik Praw Pacjenta upomina

- 16/07 Ochłodzenie skóry pomogło pacjentkom zachować włosy podczas chemioterapii

- 16/07 E-skierowanie: jak działa i jak korzystać?

Komentarze