Reklama

Badanie HOPE-3 wśród pacjentów z chorobą Duchenne’a przyniosło obiecujące wyniki, co przyczyniło się do wzrostu ceny akcji Capricor Therapeutics o 371% tylko w ciągu jednej sesji. Denali Therapeutics zawarło z Royalty Pharma umowę, na mocy której otrzyma do 275 mln dol. z tytułu tantiem, opartych na przyszłej sprzedaży tividenofuspu alfa, który oczekuje na decyzję FDA w leczeniu zespołu Huntera. Breyanzi Bristol Myers Squibb dostało zgodę na terapię w piątym wskazaniu – tym razem chodzi o chłoniaka strefy brzeżnej. W Polsce uwagę zwróciło wejście do akcjonariatu Medinice nakładem 12 mln zł TFI PZU.

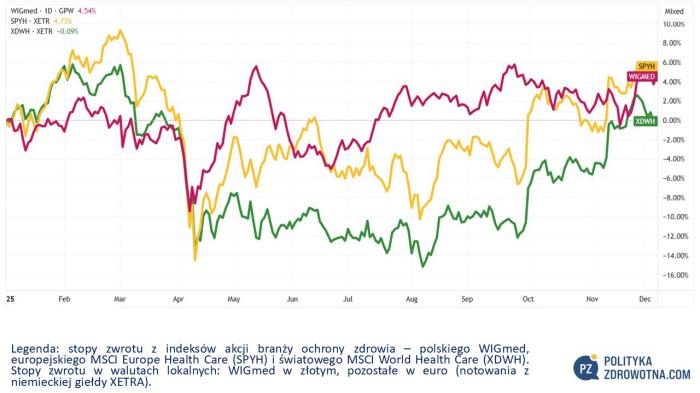

WIGmed zakończył tydzień notowań spadkiem o 0,7%. Słaba koniunktura panowała też na zagranicznych parkietach akcji. Europejski indeks MSCI Europe Health Care (SPYH) stracił 0,6%. Najbardziej jednak inwestorów rozczarował globalny MSCI World Health Care (XDWH), który poszedł w dół o 2,3%.

Źródło: TradingView

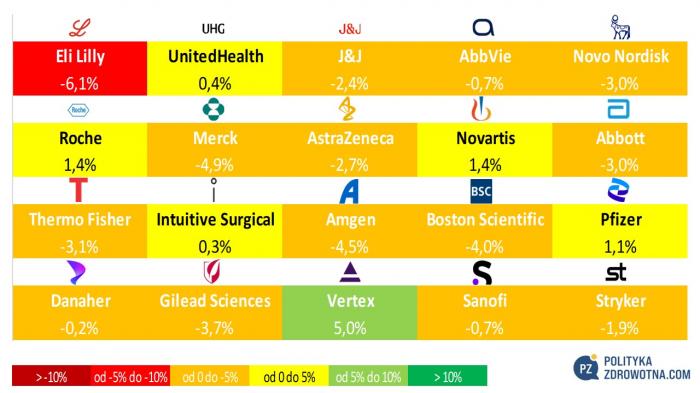

Wśród czołowej dwudziestki MSCI Global Health Care najlepiej zachowywały się sobie akcje Vertex Pharmaceuticals (+5,0%), Roche (+1,4%) i Novartis (+1,4%). Największe przeceny kursów papierów odczuli w swoich portfelach posiadacze Eli Lilly (-6,1%), Merck (-4,9%) i Amgen (-4,5%).

Reklama

Źródło: opracowanie własne na podstawie stooq.pl

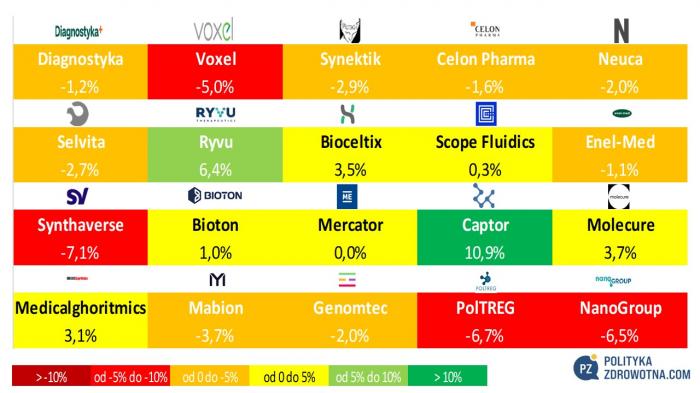

W gronie polskich spółek z obszaru ochrony zdrowia najbardziej wyróżniły się walory Captor Therapeutics (+10,9%), Ryvu Therapeutics (+6,4%) i Molecure (+3,7%), co oznaczało że ta właśnie trójka kolejny tydzień z rzędu w identycznej kolejności okazała się liderami healthcare warszawskiej giełdy. Byli jednak i przegrani tygodnia, do których można zaliczyć przede wszystkim Synthaverse (-7,1%), PolTREG (-6,7%) i NanoGroup (-6,5%).

Źródło: opracowanie własne na podstawie stooq.pl

Reklama

Działo się w Polsce

Poniedziałek (1.12.2025)

- Medicalgorithmics sfinalizował umowę ze spółką z Ameryki Północnej na 2 000 urządzeń Kardiobeat i oprogramowanie AI. Spółka podała, że gwarantowane minimalne przychody w okresie obowiązywania umowy wyniosą 5,9 mln dol., czyli ok. 21,4 mln zł.

Umowa objęła sprzedaż urządzeń Kardiobeat.ai, kontynuację leasingu urządzeń PocketECG, świadczenie określonych usług oraz licencjonowanie oprogramowania spółki PocketECG PC Client do analizy sygnałów EKG z tych urządzeń oraz z urządzeń DMS.

Reklama

"Wartość wynagrodzenia (określonego w USD) za świadczone usługi spółki będzie zależała od liczby sesji EKG analizowanych za pomocą oprogramowania spółki w danym miesiącu przy ustalonej stawce za sesje zależnej od długości monitorowanego badania EKG, z gwarantowanym minimalnym miesięcznym wynagrodzeniem (w USD). Ponadto, partner zobowiązał się do zamówienia minimum 2.000 urządzeń Kardiobeat.ai zgodnie z ustalonym harmonogramem, z dostawą do dnia 31 grudnia 2026 r., po dokonaniu 100 proc. przedpłaty" – wyjaśnił Medicalghoritmics.

Spółka wskazała, że umowa obowiązuje do dnia 31 marca 2028 roku. Po upływie tego okresu porozumienie może zostać przekształcone w umowę na czas nieokreślony i może zostać wypowiedziane przez każdą ze stron z zachowaniem 12-miesięcznego okresu wypowiedzenia.

Reklama

- Mabion miał w III kw. 2025 roku 4,1 mln zł sprzedaży w porównaniu z 0,5 mln zł rok wcześniej. Firma ograniczyła stratę netto do 10,8 mln zł (w III kw. 2024 było to -16,3 mln zł).

Główny wkład przychodowy miały usługi CDMO świadczone dla amerykańskiego Novavaksu oraz pozostałe projekty CDMO. Mabion realizuje obecnie zlecenia analityczne dla Novavaksu, które charakteryzują się wysokimi marżami, ale generują znacznie niższe przychody. Usługi świadczone dla pozostałych klientów - Instituto De Biologia Molecular Do Parana (IBMP), Novalgen i WPD Pharmaceuticals - postępują zgodnie z harmonogramem.

Reklama

"Mabion w III kw. 2025 r. utrzymał silną dyscyplinę kosztową na poziomie - 14 proc. kdk, przy marginalnym poziomie nakładów inwestycyjnych (Capex) wynoszącym 0,2 mln zł. Środki pieniężne i ich ekwiwalenty na koniec września wyniosły 4,6 mln PLN, co wymagało pozyskania finansowania pomostowego po dacie bilansowej" – wyjaśnił Mabion.

Wskazując finansowanie pomostowe spółka odniosła się do umowy pożyczki z 24 października 2025 r., którą zawarła ze swoim głównym akcjonariuszem - Twiti Investments Ltd. Opiewa ona na kwotę do 18 mln zł na okres dwóch lat.

Reklama

Mabion ujawnił, że prowadzi trzy równoległe procesy w celu określenia optymalnej struktury finansowania: finansowanie dłużne (w tym fundusze private debt), emisja akcji do wybranego inwestora oraz potencjalne pozyskanie inwestora strategicznego lub finansowego.

"Mabion jest w trakcie transformacji swojego modelu biznesowego, aby dostosować się do realiów post-COVID i otworzyć przed spółką nowe perspektywy wzrostu. W III kw. 2025 r. świadczyliśmy usługi CDMO czterem klientom - z siedzibą w Stanach Zjednoczonych, Wielkiej Brytanii, Brazylii i Polsce - co pokazuje globalny zasięg naszej działalności. Skala tych zleceń i generowane przez nie przychody pozostają jednak poniżej oczekiwań, co przełożyło się na stan gotówki 4,6 mln zł na koniec września br." – zaznaczył Gregor Kawaletz, prezes zarządu firmy.

Reklama

"Wyznaczyliśmy cel 100 mln zł rocznych przychodów na rok 2030, co jest konserwatywnym założeniem, który odzwierciedla obecną sytuację spółki, a nie to, co naszym zdaniem Mabion może osiągnąć. Do końca 2026 roku planujemy generować przychody, które pokryją naszą roczną bazę kosztową, co pozwoli nam osiągnąć operacyjny próg rentowności. Jeśli osiągniemy ten poziom w 2026 roku, cel 100 mln zł na rok 2030 zostanie, moim zdaniem, istotnie przekroczony" - dodał.

Z prezentacją inwestorską, która została przygotowana z okazji prezentacji wyników finansowych, zapoznasz się tutaj: https://www.mabion.eu/wp-content/uploads/2025/12/Presentation-of-financial-results-for-Q3-2025-%E2%80%93-Mabion-S.A.pdf

Reklama

- NCBR podał, że projekt Polpharmy na kwotę 30,5 mln zł został wybrany do dofinansowania w ramach naboru FENG. Instytucja wskazała, że jej rekomendację uzyskała inicjatywa "Opracowanie innowacyjnej platformy technologiczno-analitycznej do produkcji leków zawierających oligonukleotydy w formie gotowej do użycia". Szacunkowy koszt projektu wynosi 79,9 mln zł.

- Scope Fluidics miał na koniec września br. ponad 110 mln zł środków pieniężnych. Oprócz tego w październiku br. spółka pozyskała ponad 64 mln zł gotówki z tytułu emisji akcji.

Reklama

"Na koniec III kwartału 2025 r. Grupa posiadała ponad 110 mln zł środków pieniężnych - ok. 87 mln to środki w kasie i na rachunkach bankowych, a ok. 23 mln zł to jednostki uczestnictwa funduszy inwestycyjnych. Dodatkowo, Scope Fluidics w październiku 2025 r. przeprowadził subskrypcję prywatną akcji serii K. Akcje objęto po cenie emisyjnej 145 zł za sztukę, a łączna wartość subskrypcji wyniosła ponad 64 mln zł" – podał Scope Fluidics.

"Większość naszego zaangażowania inwestycyjnego koncentrujemy dziś na projekcie Bacteromic, przygotowując spółkę do planowanej transakcji M&A. Rozwój technologii o tak wysokim stopniu innowacyjności to przedsięwzięcie wieloletnie, wymagające nie tylko unikalnego know-how, ale również stabilności finansowej i przemyślanego podejścia do planowania wydatków. Z tego powodu konsekwentnie dbamy o mocną pozycję gotówkową oraz dywersyfikujemy źródła kapitału - to daje nam większą swobodę działania i wzmacnia naszą siłę negocjacyjną w kluczowych procesach. Ważnym elementem tego podejścia była niedawna prywatna subskrypcja akcji serii K, która znacząco wzmocniła nasze zasoby finansowe" – ocenił Szymon Ruta, wiceprezes zarządu i dyrektor finansowy firmy.

Reklama

Na koniec III kwartału 2925 w pipeline Scope Discovery (jednostki odpowiedzialnej za inicjowanie i rozwijanie nowych koncepcji) znajdowały się 63 inicjatywy: 28 zostało już zakończonych, 11 jest w trakcie analizy i rozwoju, a 22 oczekują na rozpoczęcie oceny. Wśród inicjatyw analizowanych w ramach Scope Discovery dwa projekty - EDOECERA (DSC001) oraz HYBOLIC (DSC027) - zostały zakwalifikowane do rozwoju w ramach spółek celowych.

Środa (3.12.2025)

- PolTREG powziął informację o uzyskaniu przez Uniwersyteckie Centrum Kliniczne w Gdańsku (UCKG) pozwolenia ministra zdrowia na pobieranie od żywego dawcy krwi obwodowej pełnej, co ma obowiązywać przez 5 lat.

Celem pozwolenia na pobieranie od żywego dawcy krwi obwodowej pełnej jest otrzymanie kożuszka leukocytarno-płytkowego do następczego wytworzenia badanego produktu leczniczego somatycznej terapii komórkowej (HE-ATMP/HE-SCTMP - wyizolowane i namnożone in vitro limfocyty Tregulatorowe). Procedura leczenia pacjentów w stadium 2 (przedobjawowym) i 3 (objawowym) w wieku od 3 do 35 roku życia, w której lek wytwarza i dostarcza PolTREG, może być w dalszym ciągu kontynuowana. Spółka podała, że pozostała do realizacji wartość zamówień w ramach współpracy z UCKG wynosi 10,7 mln zł.

W czerwcu zeszłego roku PolTREG podpisał umowę z UCKG na współpracę przy prowadzeniu procesu leczniczego pacjentów z cukrzycą typu 1. Umowę zawarto na okres 3 lat lub do osiągnięcia łącznej wartości zamówień realizowanych przez PolTREG na rzecz UCKG w kwocie 10,8 mln zł.

Czwartek (4.12.2025)

- Synektik podpisał umowę z Państwowym Instytutem Medycznym MSWiA w Warszawie na dostawę, montaż, instalację i uruchomienie systemu chirurgii robotycznej da Vinci za 15,7 mln zł netto. Dostawa systemu zostanie dokonana do 12 grudnia br.

- Airway Medix wyemituje łącznie 3 558 351 akcji w granicach kapitału docelowego, na co zgodę wyrazili akcjonariusze podczas walnego zgromadzenia. Cena emisyjna akcji wyniesie 0,34 zł za sztukę. Zostaną one zaoferowane w trybie subskrypcji prywatnej skierowanej wyłącznie do szwajcarskiej spółki BlackWood Ventures AG.

- Walne Zgromadzenie akcjonariuszy Urteste dało zielone światło na emisję nie mniej niż 64 300 i nie więcej niż 116 411 nowych akcji serii G. Cena emisyjna została ustalona na 38,38 zł (w piątek kurs Urteste wyniósł 37,8 zł). Papiery trafią do dwóch inwestorów, z którymi spółka zawarła 7 listopada 2025 r. umowy inwestycyjne.

Piątek (5.12.2025)

- Zmianie uległa struktura akcjonariatu Medinice po tym, gdy spółka podała, że TFI PZU nabyło od Parmanand Fundacja Rodzinna 1 304 348 akcji po 9,2 zł za sztukę, co daje łączną cenę nabycia w kwocie 12 mln zł. W tym tygodniu kurs akcji spółki zyskał prawie 15% (zakończył notowania na poziomie 12,78 zł).

"Zarząd Medinice SA, notowanej na GPW spółki MedTech, informuje, że w dniu 3 grudnia 2025 r. nadzwyczajne walne zgromadzenie akcjonariuszy (NWZA) spółki podjęło uchwały umożliwiające realizację strategicznej transakcji inwestycyjnej z TFI PZU SA, jednym z największych Towarzystw Funduszy Inwestycyjnych w Europie Środkowo-Wschodniej. TFI PZU SA nabyło od Parmanand Fundacji Rodzinnej akcje Medinice SA o wartości 12 mln zł, a Fundacja obejmie akcje nowej emisji Medinice SA w zamian za środki uzyskane od inwestora. Realizacja transakcji wprowadza do akcjonariatu spółki kluczowego inwestora o znaczącej pozycji rynkowej, zapewniając trwałe, długoterminowe finansowanie" – zakomunikowało Medinice.

Spółka stoi na stanowisku, że zaangażowanie nowego inwestora pozwoli skoncentrować wysiłki na rozwoju portfolio produktowego, w tym flagowych projektów: CoolCryo (innowacyjna technologia krioablacji serca), PacePress (urządzenie ograniczające ryzyko krwiaka po zabiegach CIED) oraz AtriClamp (klips do zamykania uszka lewego przedsionka).

"Dołączenie TFI PZU do grona naszych akcjonariuszy traktujemy jako wyraz dużego zaufania do naszej strategii i kierunku rozwoju. Jest to również silny sygnał dla całego rynku - potwierdzający, że projekty spółki Medinice są postrzegane jako wartościowe i perspektywiczne. Obecność tak doświadczonego inwestora stanowi dla nas istotny impuls do dalszego wzmacniania pozycji spółki. Decyzja TFI PZU stanowi potwierdzenie zaufania do strategii spółki oraz oceny jej potencjału wzrostu w średnio i długoterminowej perspektywie. Widzimy istotne możliwości przyspieszenia komercjalizacji naszych innowacyjnych projektów oraz dalszego rozwoju portfolio produktowego opartego na zaawansowanych technologiach medycznych" - ocenił Sanjeev Choudhary, prezes zarządu Medinice.

Działo się na świecie

Poniedziałek (1.12.2025)

- Eli Lilly ogłosiło, że jednorazowe fiolki Zepbound (tirzepatyd) będą staną się dostępne w niższych cenach na LillyDirect, cyfrowej platformie medycznej firmy. Posiadając ważną receptę pacjenci mogą zapłacić za dawkę leku (2,5 mg) 299 dol. miesięcznie (do tej pory było 349 dol.). Dawka 5 mg będzie dostępna po 399 dol. miesięcznie (wcześniej 499 dol.), a wszystkie pozostałe zatwierdzone dawki kosztują 449 dol. miesięcznie dla pacjentów w ramach programu Zepbound Self Pay Journey.

"Zbyt wiele osób potrzebujących leczenia otyłości nadal napotyka bariery kosztowe i ubezpieczenia. Dzisiejsze działania podkreślają zaangażowanie Lilly w poprawę dostępu do opieki nad ofiarami otyłości. Będziemy nadal pracować nad zapewnieniem większej liczby opcji – poszerzając wybór urządzeń dostarczających i tworząc nowe ścieżki dostępu – aby więcej osób mogło otrzymać potrzebne leki" – skomentował inicjatywę Ilya Yuffa, wiceprezes wykonawczy i prezes Lilly USA oraz Global Customer Capabilities.

Środa (3.12.2025)

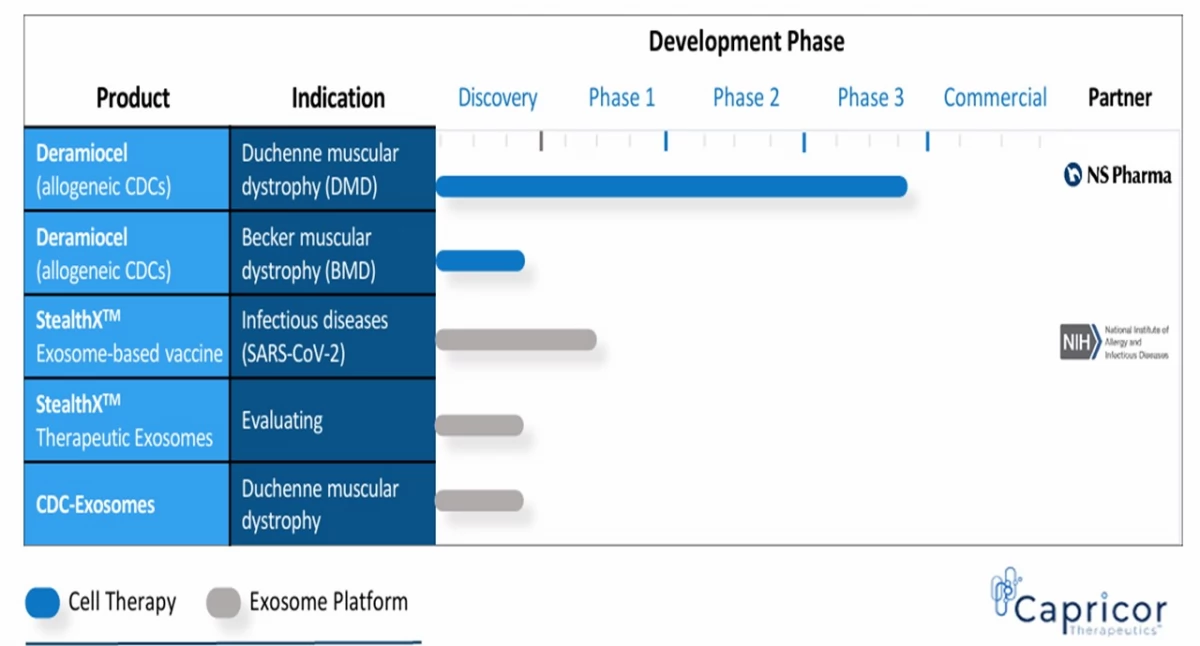

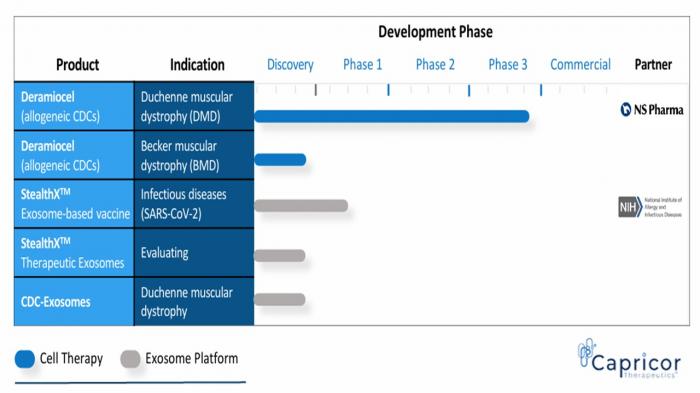

- Akcje Capricor Therapeutics wystrzeliły w środę o 371% na wieść o pozytywnych wynikach badania klinicznego III fazy HOPE-3, które oceniało Deramiocel (CAP-1002), terapię komórkową ukierunkowaną na leczenie dystrofii mięśniowej Duchenne'a (DMD).

Informacja dotarła na rynek kilka miesięcy po tym, gdy w lipcu br. amerykańska FDA odrzuciła wniosek spółki o dopuszczenie terapii do obrotu (CRL). Nadzorca nie wykluczył możliwości ubiegania się o zatwierdzenie, lecz zażądał wówczas dodatkowych danych dotyczących skuteczności testowanej terapii.

"HOPE-3 dostarczył mocnych i jednoznacznych dowodów na to, że Deramiocel może znacząco poprawić przebieg dystrofii mięśniowej Duchenne'a, wykazując statystycznie istotne poprawy zarówno w funkcji szkieletu, jak i serca" - powiedziała Linda Marbán, dyrektor generalna Capricor.

"Wyniki te potwierdzają trwałe korzyści obserwowane w HOPE-2 i jego przedłużeniu otwartej etykiety, które trwa ponad 48 miesięcy, oraz podkreślają siłę, spójność i powtarzalność profilu klinicznego Deramiocel po ponad dekadzie rygorystycznego rozwoju klinicznego. Uważamy, że te kluczowe wyniki, wraz z dowodami z badań HOPE-2 i HOPE-2 OLE, pozwalają nam rozwiązać kwestie kliniczne zawarte w CRL otrzymanym na początku tego roku, zgodnie z wcześniejszymi wytycznymi FDA, że wyniki HOPE-3 powinny wystarczyć, aby wesprzeć zatwierdzenie przez regulatora" – dodała.

W podobnym duchu wypowiedział się Craig McDonald, profesor medycyny w UC Davis Health oraz kierownik badania HOPE-3.

"Niemal 54-procentowe spowolnienie postępu choroby mięśni szkieletowych jest niezwykłe u Duchenne'a i bezpośrednio związane z utrzymaniem niezależności oraz jakości życia u pacjentów najbardziej dotkniętych chorobami z największymi niezaspokojonymi potrzebami. Zachowanie funkcji odzwierciedlone w PUL v2.0 (sprawność kończyn górnych – przyp. red) przekłada się na rzeczywiste, praktyczne korzyści dla chłopców i młodych mężczyzn żyjących z tą chorobą, a wpływ deramiocelu na kardiomiopatię może przełożyć się na poprawę długoterminowego przeżycia. Badanie HOPE-3 jest pierwszym w historii badaniem fazy III w populacji w dużej mierze nieporuszającej się populacji z DMD, które skutecznie osiągnęło swój główny cel końcowy […]" – podkreślił McDonald.

Dwa dni po pojawieniu się optymistycznego odczytu z badania HOPE-3 zarząd Capricor zapowiedział emisję nowych akcji o wartości 150 mln dol. brutto (po 25 dol. za sztukę)

Źródło: Capricor Therapeutics

Czwartek (4.12.2025)

- Szwajcarski Neurimmune rozszerzył współpracę z Alexionem w zakresie kardiomiopatii transtyretynowej (ATTR-CM), gdyż zawarł wyłączną globalną umowę o licencję na rozwój NI009, przedklinicznego ludzkiego przeciwciała monoklonalnego zaprojektowanego do celowania i usuwania złogów lambda w amyloidozie łańcucha lekkiego (AL).

AL to rzadkie, ogólnoustrojowe i postępujące zaburzenie spowodowane wadą komórek plazmatycznych w szpiku kostnym. W amyloidozie nieprawidłowe białka łańcucha lekkiego kappa (κ) lub lambda (λ) produkowane przez te komórki plazmatyczne błędnie się składają, agregują i tworzą włókna amyloidowe, które odkładają się w tkankach i narządach. Jeżeli nie nastąpi reakcja medyczna, to nagromadzenie tych toksycznych złogów amyloidowych, szczególnie w sercu i nerkach, może prowadzić do postępującego uszkodzenia narządów i dysfunkcji, a także do przedwczesnej śmierci, najczęściej z powodu niewydolności serca.

W ramach porozumienia Neurimmune otrzyma nieujawnioną płatność z góry oraz potencjalne dodatkowe warunkowe płatności kamieni milowych do 780 mln dol.

- Denali Therapeutics zawarło z Royalty Pharma umowę, na mocy której otrzyma do 275 mln dol. z tytułu tantiem, opartych na przyszłej sprzedaży tividenofuspu alfa. W ramach umowy Royalty Pharma dokona początkowej płatności w wysokości 200 mln dol., a także dodatkowej płatności w wysokości 75 mln dol., jeśli leczenie na bazie cząsteczki zostanie zatwierdzone przez europejską EMA do 31 grudnia 2029. W zamian Royalty Pharma otrzyma od Denali 9,25% tantiem od światowej sprzedaży netto tividenofuspu alfa.

To nie pierwsza tego typu transakcja w wykonaniu Royalty Pharma. Obecne portfolio spółki zawiera bowiem prawo do czerpania płatności z tytułu tantiem dla ponad 35 produktów komercyjnych, w tym Trikafta i Alyftrek (Vertex), Trelegy (GSK), Evrysdi (Roche), Tremfya (Johnson&Johnson), Tysabri i Spinraza (Biogen), Voranigo (Servier), Imbruvica (AbbVie i Johnson&Johnson), Xtandi (Astellas i Pfizer), Nurtec ODT (Pfizer) oraz Trodelvy (Gilead Sciences) oraz 18 kandydatów na lek na etapie odkrywczym.

Tividenofusp alfa jest preparatem, który zakończył badania kliniczne i stanowi obecnie przedmiot rozpatrywania wniosku o dopuszczenie przez FDA. Dojdzie do tego 5 kwietnia 2026. Tividenofusp alfa służy do leczenia zespołu Huntera, czyli mukopolisacharydozy typu II, genetycznej choroby metabolicznej, dziedziczonej w sposób recesywny, która jest sprzężona z płcią (z chromosomem X). Występuje ona głównie u chłopców, a pierwsze jej objawy kliniczne pojawiają się około 2- 3 roku życia.

Istotą choroby jest deficyt aktywności sulfatazy iduronianu (jeden z enzymów lizosomalnych), powodujący gromadzenie się nierozłożonych substratów, z powstawaniem wtórnych zmian w obrębie komórek i tkanek. Klinicznie wyróżnia się dwa podtypy choroby. Jeden, najczęściej występujący, z zajęciem ośrodkowego układu nerwowego i postępującym upośledzeniem fizycznym i umysłowym często zakończony zgonem już w okresie dziecięcym, oraz drugi (rzadszy), przebiegający bez lub z niewielkim upośledzeniem umysłowym, w ramach którego chorzy dożywają do 3-4 dekady wieku. To rzadka choroba, którą diagnozuje się w Polsce jako jeden przypadek na 100-150 tys. urodzeń.

Piątek (5.12.2025)

- FDA zatwierdziła Breyanzi (lisocabtagene maraleucel) Bristol Myers Squibb (BMS) jako pierwszą terapię komórkami T CAR dla dorosłych z chłoniakiem strefy brzeżnej (MZL).

Lynelle Hoch, szefowa Cell Therapy Organization w BMS, powiedziała, że zatwierdzenie FDA dodatkowo umacnia Breyanzi jako wiodącą terapię komórkową CAR T skierowaną na CD19, obejmującą najszerszy zakres nowotworów komórek B.

To zatwierdzenie dla piątego typu nowotworu – wcześniej akceptację zyskały wskazania dla Breyanzi na leczenie chłoniaka dużych komórek B, chłoniaka z małych limfocytów, chłoniaka pęcherzykowego oraz chłoniaka z komórek płaszcza.

Najnowsze dopuszczenie bazuje na wynikach badania Transcend FL. Wykazało ono, że wśród uczestników eksperymentalnej terapii 95,5% uzyskało odpowiedź organizmu, a 62,1% pełną odpowiedź.

Obserwuj nas na  Google News

Google News

Chcesz być na bieżąco z wieściami z naszego portalu? Obserwuj nas na Google News!

Źródło i opracowanie własne

Aktualizacja: 06/12/2025 18:00

Reklama

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Reklama

Reklama

Reklama

Reklama

Reklama

Najnowsze wiadomości

- 18/07 Telemedycyna dla seniorów: co oferuje NFZ?

- 18/07 Wyrabiamy kartę EKUZ bez wychodzenia z domu. Zajmuje to tylko kilka minut

- 18/07 AOTMiT o otyłości. Kompleksowa opieka bariatryczna bliżej koszyka świadczeń

- 17/07 Symfonia życia w Kajetanach. Co muzyka robi z mózgiem osoby z implantem ślimakowym?

- 17/07 Kriomedpol zmienia zarząd. Nowe otwarcie dla producenta urządzeń do krioterapii i kriochirurgii

- 17/07 Prawie 16 tys. kandydatów na WUM. Uczelnia: „Jesteśmy liderem pod względem bezwzględnej liczby kandydatów”

- 17/07 NIK: lekarz pracował 144 godziny bez przerwy. Kontrola SOR-ów ujawniła przeciążenie personelu i systemowe braki

- 17/07 „Setki milionów złotych miesięcznie zagrożone”. PAŻP walczy o odblokowanie środków, jest formalny sprzeciw do sądu w Brukseli

- 17/07 Kadry. Ppłk Agata Będzichowska została Komendantem CSK MON WIM-PIB

- 17/07 Jest podpis prezydenta. Kiedy wystartuje Bon Senioralny?

- 17/07 Dietetycy dostaną własną ustawę. Wioleta Tomczak: Zachęcam do konsultacji publicznych

- 17/07 Kotula po wecie ustawy o statusie osoby najbliższej: „To nie blokada, a opóźnienie zmiany prawa”

- 17/07 Sześć nowych projektów dla ochrony zdrowia. „Obowiązek przepracowania przynajmniej pół etatu w jednym szpitalu”

- 17/07 Prezydent zawetował ustawę o statusie osoby najbliższej. „Nie podpiszę alternatywy dla małżeństwa”. Podpisane dwie inne ustawy

- 17/07 Pokonali raka, ale stracili głos. Onkologopeda: rehabilitacja powinna zacząć się przed leczeniem

- 17/07 Mniej niż 20 proc. dzieci jest wystarczająco aktywnych. Dr Marta Łabęcka: kondycję fizyczną przedszkolaków trzeba diagnozować wcześniej

- 16/07 „Bez dobrej diety nie będzie progresu”. Dietetyk: wyniki sportowe zaczynają się w kuchni

- 16/07 Taka ankieta przed rezonansem to za mało. Rzecznik Praw Pacjenta upomina

- 16/07 Ochłodzenie skóry pomogło pacjentkom zachować włosy podczas chemioterapii

- 16/07 E-skierowanie: jak działa i jak korzystać?

Komentarze