Reklama

Indeks akcji polskich spółek z branży ochrony zdrowia odnotował prawie 5% wzrostu w zeszłym tygodniu, co nie zdarzyło się od lipca 2024. Liderem były papiery Captor Therapeutics (+29%), w przypadku którego inwestorzy zdają się obstawiać optymistyczny wariant pozyskania umowy partneringowej na cząsteczki rozwijane przez spółkę. Nadzieją dla osób dotkniętych przez rdzeniowy zanik mięśni jest decyzja FDA o dopuszczeniu do obrotu Itvismy, za którą stoi szwajcarski koncern Novartis. Na konto swoich sukcesów Otsuka Pharmaceuticals może zapisać zatwierdzenie przez FDA Voyxact, który zmniejsza o 51% białkomocz u osób cierpiących na pierwotną nefropatię.

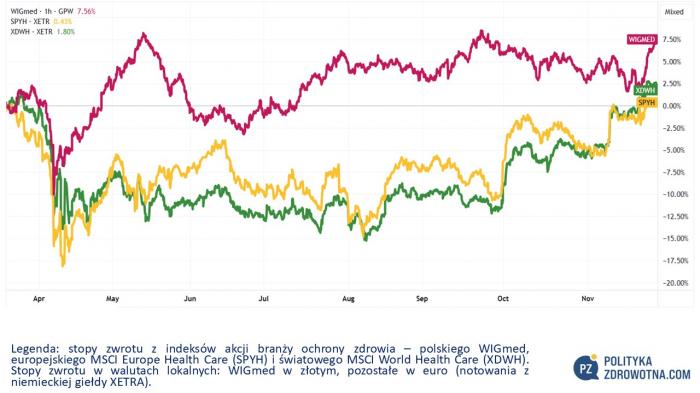

WIGmed wykazał się nie lada wigorem, ponieważ poszedł w górę o 4,8%, co okazało się najwyższym tygodniowym wzrostem od lipca 2024 r. Tym samym polskie akcje spółek ochrony zdrowia zdecydowanie pokonały indeksy zagraniczne sektora. Europejski indeks MSCI Europe Health Care (SPYH) zyskał 1,0%. Minimalnie lepiej zachował się globalny MSCI World Health Care (XDWH), który zwyżkował o 1,3%.

Źródło: TradingView

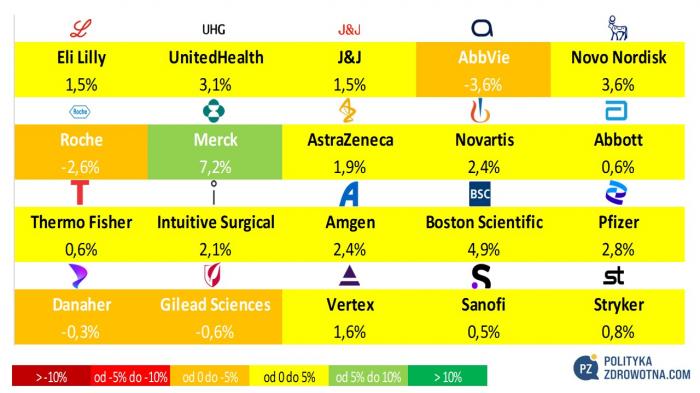

Wśród czołowej dwudziestki MSCI Global Health Care najlepiej radziły sobie akcje Mercka (+7,2%), Boston Scientific (+4,9%) i Novo Nordisk (+3,6%). Zgoła odmiennie zachowały się walory AbbVie (-3,6%), Roche (-2,6%) i Gilead Sciences (-0,6%).

Reklama

Źródło: opracowanie własne na podstawie stooq.pl

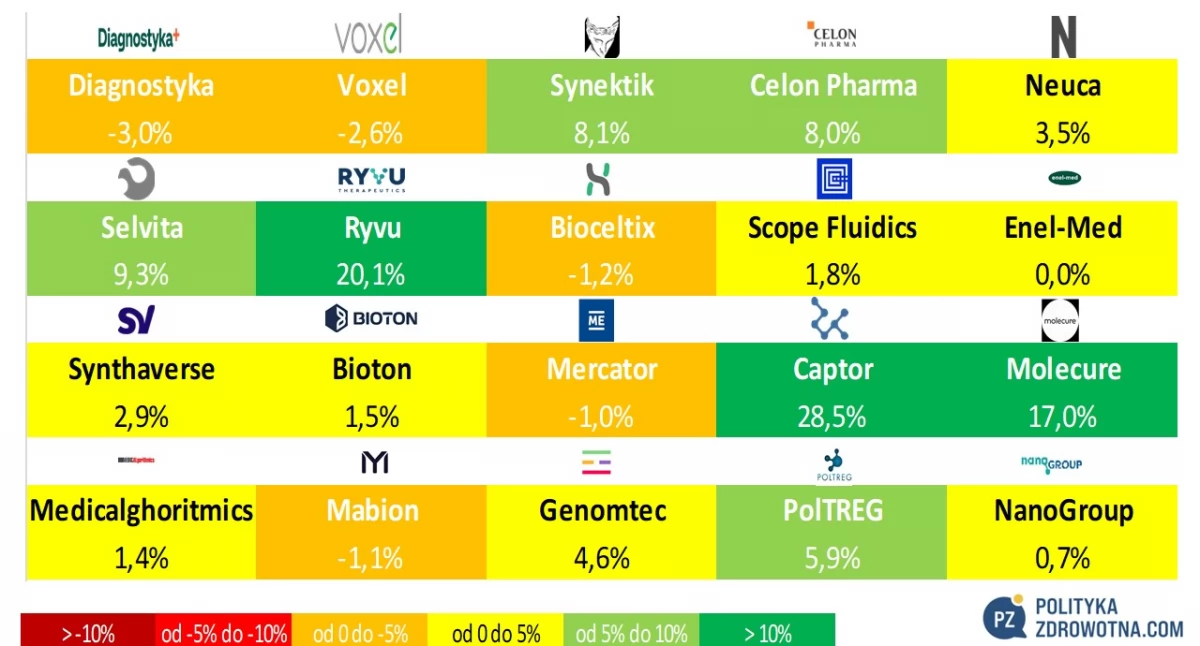

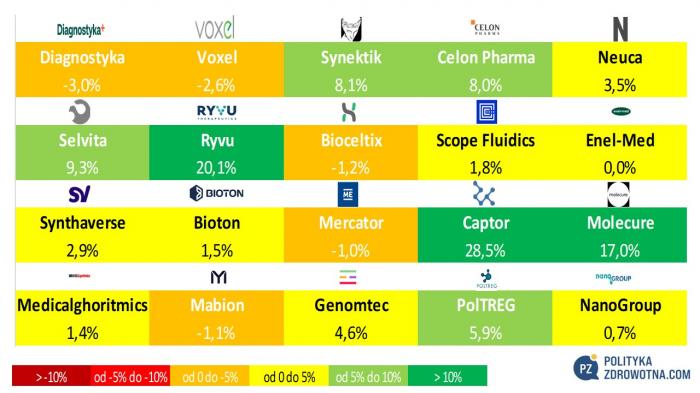

Wśród polskich spółek z obszaru healthcare najlepiej radziły sobie akcje Captor Therapeutics (+28,5%), Ryvu Therapeutics (+20,1%) i Molecure (+17,0%). Największe spadki dotknęły akcje Diagnostyki (-3,0%), Voksela (-2,6%) i Bioceltiksu (-1,2%).

Źródło: opracowanie własne na podstawie stooq.pl

Działo się w Polsce

Poniedziałek (24.11.2025)

- NanoGroup zapowiedziało plan przejmowania polskich prywatnych firm biotechnologicznych, co ma na celu zbudowanie zdywersyfikowanego portfela projektów, zdolnego do pozyskiwania umów partneringowych.

Reklama

"Nasza strategia zakłada budowę grupy poprzez przejęcia młodych, polskich biotechów, które mają dobry poziom naukowy, ale zwykle cierpią na brak finansowania. Interesują nas mniejsze, niepubliczne spółki z obiecującym portfolio projektów, które mają realną szansę na szybki partnering. W ten sposób chcemy mieć zdywersyfikowany portfel i docelowo, w dłuższym terminie zbudować stały pipeline przychodowy z tytułu revenue share" - powiedział Przemysław Mazurek, prezes zarządu spółki.

NanoGroup niedawno dokonała takiej transakcji wobec Auxilius Pharma, ale to nie koniec ambicji firmy. Mazurek przyznał, że zarządzana przez niego spółka przygląda się innym podmiotom, ale jest za wcześnie, aby mówić o takiej liście. W kręgu zainteresowania NanoGroup są projekty lecznicze skierowane do ludzi, produkty medyczne i weterynaryjne.

Reklama

"Dotychczas, przede wszystkim w trakcie budowy strategii potwierdzaliśmy z instytucjami finansowymi czy kierunek, który obraliśmy, jest atrakcyjny rynkowo, jaka jest z tego wartość dla nas, ewentualnych partnerów i inwestorów. Transakcja z Auxilius Pharma to pierwszy krok w realizacji tej strategii. Jest to spółka, gdzie perspektywa partneringu to 2-3 lata" – wyjaśnił szef NanoGroup.

Spółka spodziewa się w kluczowym projekcie NanOX, że do końca stycznia 2026 zawrze umowę, która umożliwi certyfikację, a zdaniem Przemysława Mazurka najbardziej optymalny okres na podpisanie umowy partneringowej dla niego przypadnie na przełom 2026/2027 (IV kw. 2026-I kw. 2027).

Reklama

Deklaracje złożone podczas konferencji prasowej wpisują się w przejętą w zeszłym tygodniu strategię rozwojową NanoGroup na lata 2026-2028. Spółka ogłosiła, że chce w tej perspektywie zawrzeć co najmniej dwie duże umowy partneringowe, wejść w posiadanie minimum 10 aktywnie rozwijanych projektów w portfolio oraz dołączyć do trzech największych polskich grup biotechnologicznych pod względem wartości rynkowej do 2028 r.

Środa (26.11.2025)

- Captor Therapeutics podał, że znajduje się blisko możliwych rozstrzygnięć o potencjalnie dużych współpracach partneringowych, a funduszy na kontynuowanie działalności operacyjnej wystarczy mu do połowy przyszłego roku.

Reklama

"Pieniędzy starczy nam do połowy przyszłego roku, natomiast ta sytuacja może się zmienić zupełnie przy choć jednej współpracy badawczej" – ocenił Adam Łukojć, dyrektor finansowy Captor Therapeutics.

"Oczywiście jeśli nic nie podpiszemy, to będziemy musieli zrobić emisję gdzieś w I półroczu 2026. Jest bardzo możliwe, że coś jednak podpiszemy i gdybyśmy podpisali umowę o współpracy badawczej z dobrym upfrontem czy na dobrych warunkach, to emisję byśmy mogli zrobić albo później, albo w ogóle jej nie robić. Ale zobaczymy. Gdyby przyszło nam jednak robić tę emisję, to na pewno nie będzie ona duża" - dodał.

Reklama

Uczestniczący także w konferencji prasowej Michał Walczak, prezes zarządu giełdowej spółki, zaznaczył, że rozmowy z potencjalnymi partnerami znajdują się na mniej lub bardziej zaawansowanym etapie, lecz posuwają się do przodu.

Zdaniem przedstawicieli Captora prawdopodobieństwo, że choć jeden z 5 rozwijanych projektów odkrywczych spółki dotrze do etapu partneringu lub nawet zarejestrowania leku jest naprawdę wysokie.

"Wbrew pozorom nie jesteśmy tak ryzykowną spółką, jak się to może z zewnątrz w tym momencie wydawać. Chcielibyśmy to wyjaśnić, chcemy to opisać, pokazać też plan finansowy, no ale nie będziemy tego robili, gdy znajdujemy się być może blisko rozstrzygnięć o potencjalnie dużych współpracach" – powiedział Łukojć.

Reklama

Ku pozytywnemu scenariuszowi zawarcia jakiegokolwiek porozumienia partneringowego zdaje się skłaniać część inwestorów giełdowych. Kurs akcji Captor Therapeutics w ciągu ostatniego miesiąca i trzech miesięcy zyskał odpowiednio: 35,7% i 60,5%.

Czwartek (26.11.2025)

- Medicalgorithmics ukończył integrację swojego oprogramowania do analizy EKG wykorzystującego autorskie algorytmy AI u dwóch dużych partnerów technologicznych. Łącznie spółka zintegrowała ośmiu klientów spośród partnerstw rozpoczętych w 2025 roku.

Reklama

Jednym z tych podmiotów jest koreański dystrybutor Wellysis - spinoff powstały z wydzielenia się ze struktur organizacyjnych Samsunga, który koncentruje się na projektach z obszaru monitoringu EKG, analiz predykcyjnych i modeli sztucznej inteligencji w opiece zdrowotnej. Nazwa drugiego partnera nie jest znana. Wiadomo jedynie, że chodzi o kanadyjską firmę deep-tech, z którą Medicalghoritmics nawiązał współpracę w sierpniu 2025.

"Jednocześnie pracujemy nad kolejnymi dużymi integracjami, które będziemy stopniowo realizować. Do tej pory zintegrowaliśmy już 8 spośród usługodawców oraz partnerów technologicznych pozyskanych w 2025 roku, w tym naszego największego klienta. Zarówno integracja Wellysis, jak i kolejne powinny istotnie wpłynąć na poziom przychodów generowany w kolejnych kwartałach" - ocenił Kris Siemionow, prezes zarządu Medicalghoritmics.

Reklama

Piątek (27.11.2025)

- Mercator Medical odnotował udany III kw. 2025, ponieważ spółce udało się na poziomie skonsolidowanym zamienić stratę netto na zysk netto. Krakowska firma podała, że miała w 4,5 mln zł zysku netto w III kw. 2025, podczas gdy rok wcześniej strata netto wyniosła 27,2 mln zł.

"Trzeci kwartał przyniósł dalszą stabilizację działalności i poprawę kluczowych wyników finansowych. Skonsolidowane przychody ze sprzedaży były wyższe o 4% rok do roku (rdr), a wzrost marż przełożył się na zysk EBITDA na poziomie 8,9 mln zł. Zysk netto wyniósł 4,5 mln zł wobec 27,2 mln zł straty rok wcześniej. Należy podkreślić, że istotny wpływ na zysk netto miały dodatnie niezrealizowane różnice kursowe z wyceny bilansowej pożyczek udzielonych przez spółki zależne" – wskazał Mariusz Popek, członek zarządu Mecator Medical.

Reklama

Kluczowym rynkiem zbytu pozostają wciąż Stany Zjednoczone, które mają 37% udziału w całości sprzedaży. Cechuje je ponadprzeciętna dynamika poprawy - w okresie styczeń-wrzesień 2025 sprzedaż wyniosła 161,3 mln zł (+44% rdr). Przyczyniła się do tego surowa polityka taryfowa Donalda Trumpa, która osłabiła pozycję chińskich producentów.

"Mercator Medical funkcjonuje w dynamicznie zmieniającym się otoczeniu rynkowym, w którym presja cenowa ze strony chińskich producentów pozostaje jednym z kluczowych wyzwań. Warunki te wpływają na sytuację handlową i wymagają od nas wysokiej elastyczności operacyjnej. Konsekwentnie rozwijamy również dywersyfikację produktową. Zamknęliśmy kolejny kwartał, notując dalszy wzrost przychodów ze sprzedaży produktów włókninowych, które stanowią coraz większą wartość w strukturze sprzedaży. Dążymy do dalszego wzmacniania oferty w tym obszarze, co w dłuższej perspektywie powinno zwiększać naszą odporność na zmienność rynkową" – podkreśliła Monika Żyznowska, prezes zarządu Mercator Medical.

Działo się na świecie

Poniedziałek (24.11.2025)

- O prawie 11% wzrosły w poniedziałek akcje Bayera po publikacji wyników badania III fazy klinicznej OCEANIC-STROKE dla asundeksianu. Spółka podała, że przyjmowanie codziennie doustnej dawki 50 mg preparatu istotnie zmniejszyło ryzyko udaru niedokrwiennego w porównaniu z placebo, dzięki czemu spełniony został główny cel badania. Sukces niemieckiej firmy może stanowić pewne zaskoczenie, ponieważ pod koniec 2023 r. Bayer przerwał inne badania nad tym samym lekiem z powodu gorszej skuteczności w zapobieganiu udarów u pacjentów z migotaniem przedsionków.

Asundexian jest inhibitorem czynnika XIa, czyli rodzajem antykoagulantu przewidzianego do zapobiegania krzepnięciu krwi przy potencjalnie niższym ryzyku krwawień w porównaniu z istniejącymi terapiami. Bayer oszacował, że sprzedaż asundeksianu w szczycie może przekroczyć 5 mld euro.

Każdego roku ok. 12 milionów osób na całym świecie doświadcza udaru. Z tego 20-30% stanowią udary nawracające. Z badań naukowych wynika, że jedna na pięć osób, które przeżyły udar, przejdzie kolejny udar w ciągu pięciu lat. Udar jest drugą najczęstszą przyczyną zgonów na świecie, a nawracające udary niedokrwienne są zwykle bardziej dewastujące organizm i niosą ze sobą wyższe ryzyko śmiertelności niż pierwszy udar.

- Novo Nordisk poniosło porażkę odkrywczą w badaniu semaglutydu pod kątem wskazania na chorobę Alzheimera. Badania III fazy klinicznej EVOKE i EVOKE+, w których wzięło udział łącznie ponad 3,8 tys. dorosłych, nie dały wystarczająco istotnych statystycznie dowodów, że cząsteczka może spowolnić pogorszenie funkcji poznawczych u pacjentów cierpiących na chorobę Alzheimera. Dane są wstępne, gdyż pełen odczyt zostanie zaprezentowany na konferencji Clinical Trials on Alzheimer's Disease 3 grudnia 2025 r.

Pierwszorzędowym punktem końcowym badania była zmiana w skali Clinical Dementia Rating-Sum of Boxes (CDR-SB) od początku badania do 104. tygodnia. Semaglutyd nie wykazał znaczącej poprawy w tej mierze w porównaniu z placebo. Novo Nordisk dostrzegło wprawdzie poprawę markerów biologicznych, ale nie przełożyło się to na wymierne spowolnienie rozwoju choroby,

W odpowiedzi na rozczarowujący odczyt akcje duńskiego koncerny zniżkowały w poniedziałek 5,6%.

- FDA zatwierdziła Itvismę (onasemonogen abeparvovec-brve) Novartisu. To kandydat na lek przeznaczony do terapii osób od drugiego roku życia, które cierpią na rdzeniowy zanik mięśni (SMA). Itvisma jest pierwszą i jedyną terapią zastępczą genów dla tak szerokiej populacji (tylko w USA żyje 9 tys. osób z SMA).

"[…] to przełomowy postęp, rozszerzający zastosowanie terapii genowej zastępczej dla SMA w różnych grupach wiekowych. To osiągnięcie to nie tylko znaczący krok naprzód dla SMA – ale także sygnalizuje nowe możliwości dla szerszej dziedziny zaburzeń neurologicznych i medycyny genetycznej” – powiedział John W. Day, profesor neurologii i pediatrii, dyrektor Oddziału Medycyny Neuromięśniowej na Stanford University School of Medicine oraz współdyrektor Centrum Neuro IGNITE na Stanfordzie.

Decyzja regulatora amerykańskiego opiera się na danych z rejestracyjnego badania STEER fazy III i jest poparte przez otwarte badanie STRENGTH fazy III. Itvisma wykazała w nich statystycznie istotną poprawę funkcji motorycznej i stabilizację zdolności ruchowych, które zwykle nie występują w naturalnym przebiegu choroby, z efektem utrzymującym się przez 52 tygodnie obserwacji.

Dodatkowo Itvisma wykazała profil bezpieczeństwa z niepożądanymi zdarzeniami, które były spójne w obu badaniach. Najczęstszymi zdarzeniami niepożądanymi w badaniu STEER były infekcje górnych dróg oddechowych i gorączka, a najczęstszymi zdarzeniami niepożądanymi w badaniu STRENGTH były przeziębienie, gorączka i wymioty.

"Po redefinicji opieki nad SMA poprzez pierwszą terapię genową dla tej trudnej choroby, możemy teraz pomóc w rozwiązywaniu niezaspokojonych potrzeb w jeszcze szerszej populacji SMA za zgodą Itvisma. Jesteśmy dumni, że wspieramy społeczność SMA, wzmacniając pacjentów w każdym wieku poprzez nasze innowacyjne, jednorazowe terapie, oferując potencjał zmniejszenia obciążenia związanego z leczeniem przewlekłym" - sądzi Victor Bultó, dyrektor generalny Novartis USA.

Novartis zapowiedział, że terapia stanie się dostępna dla potrzebujących w Stanach Zjednoczonych w grudniu 2025.

Wtorek (25.11.2025)

- Novo Nordisk ogłosiło obiecujące wyniki z fazy II badań klinicznych amykretyny w terapii pacjentów zmagających się z cukrzycą typu 2. Amykretyna jest jednym z najbardziej obserwowanych kandydatów na leki nowej generacji Novo Nordisk, postrzeganym jako potencjalna najlepsza w klasie terapia.

Spółka testowała na próbie 448 osób z cukrzycą typu 2 dwie wersje podania preparatu - podskórną i doustną. W pierwszej grupie pacjentom udało się stracić do 14,5% masy ciała w ciągu 36 tygodni dzięki cotygodniowym zastrzykom, co znacznie przewyższyło wyniki z kohorty placebo. Wersja doustna przyniosła utratę masy ciała o 10,1%.

Kandydat na lek wykazał również statystycznie istotne obniżenie poziomu glukozy we krwi - 89,1% pacjentów osiągnęło poziom HbA1c poniżej 7%. Zachęcona rezultatami II fazy klinicznej spółka zapowiedziała, że w następnym roku przejdzie do ostatniej, przedzatwierdzeniowej, fazy oceny skuteczności amykretyny.

Środa (26.11.2025)

- Otsuka Pharmaceutical dostała zielone światło do FDA w ramach przyspieszonego zatwierdzenia Voyxact (sibeprenlimab-szsi), kandydata na preparat, który zmniejsza białkomocz u dorosłych z pierwotną nefropatią (IgAN) narażonych na progresję choroby. Voyxact jest podawany podskórnie w formie zastrzyku w odstępach co 4 tygodnie.

Agencja oparła swoją decyzję o wyniki badania klinicznego III fazy VISIONARY. Poziom redukcji białkomoczu skorygowany o placebo po 9 miesiącach terapii wyniósł 51%. Poziom najczęstszych reakcji niepożądanych nie odbiegał od obserwowanego w grupie placebo. Pacjenci głównie uskarżali się na zakażenia (49% dla grupy Voyxact kontra 45% placebo) i reakcje w miejscu wstrzyknięcia (24% kontra 23%). Większość działań niepożądanych zgłaszano jako łagodne lub umiarkowane oraz ustępowała bez przerwania lub odstawienia leczenia sibeprenalimabem.

Obserwuj nas na  Google News

Google News

Chcesz być na bieżąco z wieściami z naszego portalu? Obserwuj nas na Google News!

Reklama

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Reklama

Reklama

Reklama

Reklama

Reklama

Najnowsze wiadomości

- 18/07 Nie tylko olej z czarnuszki. Naukowcy z Lublina opatentowali proszek bogaty w białko i błonnik

- 18/07 Telemedycyna dla seniorów: co oferuje NFZ?

- 18/07 Wyrabiamy kartę EKUZ bez wychodzenia z domu. Zajmuje to tylko kilka minut

- 18/07 AOTMiT o otyłości. Kompleksowa opieka bariatryczna bliżej koszyka świadczeń

- 17/07 Symfonia życia w Kajetanach. Co muzyka robi z mózgiem osoby z implantem ślimakowym?

- 17/07 Kriomedpol zmienia zarząd. Nowe otwarcie dla producenta urządzeń do krioterapii i kriochirurgii

- 17/07 Prawie 16 tys. kandydatów na WUM. Uczelnia: „Jesteśmy liderem pod względem bezwzględnej liczby kandydatów”

- 17/07 NIK: lekarz pracował 144 godziny bez przerwy. Kontrola SOR-ów ujawniła przeciążenie personelu i systemowe braki

- 17/07 „Setki milionów złotych miesięcznie zagrożone”. PAŻP walczy o odblokowanie środków, jest formalny sprzeciw do sądu w Brukseli

- 17/07 Kadry. Ppłk Agata Będzichowska została Komendantem CSK MON WIM-PIB

- 17/07 Jest podpis prezydenta. Kiedy wystartuje Bon Senioralny?

- 17/07 Dietetycy dostaną własną ustawę. Wioleta Tomczak: Zachęcam do konsultacji publicznych

- 17/07 Kotula po wecie ustawy o statusie osoby najbliższej: „To nie blokada, a opóźnienie zmiany prawa”

- 17/07 Sześć nowych projektów dla ochrony zdrowia. „Obowiązek przepracowania przynajmniej pół etatu w jednym szpitalu”

- 17/07 Prezydent zawetował ustawę o statusie osoby najbliższej. „Nie podpiszę alternatywy dla małżeństwa”. Podpisane dwie inne ustawy

- 17/07 Pokonali raka, ale stracili głos. Onkologopeda: rehabilitacja powinna zacząć się przed leczeniem

- 17/07 Mniej niż 20 proc. dzieci jest wystarczająco aktywnych. Dr Marta Łabęcka: kondycję fizyczną przedszkolaków trzeba diagnozować wcześniej

- 16/07 „Bez dobrej diety nie będzie progresu”. Dietetyk: wyniki sportowe zaczynają się w kuchni

- 16/07 Taka ankieta przed rezonansem to za mało. Rzecznik Praw Pacjenta upomina

- 16/07 Ochłodzenie skóry pomogło pacjentkom zachować włosy podczas chemioterapii

Komentarze