Reklama

Kapitalizacja giełdowa Eli Lilly przekroczyła krągły bilion dolarów. To pierwszy przypadek w historii światowej biofarmacji. Schyłek roku sprzyja wzmożeniu aktywności w zakresie przejęć. Abbott Laboratories postanowił zaproponować ok. 21 mld dol. za Exact Sciences, spółkę specjalizującą się w diagnostyce nowotworowej, co jest największą wartością transakcji od 2 lat. Alkermes podwyższył swoją ofertę na przejęcie Avadel Pharmaceuticals w rywalizacji z Lundbeckiem. W Polsce umowę o współpracy z amerykańską giełdową firmą biotechnologiczną podpisał Captor Therapeutics. W najbardziej pozytywnym scenariuszu wrocławska firma może liczyć na kilkusetmilionowe (w dolarach) opłaty za sukcesy rozwojowe i tantiemy dla cząsteczek degraderów białka NEK-7.

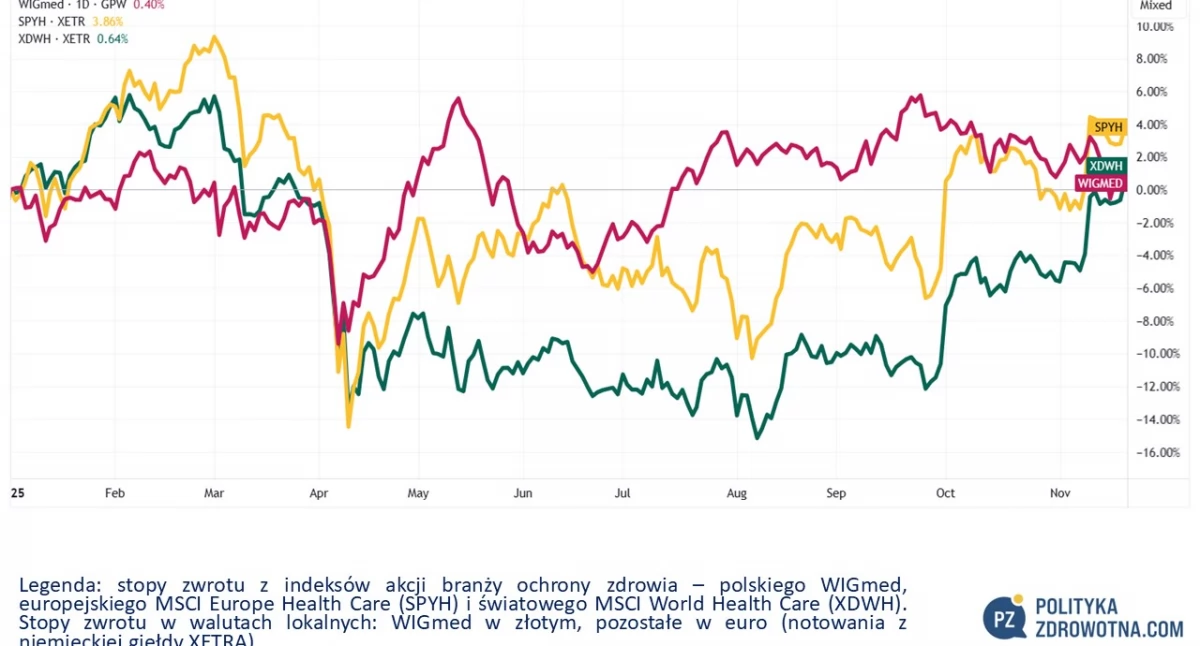

Krajowy indeks WIGmed stracił o 1,4% w tym tygodniu notowań giełdowych. Polska różniła się pod tym względem od rynków zagranicznych. Europejski indeks MSCI Europe Health Care (SPYH) zyskał 0,5%. Jeszcze lepiej zachował się globalny MSCI World Health Care (XDWH), który poszedł w górę o 1,5%. Przewaga, jaką miały jeszcze parę tygodni temu polskie akcje spółek sektora ochrony zdrowia, zniknęła. Papiery z warszawskiej Książęcej utraciły supremację wobec zagranicznych konkurentów, choć minimalnie ich indeks jest jeszcze ponad kreską.

Na słowa uznania zasługują akcje Eli Lilly, których posiadacze święcili zapewne chwile triumfu w ostatnim tygodniu. Korki od szampana mogły wystrzelić też w siedzibie głównej koncernu w Indianapolis, ponieważ wartość rynkowa akcji tej największej spółki biofarmaceutycznej świata po raz pierwszy w historii branży przekroczyła bilion dolarów.

Reklama

Dzięki temu Eli Lilly dołączyło do grona dwunastu korporacji, których wartość rynkowa akcji przekroczyła kwotę trzynastocyfrową – m. in. obok Nvidii, Apple, Google, Amazona i Microsoftu. Następny w kolejce – Johnson&Johnson może się pochwalić niespełna 500 mld dol. kapitalizacji.

Źródło: TradingView

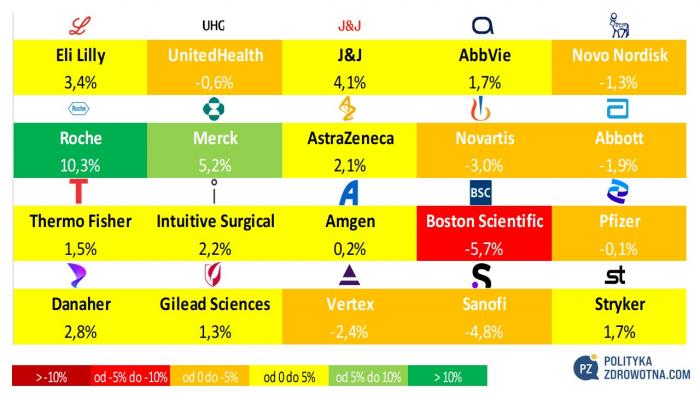

Wśród czołowej dwudziestki MSCI Global Health Care najlepiej radziły sobie akcje Roche (+10,3%), Mercka (+5,2%) i Johnson&Johnson (+4,1%). Po przeciwnej stronie rankingu stóp zwrotu znalazły się Boston Scientific (-5,7%), Sanofi (-4,8%) i Novartis (-3,0%).

Reklama

Źródło: opracowanie własne na podstawie stooq.pl

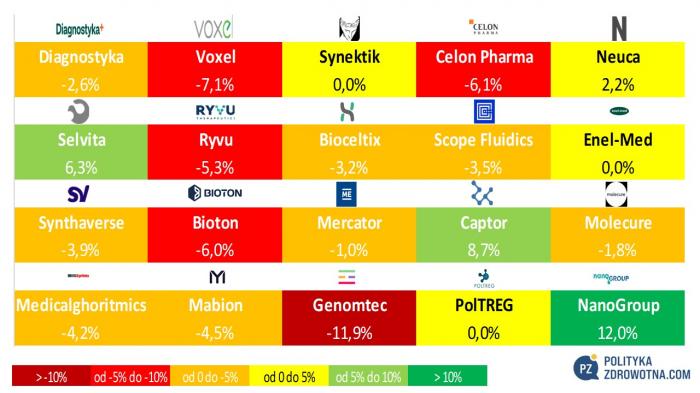

U nas wyjątkowo dobrze zachowały się kursy akcji NanoGroup (+12,0%), Captor Therapeutics (+8,7%) i Selvity (+6,3%). Największe spadki cen odczuli właściciele walorów Genomtecu (-11,9%), Voksela (-7,1%) i Celon Pharmy (-6,1%).

Źródło: opracowanie własne na podstawie stooq.pl

Abott chce przejąć za 21 mld Exact Sciences

Abbott wystąpił z ofertą na ok. 21 mld dol. dla akcjonariuszy Exact Sciences za przejęcie kontroli nad spółką, co daje to 51% premii wobec notowań podmiotu przejmowanego w przededniu ogłoszenia transakcji (wliczając w to zadłużenie nabywanej spółki wartość wynosi blisko 23 mld dol.).

Reklama

Gdyby operacja zakończyła się sukcesem (cena oferowana to 105 dol.), to byłby to największy tegoroczny deal i w perspektywie ostatnich dwóch lat. Na wieść o złożeniu propozycji akcje firmy-celu zyskały w środę i czwartek odpowiednio 23% i 18%. W całym tygodniu zyskały one ponad 50%.

Zarządy integrujących się firm spodziewają się, że transakcja zostanie zamknięta w II kw. 2026 r., pod warunkiem uzyskania zgód walnych zgromadzeń akcjonariuszy i organów regulacyjnych. Abbott spodziewa się, że Exact Sciences wygeneruje w tym roku przychody przekraczające 3 mld dol., co przyczyniłoby się do zwiększenia całkowitej sprzedaż produktów diagnostycznych koncernu z Chicago do ponad 12 mld dol. rocznie po finalizacji przejęcia.

Reklama

Exact Sciences słynie z produkowania nieinwazyjnych testów przesiewowych Cologuard wykonywanych w kierunku wystąpienia raka jelita grubego. Ponadto firma wykonuje również testy umożliwiające wczesne wykrywanie wielu typów nowotworów oraz identyfikację molekularną w celu oceny ryzyka nawrotu choroby. Według szacunków eksperckich ok. 20 milionów osób na całym świecie, w tym 2 miliony Amerykanów, zostaje co roku zdiagnozowanych z rakiem.

"Innowacje Exact Sciences, silna marka oraz realizacja skoncentrowana na kliencie są bezkonkurencyjne w obszarze diagnostyki nowotworów, a jej obecność i mocne strony uzupełniają nasze własne. Abbott wielokrotnie podejmował najtrudniejsze problemy zdrowotne świata i wywarł znaczący wpływ na życie ludzi w takich obszarach jak cukrzyca, choroby sercowo-naczyniowe i choroby zakaźne. Cieszymy się, że możemy wprowadzić ludzi i wiedzę z Exact Sciences do Abbott, abyśmy razem mogli stawić czoła globalnemu wyzwaniu związanemu z rakiem” – powiedział Robert B. Ford, dyrektor generalny Abbotta.

Reklama

Portfel produktowy Exact Sciences jest szeroki. Obejmuje on bowiem:

- Cologuard i Cologuard Plus Tests - wiodące nieinwazyjne testy na raka jelita grubego,

- Cancerguard wykrywa 50 typów nowotworów, nawet najbardziej agresywnych, takich jak trzustki, jajnika, wątroby, przełyku, płuca i żołądka,

- Oncoguard wykrywa najczęstszy rak wątroby u osób z marskością wątroby lub przewlekłym zapaleniem wątroby typu B,

- Rizikguard jest testem genetycznym, który pomaga ocenić dziedziczne ryzyko niektórych nowotworów,

Reklama

- Oncotype DX dostarcza kluczowych informacji na temat prawdopodobnych korzyści z chemioterapii lub terapii hormonalnej w leczeniu raka piersi,

- Oncodetect wykrywa bardzo małe ślady nowotworu we krwi, które mogą pozostać po leczeniu lub operacji, aby pomóc przewidzieć nawrót raka i podejmować dalsze decyzje terapeutyczne,

- OncoExTra Test analizuje DNA i RNA guza pacjenta, aby kierować terapią zaawansowanych, przerzutowych lub nawracających guzów litych.

Joshua Jennings, analityk z banku inwestycyjnego TD Cowen, ocenił, że projektowana transakcja może dodać nowych sił witalnych biznesowi diagnostycznemu Abbotta.

Reklama

"Wycofanie testów na COVID, wycofanie finansowania USAID oraz presja w Chinach sprawiły, że diagnostyka osiągnęła wzrost organiczny od 3% do 5% – znacznie poniżej długoterminowej trajektorii jednostki," – uważa Jennings.

"Przejęcie Exact Sciences mogłoby natychmiast rozwiązać ten deficyt wzrostu. Na podstawie obecnych założeń, integracja Exact dodałaby około 2,5 punktu procentowego przyrostu organicznego do segmentu diagnostyki Abbott w początkowym okresie po umowy, podnosząc biznes z powrotem do ok. 7% wzrostu organicznego, zasadniczo przywracając tempo wzrostu segmentu do jego historycznego poziomu sprzed pojawienia się pandemii."

Reklama

Działo się w Polsce

Poniedziałek (17.11.2025)

- Captor Therapeutics podpisał umowę o współpracy badawczej oraz opcji licencyjnej z amerykańską publiczną firmą farmaceutyczną. Ze względu na strategiczny charakter współpracy oraz na prośbę partnera, jego nazwa oraz szczegółowe warunki finansowe umowy objęte są klauzulą poufności.

Na mocy tej umowy Captor udzieli kontrahentowi odpłatnej wyłączności na określony czas w celu przeprowadzenia badań nad opracowanymi przez spółkę degraderami białka NEK7. Badania te mają być prowadzone w zwierzęcych modelach chorobowych partnera.

Reklama

"W przypadku uzyskania zadowalających wyników badań, partnerowi przysługiwać będzie prawo (opcja) do zawarcia wyłącznej umowy licencyjnej. Licencja obejmować będzie dalszy rozwój i komercjalizację wybranego degradera NEK7 w ramach specyficznego, określonego w umowie obszaru chorobowego" – napisał Captor Therapeutics w komunikacie giełdowym.

Zgodnie z warunkami potencjalnej umowy licencyjnej, Captor będzie uprawniony do otrzymania płatności wstępnej z góry w wysokości kilku milionów dolarów, otrzymania płatności za osiągnięcie kamieni milowych o łącznej wartości kilkuset milionów dolarów oraz otrzymania tantiem od przyszłej sprzedaży produktów licencjonowanych.

Reklama

- Mabion uważa, że osiągnie próg rentowności na poziomie zysku EBITDA (zysk operacyjny powiększony o amortyzację) do końca przyszłego roku. To główny wniosek płynący z zaprezentowanej strategii rozwoju spółki na lata 2025-2030.

Ziszczenie się planów ma doprowadzić do osiągnięcia w 2030 r. przychodów ze sprzedaży o 1,5 razy wyższych niż średnia w latach 2021-2025 (co dawałoby nieco ponad 100 mln zł rocznie), przy marży EBITDA powyżej 30%.

Mabion podał, że filary realizacji wizji strategicznej obejmują rozwój i produkcję leków biopodobnych (mAb), a także oferowanie możliwości rozwoju ADC w ramach strategicznych partnerstw, zwiększenie całkowitej zdolności produkcyjnej substancji leczniczych o 40-50%, zwiększenie ogólnej efektywności sprzętu i skrócenie czasu realizacji kluczowych procesów o 20%, a także wzmocnienie wyników jakościowych.

- NanoGroup kupił za 7,5 mln zł akcje nowej emisji Auxilius Pharma w ramach rundy inwestycyjnej spółki o łącznej wartości 15 mln zł - podał NanoGroup.

"Środki pozyskane w tym ważnym dla branży procesie umożliwią Auxilius Pharma SA - pionierowi wśród polskich firm w obszarze leków o wartości dodanej - przeprowadzenie badania klinicznego fazy 1b ulepszonego leku na przewlekłą dławicę piersiową, otwierając drogę do partneringu z priorytetem na strategiczny rynek amerykański" – skomentował decyzję inwestycyjną NanoGroup.

"Wiodącym projektem Auxilius jest AUX-001: lek na przewlekłą, stabilną dławicę piersiową. Preparat oparty jest na sprawdzonym mechanizmie działania i profilu bezpieczeństwa. Łagodzi objawy choroby, zmniejsza ryzyko zdarzeń sercowo-naczyniowych i ogranicza liczbę hospitalizacji, a nowoczesna, jednodawkowa formuła sprawia, że leczenie staje się wygodniejsze i potencjalnie bardziej skuteczne" - dodał.

W razie sukcesu odkrywczego Auxilius Pharma zamierza złożyć wniosku do FDA o dopuszczenie preparatu AUX-001 do obrotu w 2028 r.

"Planujemy w 2026 roku przeprowadzić kolejną fazę kliniczną. Po jej pomyślnym zakończeniu do przeprowadzenia pozostanie już tylko badanie III fazy, co sprawi, że nasz projekt znacząco zyska na atrakcyjności dla przyszłych partnerów, ponieważ będzie już bliski wejścia na rynek. Możliwe, że już na początku 2027 roku zawrzemy umowę partneringową z jednym z graczy mających mocną obecność na rynku leków kardiologicznych w USA. Wiele firm, z którymi rozmawiamy poszukuje projektów na etapie fazy III, żeby móc szybko uzupełnić swój pipeline" - wyjaśnił Jędrzej Litwiniuk, prezes zarządu Auxilius Pharma.

Wtorek (18.11.2025)

- Synektik poinformował, że w IV kwartale roku obrotowego 2024/25 miał 54,6 mln zł zysku EBITDA (wzrost o 61% w porównaniu z poprzednim rokiem) przy sprzedaży 199,2 mln zł (+41% rdr).

Głównym źródłem przychodów była tradycyjnie sprzedaż sprzętu medycznego i usług serwisowych. Sprzedaż w tym segmencie wyniosła 187,1 mln zł (+46% rdr), a EBITDA wyniosła 60,1 mln zł. Biznes radiofarmaceutyków zamknął kwartał na porównywanym poziomie jak rok wcześniej, gdyż uzyskano w nim 12,2 mln zł przychodów.

W minionym roku podatkowym Grupa Synektik sprzedała na rzecz polskich, czeskich i słowackich szpitali 27 systemów robotycznych da Vinci (9 sztuk w ostatnim kwartale), a obecnie znajduje się 113 urządzeń pod jej opieką, w tym serwisową.

"W 2025 rok wkroczyliśmy z rekordowymi 275 mln zł backlogu oraz tzw. aktywnych ofert. Te ostatnie, sięgające na koniec września blisko 200 mln zł, zostały już w istotnej części zamienione na zawarte umowy lub wygrane przetargi. Konsekwentna budowa rynkowej świadomości na temat kluczowych przewag oferowanych przez Synektik rozwiązań, przynosi efekty w postaci dużego popytu na produkty z naszej oferty" - powiedział Dariusz Korecki, wiceprezes zarządu Synektik.

Środa (19.11.2025)

- Nowym prezesem zarządu Neuki zostanie Grzegorz Dzik, który zastąpi Piotra Sucharskiego. Inauguracja jego prezesury rozpocznie się 1 stycznia 2026 r. Nowy szef toruńskiej firmy jest w zarządzie spółki od sierpnia 2010 r., a wcześniej w latach 2004-2010 pracował dla Grupy Lafarge.

- ARP przyznała 100 mln zł finansowania Polfie Tarchomin, która produkuje leki krytyczne (antybiotyki, insuliny i wysokoaktywne terapie onkologiczne).

"Polfa to jeden z filarów polskiego sektora farmaceutycznego, a realizowany program inwestycyjny nie tylko zwiększy potencjał produkcyjny spółki, lecz także wzmocni odporność całego systemu ochrony zdrowia w Polsce" – wyjaśnił Bartłomiej Babuśka, prezes zarządu Agencji Rozwoju Przemysłu.

"Udzielając pożyczki TZF Polfa inwestujemy w zdolność Polski do samodzielnego zapewniania terapii ratujących życie" - zaznaczył Krzysztof Telega, wiceprezes zarządu ARP.

Czwartek (20.11.2025)

- Zarząd Diagnostyki zakłada na 2025 r. wzrost przychodów na poziomie ponad 20%, średniej ceny badania o kilkanaście procent, a wolumenu badań o wysokie kilka procent. W zbliżającym się roku władze spółki spodziewają się wzrostu cen badań i wolumenu, ale ta dynamika ma okazać się niższa niż w 2025 r.

"Z jednej strony trendy są utrzymane, natomiast skala wzrostu, która nas w tym roku zaskoczyła na plus będzie się wypłaszczała. Na pewno będzie to kilka punktów procentowych mniej, szczególnie jeśli chodzi o ceny. Będzie więc wzrost, ale mniejszy niż w tym roku, również jeśli chodzi o ilość badań - dalej prognozujemy wzrost, ale nie tak spory jak w tym roku" - powiedział Jakub Swadźba, prezes zarządu Diagnostyki.

Mimo zapowiadanych zmian cen świadczeń w diagnostyce obrazowej spółka nadal optymistycznie podchodzi do możliwości rozwoju w tej dziedzinie.

"Zaproponowane zmiany cen, które są dość prawdopodobne, to między 6 a 10%. W zależności od spółki widzimy spadek średnio 8%. Te spółki dopiero co nabywaliśmy, nie mieliśmy synergii, więc wydaje się, że to zostanie nadrobione poprawą rentowności. Mamy mniejsze spółki w szpitalach, tam spadek rentowności nastąpi, ale one są mniej istotne pod względem wielkości dla nas. Więc nadal widzimy optymistycznie rozwój w diagnostyce obrazowej z docelowymi marżami podobnymi jak w diagnostyce laboratoryjnej" – wskazał Jakub Swadźba.

Spółka nie planuje podwyższenia rekomendacji odsetku przeznaczonego zysku na wypłatę dywidendy. Zamierza utrzymać rekomendację 50% zysku w postaci wypłaty do akcjonariuszy. Prezes podtrzymał dotychczasowe stanowisko, że firma nie będzie rozglądać się za przejęciami poza Polską.

"Nadal tylko Polska wchodzi w grę - to najbezpieczniejsza taktyka. Na przyszły rok nie planujemy innych akwizycji. Planujemy zwiększenie akwizycji w zakresie diagnostyki obrazowej" – potwierdził Swadźba.

- Selvita spodziewa się, że całoroczna dynamika wartości zamówień na 2025 r. może być niższa niż ta zanotowana po III kwartale br.

"Widać, że rynek po mocnym załamaniu w drugim kwartale zaczyna zmierzać w stronę, w którą wszyscy oczekiwali. Wrócił do trendu z zeszłego roku i po załamaniu w pierwszym półroczu odczyty na 2026 r. i kolejne lata są pozytywne, natomiast dla nas krótkoterminowo przedmiotem największej troski było zakontraktowanie na drugie półrocze. […] Po zapaści na rynku byliśmy pełni obaw jak drugie półrocze będzie wyglądało" - wyznał Bogusław Sieczkowski, prezes zarządu Selvity.

"Nadrabianie kontraktowania cały czas trwa. Możemy powiedzieć, że drugie półrocze będzie pewnie porównywalne do drugiego półrocza zeszłego roku, ale niezmiennie znacząca część kontraktów jest podpisana do końca roku, więc do ostatniego momentu będziemy czekać w jakiej kondycji spółka wchodzi w 2026 r. Mamy sporo rozmów, pozytywnych deklaracji od klientów, natomiast to wszystko musi się zmaterializować" - dodał.

Spółka podała, że wartość zakontraktowanego portfela zamówień na rok 2025, wynikających z podpisanych na 17 listopada 2025 r. umów handlowych oraz umów o dotacje (backlog), wynosi 359,6 mln zł (+8% w porównaniu do poziomu rok wcześniej).

Piątek (21.11.2025)

- NanoGroup ujawnił, że celem strategicznym przedsiębiorstwa w horyzoncie do 2028 r. jest zawarcie co najmniej dwóch dużych umów partneringowych i wejście do Top 3 największych polskich grup biotechnologicznych pod względem wartości rynkowej. Żeby to osiągnąć spółka zakłada posiadanie minimum 10 aktywnie rozwijanych projektów w portfolio badawczym.

"Grupa chce działać w wielu kategoriach rejestracyjnych, obejmujących produkty lecznicze, wyroby medyczne oraz produkty weterynaryjne, i maksymalnie wykorzystywać uproszczone ścieżki regulacyjne, takie jak FDA 505(b)(2), Orphan Drug Designation czy np. MUMS. Kluczowym elementem strategii jest koncentracja na projektach o wysokim potencjale partneringowym i wyborze rozwiązań z możliwością zawarcia takiej umów w horyzoncie 2-3 lat" – sprecyzowała zamierzenia spółka.

Największy potencjał partneringowy drzemie w systemie NanOX - innowacyjnym systemie umożliwiającym długotrwałe przechowywanie i ciągłe monitorowanie nerek przeznaczonych do transplantacji. NanOX obejmuje trzy linie produktowe: NanOX Recovery Box - wyrób medyczny klasy 2b, jednorazowy set perfuzyjny (NanOX 4K Perfusion Sets) - wyrób klasy 2a, oraz płyn perfuzyjny NanOX 4 Kidney Fluid - wyrób klasy 3. Optymalnym momentem partneringowym dla systemu NanOX ma być przełom 2026 i 2027 roku.

- Spółka zależna Selvity dostała zlecenie o wartości ok. 9,7 mln zł. Termin jego realizacji przypada na przyszły rok. Polega ono na wsparciu wewnętrznych programów badawczych klienta w obszarze chemii medycznej. Kontrahentem jest firmą biotechnologiczna ze Stanów Zjednoczonych.

- Operator medyczny Świat Zdrowia z Grupy Neuca zbliży się do liczby 100 placówek własnych w 2026 r. Dojdzie do tego wskutek zakładanych ok. 10 nowych inwestycji.

"Aktualnie Świat Zdrowia posiada 87 placówek własnych i 4100 placówek partnerskich, co - zgodnie z raportami rynku prywatnej opieki medycznej - czyni go trzecią co do wielkości siecią placówek ambulatoryjnych w Polsce. Jesteśmy w ciągłym procesie analizy rynku pod kątem przejęć lokalnych liderów, biorąc pod uwagę renomę, standard medyczny i obsługowy oraz rentowność” – oceniła Neuca.

Działo się na świecie

Poniedziałek (17.11.2025)

- Johnson&Johnson wyda nieco ponad 3 mld dol. na przejęcie startupu biotechnologicznego Halda Therapeutics. Nabywany podmiot rozwija technologię Riptac, której zadaniem jest zasadniczo stłumienie białka niezbędnego do przeżycia komórki nowotworowej.

"Wiele terapii traci skuteczność z czasem z powodu oporności. Innowacyjna technologia Haldy została zaprojektowana tak, aby działać nawet wtedy, gdy nowotwory nie reagują już na standardowe leczenie, wykorzystując nowy mechanizm umożliwiający selektywne zabijanie komórek nowotworowych" – powiedział John Reed, wiceprezes ds. badań i rozwoju medycyny innowacyjnej Johnson&Johnson.

Halda przedstawiła pierwsze wyniki z badań klinicznych I/II fazy w październiku br. w projekcie HLD-0915. Aktywność przeciwnowotworową zaobserwowano u pacjentów z mocno leczonym wcześniej przerzutowym rakiem prostaty opornym na kastrację we wszystkich kohortach dawkowych. U 22 pacjentów, którzy ukończyli co najmniej 2 cykle terapii 59% uzyskało odpowiedź na antygen swoisty gruczołu krokowego PSA50, a 32% odpowiedź w przypadku PSA90.

Ze szczegółami wyników badania zapoznasz się tutaj: http://haldatx.com/halda-therapeutics-announces-first-in-human-results-for-hld-0915-an-oral-riptac-therapeutic-demonstrating-encouraging-safety-and-anti-tumor-activity-in-metastatic-castration-resistance-prost/

Wtorek (18.11.2025)

- FDA rozszerzyła etykietę terapeutyczną dla Epkinly (epcoritamab-bysp). Pozwoli to na stosowanie preparatu w leczeniu pacjentów z chłoniakiem grudkowym na wczesnym etapie choroby. Decyzja regulatora została oparta na rezultatach pozyskanych z badania III fazy klinicznej EPCORE FL-1 (488 pacjentów). Podawano w nim Epinkly w skojarzeniu z lenalidomidem i rytuksymabem. Ten schemat doprowadził do ogólnego wskaźnika odpowiedzi (ORR) na poziome 95,7% i redukcją ryzyka progresji choroby lub śmierci z jej powodu o 79%.

Epkinly, podawane podskórnie, zostało stworzone przy użyciu technologii DuoBody duńskiego Genmabu. Spółka wciągnęła w 2020 r. do współpracy rozwojowej AbbVie. Lek został pierwotnie zatwierdzony przez FDA w 2023 r. w leczeniu nawrotowego/opornego, rozproszonego, dużokomórkowego chłoniaka B.

Środa (19.11.2025)

- Alkermes nie odpuścił w wyścigu po Avadel Pharmaceuticals. Irlandzka spółka podniosła swoją pierwotną ofertę do 20 dol. za akcję Avadela plus dodatkowe 2,5 dol. w prawach do wartości warunkowej (CVR) - poprzednio było 18,5 dol. gotówką + 1,5 dol. w prawach dodatkowych. Poprawa oferty ma na celu zwycięstwo w zaciekłej rywalizacji z Lundbeckiem o kandydata do akwizycji. Propozycja Lundbecka obejmuje 21 dol. za akcję w gotówce oraz do 2 dol. w CVR powiązanych ze sprzedażą Lumryz i eksperymentalnej terapii waliloksybatu.

Po ocenie nowej oferty Alkermesa i jedynej oferty Lundbecka, zarząd Avadela uznał, że ta druga nie stanowi już propozycji od faworyzowanej przez niego firmy. Warunki związane z prawami do wartości dodatkowej Alkermesa są zdaniem menedżerów spółki-celu lepsze, biorąc pod uwagę to, iż cele sprzedażowe w ofercie Lundbecka są mało prawdopodobne do osiągnięcia.

- Kurs akcji Agios Pharmaceuticals stracił podczas sesji 51%, co obrazuje niezadowolenie części inwestorów z powodu wyników badania III fazy klinicznej dla mitapivatu, cząsteczki rozwijanej w kierunku terapii anemii sierpowatej, które osiągnęło tylko jeden z głównych punktów końcowych. Pomimo tych niejednoznacznych rezultatów Agios zadeklarował, że zamierza przedstawić wyniki badania Rise Up urzędnikom FDA, aby wesprzeć swoje dążenia do rozszerzonej akceptacji terapeutycznej dla mitapivatu.

Cząsteczka jest już zatwierdzona do obrotu w USA. Lek sprzedawany pod marką handlową Pyrukynd służy do terapii anemii hemolitycznej u dorosłych z niedoborem kinazy pirogronianowej. Urząd bada też cząsteczkę pod kątem ewentualnego rozszerzenia autoryzacji w obszarze talasemii (niedokrwistość tarczowatokrwinkow), co może potrwać do 7 grudnia br.

W teście Rise U wzięło udział 207 pacjentów w wieku co najmniej 16 lat, mających anemię sierpowatą, których dotknęły od 2 do 10 kryzysów bólu sierpowatowego (nagłe epizody silnego bólu) i mieli stężenie hemoglobiny w zakresie od 5,5 do 10,5 g/dL podczas trwania badania klinicznego.

Agios podał, że badanie kliniczne osiągnęło swój główny cel – odpowiedź na hemoglobinę (Hb), a mitapivat wykazał statystycznie istotną poprawę w porównaniu z placebo. 40,6% pacjentów w grupie przyjmującej mitapivat osiągnęło odpowiedź Hb, zdefiniowaną jako wzrost o ≥1,0 g/dL względem wartości wyjściowej w porównaniu ze średnim odczytem w okresie od 24 do 52 tygodnia. W grupie placebo wskaźnik wyniósł 2,9%.

Jednak drugi główny cel badania - zmniejszenie rocznego wskaźnika kryzysów bólu sierpowatej anemii - nie osiągnął istotności statystycznej, mimo że mitapivat dawał nieco większą ulgę. Spółka zauważyła, że roczna częstość epizodów bólu wyniosła 2,62 w grupie mitapiwatowej i 3,05 u osób otrzymujących placebo.

Czwartek (20.11.2025)

- Chiński Innovent Biologics, z którym umowę licencyjną ma Eli Lilly, osiągnął kolejny sukces w odniesieniu do mazdutydu. Spółka pochwaliła się rezultatami dla cząsteczki z III fazy klinicznej, w której zostały spełnione wszystkie główne i kluczowe cele drugorzędne u dorosłych Chińczyków z umiarkowaną do ciężkiej otyłością.

Na początku tego roku chiński nadzorca rynku farmaceutycznego dał zielone światło dla preparatu sprzedawanego pod marką Xinermei w terapii otyłości i cukrzycy typu 2. Najnowszy odczyt dotyczył cierpiących na cięższy problem otyłości. W badaniu Glory-2 uczestniczyły 462 osoby z BMI co najmniej 30 kg/m² (w tym było 16% z cukrzycą typu 2). Pacjenci zostali losowo przydzieleni do przyjmowania mazdutydu w dawce 9 mg lub placebo przez 60 tygodni.

Główny cel badania został osiągnięty, ponieważ mazdutyd wykazał średnią redukcję masy ciała o 18,6% w 60. tygodniu w porównaniu z 3,0% w przypadku placebo. 44% uczestników grupy przyjmującej mazdutyd osiągnęło utratę masy ciała o 20% lub więcej, a w grupie placebo było to tylko 2,6%.

W podgrupie osób otyłych nie mających cukrzycy typu 2 wyniki okazały się jeszcze lepsze. Średnia obniżka masy ciała wyniosła 20,1% (w grupie mazdutydu) wobec 2,8% dla placebo. Odsetek osób osiągających utratę masy ciała ≥20% wynosił odpowiednio 48,7% i 3,1%.

Profil bezpieczeństwa był pozytywny, ponieważ tylko 2,9% uczestników grupy stosującej preparat przerwało leczenie z powodu działań niepożądanych.

"Mazdutid 9 mg jest obecnie jedynym agonistą receptora GLP-1, który pozwala na utratę masy ciała ponad 20% u osób otyłych dorosłych bez cukrzycy typu 2 po roku leczenia przy zaledwie dwustopniowej dawce" – powiedział Lei Qian, główny specjalista ds. badań i rozwoju w zakresie biomedycyny ogólnej Innovent Biologics.

- Moderna wyznaczyła kurs strategiczny, który polega na osiągnięciu rentowności w 2028 roku, co obejmuje wprowadzenie nowych szczepionek oraz dodatkowe inwestycje w pipeline w dziedzinie onkologii i chorób rzadkich. Mimo tych optymistycznych perspektyw spółka podała ponadto, że zaciągnęła pięcioletnią pożyczkę od Ares Management o wartości do 1,5 mld dol. Nie doprowadziło to do szczególnego zachwytu inwestorów, gdyż cena akcji po publikacji tych informacji spadła o 7,5%.

"Spodziewamy się zbudować dużą franczyzę szczepionek sezonowych dla grup zagrożonych oraz zainwestować wygenerowane środki w onkologię i terapię chorób rzadkich. Nasza perspektywa finansowa pozostaje silna, a my skupiamy się na zdyscyplinowanym wykonywaniu, rozwijając nasz portfel i dostarczając innowacyjne leki mRNA pacjentom na całym świecie" – powiedział Stéphane Bancel, dyrektor generalny Moderny.

Koncern planuje wprowadzenie trzech nowych szczepionek mRNA w ciągu najbliższych trzech lat: szczepionki przeciw grypie, szczepionki przeciw COVID-19/grypie oraz szczepionki przeciw norowirusowi. Moderna w przypadku szczepionki antygrypowej chce złożyć wnioski dopuszczeniowe w Stanach Zjednoczonych, Unii Europejskiej, Kanadzie i Australii do stycznia 2026.

Piątek (21.11.2025)

- Duńskie Stowarzyszenie ds. Odszkodowań Pacjentów poinformowało, że czterech pacjentów z Danii, którzy utracili wzrok po zastosowaniu leków Novo Nordisk na odchudzanie i cukrzycę (Wegovy i Ozempic) dostanie od spółki odszkodowanie.

Niezależna instytucja, która ocenia roszczenia pacjentów w imieniu państwa, przyznała czterem osobom łączną kwotę 800 000 koron duńskich (około 123 253 dolarów). Piąte roszczenie zostało odrzucone. Stowarzyszenie dostało łącznie 43 wnioski w tej kwestii.

Sprawa wpisuje się w zawiadomienie komitetu bezpieczeństw unijnej EMA, który stwierdził związek między semaglutydem a niearterytyczną przednią niedokrwienną neuropatią nerwu wzrokowego. Novo po tym musiało uzupełnić ulotkę informacyjną dołączoną do preparatu, dodając bardzo rzadkie działanie niepożądane, które może dotyczyć maksymalnie 1 na 10 000 pacjentów.

Obserwuj nas na  Google News

Google News

Chcesz być na bieżąco z wieściami z naszego portalu? Obserwuj nas na Google News!

Reklama

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Reklama

Reklama

Reklama

Reklama

Reklama

Najnowsze wiadomości

- 18/07 Telemedycyna dla seniorów: co oferuje NFZ?

- 18/07 Wyrabiamy kartę EKUZ bez wychodzenia z domu. Zajmuje to tylko kilka minut

- 18/07 AOTMiT o otyłości. Kompleksowa opieka bariatryczna bliżej koszyka świadczeń

- 17/07 Symfonia życia w Kajetanach. Co muzyka robi z mózgiem osoby z implantem ślimakowym?

- 17/07 Kriomedpol zmienia zarząd. Nowe otwarcie dla producenta urządzeń do krioterapii i kriochirurgii

- 17/07 Prawie 16 tys. kandydatów na WUM. Uczelnia: „Jesteśmy liderem pod względem bezwzględnej liczby kandydatów”

- 17/07 NIK: lekarz pracował 144 godziny bez przerwy. Kontrola SOR-ów ujawniła przeciążenie personelu i systemowe braki

- 17/07 „Setki milionów złotych miesięcznie zagrożone”. PAŻP walczy o odblokowanie środków, jest formalny sprzeciw do sądu w Brukseli

- 17/07 Kadry. Ppłk Agata Będzichowska została Komendantem CSK MON WIM-PIB

- 17/07 Jest podpis prezydenta. Kiedy wystartuje Bon Senioralny?

- 17/07 Dietetycy dostaną własną ustawę. Wioleta Tomczak: Zachęcam do konsultacji publicznych

- 17/07 Kotula po wecie ustawy o statusie osoby najbliższej: „To nie blokada, a opóźnienie zmiany prawa”

- 17/07 Sześć nowych projektów dla ochrony zdrowia. „Obowiązek przepracowania przynajmniej pół etatu w jednym szpitalu”

- 17/07 Prezydent zawetował ustawę o statusie osoby najbliższej. „Nie podpiszę alternatywy dla małżeństwa”. Podpisane dwie inne ustawy

- 17/07 Pokonali raka, ale stracili głos. Onkologopeda: rehabilitacja powinna zacząć się przed leczeniem

- 17/07 Mniej niż 20 proc. dzieci jest wystarczająco aktywnych. Dr Marta Łabęcka: kondycję fizyczną przedszkolaków trzeba diagnozować wcześniej

- 16/07 „Bez dobrej diety nie będzie progresu”. Dietetyk: wyniki sportowe zaczynają się w kuchni

- 16/07 Taka ankieta przed rezonansem to za mało. Rzecznik Praw Pacjenta upomina

- 16/07 Ochłodzenie skóry pomogło pacjentkom zachować włosy podczas chemioterapii

- 16/07 E-skierowanie: jak działa i jak korzystać?

Komentarze