Reklama

Spis treści

Sanofi opublikowało wyniki III fazy dla amlitelimabu, które rozczarowały inwestorów. I dały im sporo do myślenia, jaka przyszłość czeka francuskiego giganta, gdy w 2031 r. zakończy się ochrona patentowa na Dupixent. Polski Medicalghoritmics poszerzył bazę inwestorów, gdyż 15% akcji posiadanych przez Biofund trafiło do nowych akcjonariuszy, w tym Mariusza Książka, znanego z inwestycji w Synektik. FDA zaproponowała uproszczenie procedury dopuszczeniowej dla kandydatów na leki w terapii chorób rzadkich. Spore zmiany zaszły w Mabionie. Zarząd opuścili Krzysztof Kaczmarczyk (przymusowo) i Grzegorz Grabowicz (dobrowolnie).

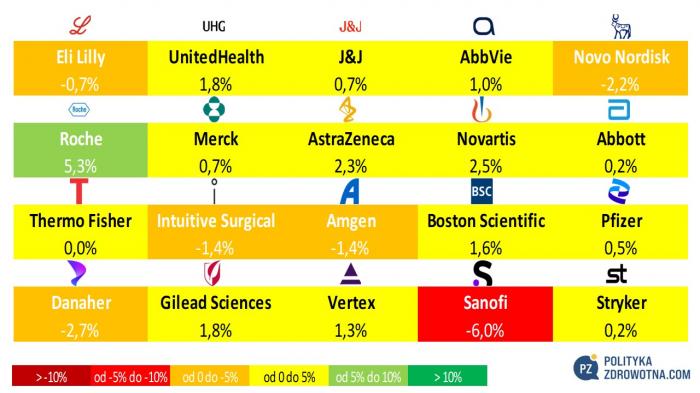

Krajowy WIGmed poszedł w dół w tym tygodniu o 0,4%, choć nie brakowało akcji, które doświadczyły dużo głębszej przeceny (powyżej 10%), o czym mowa w dalszej części PoZdroweeka. Dużo lepiej było w przypadku zagranicznych papierów spółek sektora ochrony zdrowia. Europejski MSCI Europe Health Care (SPYH) zwyżkował o 1,2%. W zbliżonej skali wzrósł światowy MSCI World Health Care (XDWH), gdyż zyskał 1,3%.

Odmienność zachowania się kursów polskich walorów w porównaniu z resztą świata spowodowała, że zawęziła się przewaga krajowych akcji branży. WIGmed jako jedyny z analizowanych przez nas indeksów jest nad kreską, ale jego przewaga w porównaniu z następnym indeksem – MSCI Europe Health Care – zmalała do 3 pkt proc.

Reklama

Źródło: TradingView

W gronie akcji światowych z czołowej dwudziestki indeksu MSCI Global Health Care wyróżniły się Roche (+5,3%), Novartis (+2,5%) i AstraZeneca (+2,3%). Najgorzej wiodło się posiadaczom papierów Sanofi (-6,0%), Danahera (-2,7%) i Novo Nordisk (-2,2%).

Źródło: opracowanie własne na podstawie stooq.pl

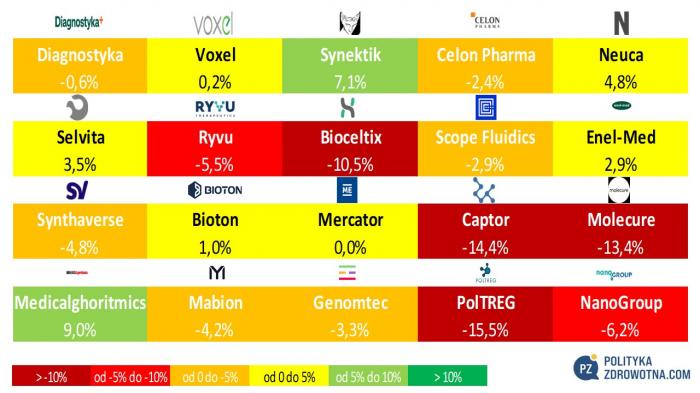

W Polsce po raz pierwszy od dłuższego czasu głęboka przecena (powyżej 10%) dopadła aż 4 emitentów. To przypadki PolTREGu (-15,5%), Captor Therapeutics (-14,4%), Molecure (-13,4%) oraz Bioceltiksu (-10,5%). Odmiennie kształtowały się ceny akcji Medicalghoritmics (+9,0%), Synektiku (+7,1%) i Neuki (+4,8%).

Reklama

Źródło: opracowanie własne na podstawie stooq.pl

Amlitelimab: inwestorzy chłodno przyjęli wyniki badań Sanofi, gdyż znalezienie godnego następcy Dupiksentu stanęło pod znakiem zapytania

Akcje Sanofi spadły w czwartek o niemal 9% podczas notowań na paryskiej giełdzie Euronext. Gdy jeden z liderów BigPharmy traci ok. 10 mld dol. wartości giełdowej za jednym zamachem, tym bardziej, że na światowych rynkach akcji nie doszło do powszechnej paniki, to wiadomo, iż stoi za tym nie jakiś chwilowy kaprys, lecz sprawa poważna, która odnosi się do danej spółki. Tak było w przypadku francuskiego koncernu.

Spółka podała pierwsze wyniki III fazy badania klinicznego COAST-1 dla swojego kluczowego kandydata na lek - amlitelimabu, który jest przeznaczony do terapii atopowego zapalenia skóry (AZS) o nasileniu umiarkowanym do ciężkiego.

Reklama

Mocna przecena akcji świadczy o tym, że podane przez Sanofi rezultaty nie spełniły oczekiwań inwestorów, co jest również ciosem rozwojowym dla Francuzów, próbujących „odświeżyć” swoje portfolio produktowe, żeby znaleźć godnego następcę najlepiej sprzedającego się Dupiksentu (dupilumab). A czas płynie. Żaden lek nie jest „wieczny”. W 2031 r. wygaśnie Dupiksentowi ochrona patentowa, a na rynek zapewne wpłyną generyki.

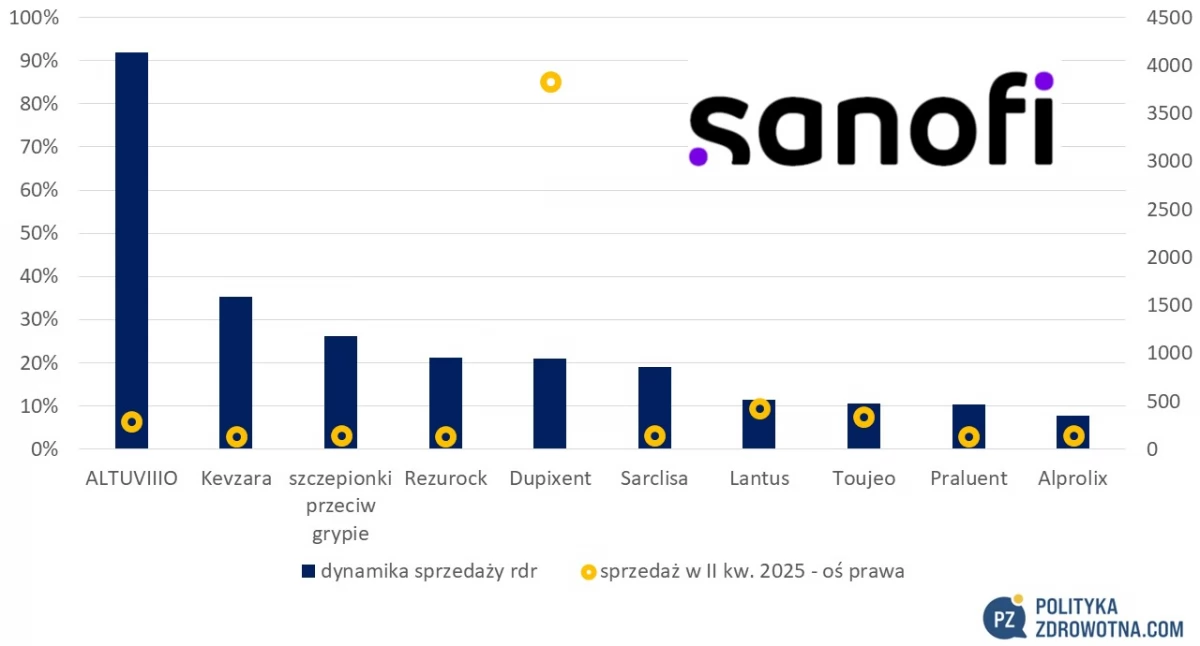

31 lipca br. Sanofi opublikowało wyniki finansowe za II kw. 2025. Dupixent odpowiadał za 38% sprzedaży łącznej koncernu, która wyniosła 10 mld euro. Nowo wprowadzane leki (w tym ALTUVIIIO mogące stać się przebojem) sprzedały się za ok. 0,9 mld euro (9% sprzedaży razem).

Reklama

Źródło: opracowanie własne na podstawie Sanofi

Bez Dupiksentu, który cechowała jedna z większych dynamik w całym portfelu preparatów Sanofi, trudno wyobrazić sobie przyszłość. Ale z tym kiedyś trzeba będzie się zmierzyć po wygaśnięciu ochrony patentowej, stąd inwestorzy z niecierpliwością wyczekują wyłonienia kandydata na kolejny. Liczyli na amlitelimab, ale chyba się przeliczyli.

W badaniu COAST-1 obie dawki przeciwciała anty-OX40L, które były podawane co 4 lub co 12 tygodni, osiągnęły wszystkie pierwszorzędowe i kluczowe drugorzędowe punkty końcowe, wykazując statystycznie i klinicznie istotny klirens i nasilenie choroby w porównaniu z placebo w 24. tygodniu u pacjentów w wieku 12 lat i starszych z umiarkowaną do ciężkiej AZS.

Reklama

Poprawa okazała się jednak mniejsza niż w przypadku stosowania Dupiksentu, a także niższa niż we wcześniejszych badaniach amlitelimabu. Analitycy Jefferies przed podaniem odczytu z badania COAST-1 uważali, że sukcesem będzie wykazanie przez amlitelimab skuteczności mniej więcej dolnej granicy obserwowanej u Dupiksentu w badaniach SOLO-1/2. Nadzieje były płonne.

"Twierdzimy, że wynik znacznie gorszy od Dupiksentu może sugerować bardziej odpowiednie pozycjonowanie jako terapia podtrzymująca drugiego rzutu, a zatem być może bardziej ograniczoną możliwość [sprzedaży – przyp. red.]" – zauważyli analitycy banku inwestycyjnego.

Reklama

Ich zdaniem, choć wyniki fazy III są niższe od wcześniejszych ustaleń i konkurencyjnych leków, to profil bezpieczeństwa amlitelimabu i wygodne 12-tygodniowe dawkowanie mogą nadal wspierać jego stosowanie.

To stawia pod znakiem zapytania zdolność do adopcji leku wśród pacjentów i potencjał sprzedażowy, gdyby Sanofi zdecydował się ubiegać o jego dopuszczenie do obrotu, a to zdaje się najbardziej prawdopodobnym scenariuszem.

Cząsteczka pozyskana w 2021 r. za 1,1 mld dol. od Kymabu jest również badana ze wskazaniem na chorobę Alzheimera. Wyniki badań III fazy mają trafić do wiadomości publicznej do 2026 r.

Reklama

Emily Field, analityczka Barclays, sądzi, że inwestorzy postrzegali amlitelimab jako główny składnik aktywów Sanofi.

"Dlatego obserwujemy dużą reakcję na akcjach, ze względu na obawy, że Sanofi nie będzie miało wystarczająco dużo w swoim pipeline produktowym, aby zastąpić Dupixent po wygaśnięciu patentu” – wyjaśniła Field.

Medicalghoritmics poszerzył bazę akcjonariuszy za sprawą dezinwestycji części akcji głównego inwestora

Inwestorzy kupili za blisko 50 mln zł akcje Medicalgorithmics. W akcjonariacie pojawili się nowi inwestorzy, w tym m.in. Książek Holding. Fundusz Biofund Capital Management, główny akcjonariusz Medicalgorithmics, wspierał zwiększenie instytucjonalnej bazy akcjonariuszy z myślą o planach wejścia na amerykański rynek inwestycyjny w 2026 r., sprzedając część posiadanych akcji.

Reklama

"Gdyby Medicalgorithmics była notowana na NYSE lub NASDAQ, jej kapitalizacja byłaby prawdopodobnie kilkukrotnie wyższa. To wszystko dzięki obiektywnej wartości jej unikalnych technologii AI, które nie mają sobie równych w branży medycznej i są potwierdzone przez publikację w Nature. Jest to krzywdzące dla obecnych inwestorów Medicalgorithmics i planujemy to radykalnie zmienić, pozyskując czołowych amerykańskich inwestorów. Aby osiągnąć ten cel, potrzebujemy uznania i walidacji ze strony inwestorów instytucjonalnych, co właśnie osiągamy" - skomentował Paul Lewicki, współzałożyciel Biofund.

Medicalgorithmics z inwestorem Mariuszem Książkiem

"Zaangażowanie Biofund jest strategiczne i długoterminowe, a osiągnięcia ostatnich miesięcy potwierdziły skuteczność obranej strategii rozwoju spółki i koncentracji na unikalnych rozwiązaniach AI, które szybko idą w kierunku zastępowania kardiologów. Medicalgorithmics jest na ścieżce dynamicznego wzrostu. Dzięki ciężkiej pracy całego zespołu pozyskał rekordową liczbę klientów, która szybko rośnie, w tym m.in. jednego z największych amerykańskich IDTF, i coraz bardziej efektywnie monetyzuje nowych klientów. Cieszy nas, że nasza ciężka praca została dostrzeżona przez wiodących polskich inwestorów. Jesteśmy strategicznym, długoterminowym inwestorem, aktywnie zaangażowanym w dalszy rozwój spółki" - powiedział Kris Siemionow, prezes zarządu Medicalgorithmics oraz współzałożyciel Biofund.

Reklama

W ramach opisywanej transakcji Biofund Capital Management sprzedał 1,5 mln akcji, które stanowią 15% wszystkich akcji Medicalgorithmics. Po transakcji fundusz Biofund pozostaje największym akcjonariuszem, posiadając ok. 35% walorów giełdowej spółki.

W akcjonariacie spółki pojawili się nowi inwestorzy, w tym m.in. Książek Holding, podmiot zarządzany przez Mariusza Książka, polskiego przedsiębiorcę i inwestora, jednego z dwóch największych akcjonariuszy i przewodniczącego rady nadzorczej Synektik.

"Mocno wierzę w potencjał całego rynku lifescience, a rynek kardiologiczny jest mi szczególnie bliski, ze względu na prowadzony przez Synektik projekt w tym obszarze. Dynamiczny rozwój, nowe umowy, wdrożenia i rosnące przychody potwierdziły skuteczność prowadzonej transformacji Medicalgorithmics. [...] W przyszłości nie wykluczam powiększenia posiadanego pakietu" - wyznał M. Książek.

Reklama

Działo się w Polsce

Poniedziałek (1.9.2025)

- Selvita otrzymała zamówienie od bliżej niezidentyfikowanej firmy biofarmaceutycznej z siedzibą w Europie o wartości 4,2 mln euro. Przedmiotem zamówienia jest kontynuacja zintegrowanego projektu odkrywania leków realizowanego przez spółkę na rzecz klienta, którego celem jest wytypowanie kandydata przedklinicznego.

"W ramach projektu będą świadczone usługi z zakresu chemii medycznej, CADD (ang. Computer Aided Drug Discovery - komputerowo wspomagane projektowanie leków), farmakologii in vitro oraz metabolizmu leków i farmakokinetyka (ang. Drug Metabolism and Pharmacokinetics, DMPK). Zamówienie będące przedmiotem niniejszego raportu będzie realizowane przez 12 miesięcy, od września 2025 r. do sierpnia 2026 r., stanowiąc kontynuację współpracy z klientem rozpoczętej na początku 2025 r." – podała Selvita.

Szacunkowa łączna wartość usług świadczonych na rzecz tego klienta w całym 2025 r., uwzględniająca najnowsze zamówienie, wyniesie 2,6 mln euro.

Wtorek (2.9.2025)

- Ryvu Therapeutics podpisało umowę z BioNTech, której celem jest wsparcie badań klinicznych niemieckiego partnera w obszarze immuno-onkologicznym realizowanych w Polsce. Na dzień zawarcia umowy łączny budżet zleceń przekazanych do Ryvu wynosi 2,95 mln euro.

"(...) rozwijamy naszą dotychczasową współpracę badawczą z BioNTech poprzez zawarcie strategicznej umowy, dzięki której wykorzystamy nasze doświadczenie i sprawność operacyjną oraz kompetencje w prowadzeniu badań klinicznych w onkologii, aby zwiększyć liczbę programów klinicznych BioNTech realizowanych w Polsce" - powiedział Kamil Sitarz, członek zarządu Ryvu Therapeutics.

Czwartek (4.9.2025)

- Grupa Diagnostyka uzyskała 63,8 mln zł zysku netto w II kw. 2025 (+14,5% rok do roku). Wynik był zbieżny z konsensusem analityków. Przychody z działalności operacyjnej wyniosły 593,4 mln zł (+22,5%).

"Za nami bardzo udany kwartał, w którym wzrost organiczny został napędzony zarówno rosnącym wolumenem badań, jak i wyższą średnią ceną pojedynczego badania. Wzrost średniej ceny wynikał z podwyżek cen w kanałach B2B i B2C, szczególnie w ramach badań histopatologicznych, co wspierane było poprzez pozytywny miks produktowy oraz rozpoczęcia konsolidacji spółek działających w obszarze diagnostyki obrazowej. W kolejnych latach naszym celem pozostaje umacnianie pozycji w segmencie diagnostyki laboratoryjnej oraz dynamiczny rozwój w diagnostyce obrazowej" - wyjaśnił Jakub Swadźba, prezes zarządu Diagnostyki.

Grupa Diagnostyka w II kwartale tego roku odnotowała wzrost wolumenu badań o 8% rok do roku, a średnia cena jednostkowa badania wzrosła o 11%. Przeciętna cena badania w diagnostyce laboratoryjnej wyniosła 12,8 zł, a w obszarze diagnostyki obrazowej 197,7 zł.

Spółka przeprowadziła w zeszłym kwartale trzy akwizycje w dziedzinie diagnostyki laboratoryjnej oraz trzy w diagnostyki obrazowej. Dzięki temu zmienia się systematycznie udział segmentu diagnostyki obrazowej, szczególnie w grupie klientów B2B. W II kw. 2025 odpowiadała ona za 62,7% sprzedaży B2B (60,9% rok wcześniej).

"Obecnie prowadzimy kolejne rozmowy akwizycyjne i jesteśmy w kontakcie z kilkoma potencjalnymi celami. Jak zawsze w procesach M&A nie wszystkie negocjacje kończą się transakcją, jednak zakładamy, że w tym roku możliwa jest finalizacja kolejnych przejęć w diagnostyce obrazowej" - dodał prezes zarządu.

- Synektik wprowadził na krajowy rynek robotyczną platformę diagnostyczną do biopsji płuc - system Ion. Technologia umożliwia lekarzom dotarcie do trudno dostępnych obszarów płuc i pobieranie próbek guzków w sposób bezpieczny i precyzyjny.

Od momentu premiery systemu Ion (w 2019 r.) wykonano na świecie ponad 100 tys. biopsji z jego wykorzystaniem.

"Ion jest robotem diagnostycznym, który uzupełnia nasze portfolio chirurgii robotycznej, otwierając nowy obszar w medycynie precyzyjnej" - zaznaczył Cezary Kozanecki, prezes zarządu Synektik.

- GPW Benchmark podał, że po sesji 19 września w skład indeksu mWIG40 wejdą akcje Diagnostyki, a wykreślone zostaną akcje Celon Pharma. Celon Pharma i Dadelo wejdą do indeksu „maluchów” - sWIG80, a indeks ten opuszczą Diagnostyka i MLP Group.

Piątek (5.9.2025)

- Grupa Diagnostyka spodziewa się w tym roku rentowności recurring EBITDA (z usług powtarzalnych - przyp. red.) na poziomie zbliżonym do 2024 r. oraz wzrostu przychodów o ponad 20%.

"Rentowność recurring EBITDA w drugim kwartale 2025 r. wyniosła 26 proc. i 26,6 proc. w całym pierwszym półroczu. Było to zgodnie z oczekiwaniami. Spodziewamy się, że utrzymamy rentowność biznesu taką, jaką mieliśmy w ubiegłym roku" - powiedział Paweł Chytła, wiceprezes zarządu Diagnostyki.

"Mamy w pierwszym półroczu trochę wyższą rentowność niż w 2024 r., szczególnie w drugim kwartale, ale od lipca zostały wdrożone podwyżki pracowników w sektorze medycznym. Spodziewamy się, że w drugim półroczu 2025 r. ta rentowność będzie trochę niższa niż w pierwszym półroczu, przez co osiągniemy zbliżoną rentowność do 2024 r." - dodał.

- Rada nadzorcza Mabionu odwołała z funkcji prezesa oraz ze składu zarządu Krzysztofa Kaczmarczyka. Przyczyny odwołania Kaczmarczyka nie są znane.

Rada nadzorcza powołała Detlefa Behrensa na członka zarządu ds. biznesowych oraz Joaquína Santosa Benito na członka zarządu ds. transformacji.

Ponadto poinformowano, że 5 września Grzegorz Grabowicz złożył rezygnację z pełnienia funkcji członka zarządu spółki ze skutkiem na dzień 5 września 2025 r. Grabowicz wyjaśnił, że powodem jego rezygnacji jest brak zgodności stanowisk co do sposobów realizacji bieżących działań i strategii spółki pomiędzy radą nadzorczą a zarządem.

Działo się na świecie

Poniedziałek (1.9.2025)

- Stada Arzneimittel ma zostać przejęta przez CapVest Partners. Zgodnie z umową, właściciele private equity Stady, Bain Capital i Cinven, sprzedadzą większościowy pakiet udziałów CapVest za nieujawnioną kwotę. Bloomberg podał, że transakcja wycenia producenta leków na ok. 10 mld euro. To sporo więcej niż w 2017 r., gdy Bain i Cinven wyłożyli 5,3 mld euro na przejęcie Stady.

Dotychczasowi wiodący inwestorzy chcieli przeprowadzić na początku tego roku ofertę publiczną Stada Arzneimittel, ale pomysł został przełożony ze względu na amerykańskie taryfy celne, zmienność notowań rynkowych i niepewność geopolityczną. Wskutek tego otworzyło się drzwi do alternatywy w postaci sprzedaży niemieckiej spółki na rynku prywatnym, czego efektem jest transakcja z udziałem CapVest Partners.

"Stada to wyjątkowa platforma strategiczna, dzięki której wykorzystamy naszą znaczącą wiedzę specjalistyczną w zakresie opieki zdrowotnej i konsumentów, aby przyspieszyć rozwój firmy w Niemczech i na arenie międzynarodowej. Zamierzamy przeznaczyć na ten cel znaczny nowy kapitał" – wyjaśnił Matthew Fargie z CapVest.

CapVest, który wcześniej zainwestował w firmę obrazowania jądrowego Curium i dewelopera kontraktów farmaceutycznych NextPharma, sfinalizuje transakcję dotyczącą Stady na początku 2026 r. Po jej przeprowadzeniu Bain i Cinven zachowają udziały mniejszościowe.

W ubiegłym roku Stada miała ok. 4,7 mld dol. przychodów ze sprzedaży (roczny wzrost o 9%).

- Wegovy (semaglutyd), agonista GLP-1 Novo Nordisk zmniejszył ryzyko poważnych niepożądanych zdarzeń sercowo-naczyniowych o ponad 50% w porównaniu z Zepbound (tirzepatyd), koagonistą GIP/GLP-1 Eli Lilly - podał duński koncern podczas kongresu Europejskiego Towarzystwa Kardiologicznego (ESC).

Novo Nordisk zauważyło, że wyniki badania obserwacyjnego STEER opierają się na 20% zmniejszeniu ryzyka sercowo-naczyniowego zaobserwowanym w badaniu fazy III SELECT, które stanowiło podstawę rozszerzenia etykiety wskazania terapeutycznego Wegovy w USA i UE na choroby sercowo-naczyniowe, a także na rezultatach innego badania w warunkach rzeczywistych (SCORE).

W ramach projektu STEER analizowano dane pochodzące od dorosłych Amerykanów w wieku co najmniej 45 lat z nadwagą lub otyłością oraz chorobami sercowo-naczyniowymi bez cukrzycy, porównując wyniki między dwiema kohortami 10 625 pacjentów, otrzymującymi Wegovy lub Zepbound.

Wegovy obniżył ryzyko zawału serca, udaru mózgu i zgonu z przyczyn sercowo-naczyniowych lub z jakiejkolwiek przyczyny o 57% w porównaniu z Zepbound.

Liczba zdarzeń sercowo-naczyniowych była niska w obu grupach - z 15 zdarzeniami, czyli 0,1%, w grupie Wegovy i 39 zdarzeniami, czyli 0,4%, w grupie Zepbound, w czasie obserwacji wynoszącym odpowiednio 3,8 miesiąca i 4,3 miesiąca.

Badanie obserwacyjne STEER dowiodło, że u wszystkich pacjentów, w tym tych z lukami w leczeniu, Wegovy wiązało się z 29% zmniejszeniem ryzyka zawału serca, udaru mózgu i zgonu z jakiejkolwiek przyczyny w porównaniu z Zepbound w odpowiednich okresach obserwacji wynoszących 8,3 miesiąca i 8,6 miesiąca.

Wtorek (2.9.2025)

- Novartis zapłaci Arrowhead Pharmaceuticals 200 mln dol. z góry za wyłączne prawa do eksperymentalnego składnika aktywów w chorobie Parkinsona, co stanowi część zapłaty we współpracy o wartości potencjalnie 2,2 mld dol.

Umowa koncentruje się na ARO-SNCA, terapii przedklinicznej Arrowhead, która wykorzystuje siRNA do celowania w alfa-synukleinę w leczeniu choroby Parkinsona i innych synukleinopatii. Kandydat na lek został zaprojektowany przy użyciu platformy TRiM Arrowhead, aby umożliwić dostarczanie leku RNA do ośrodkowego układu nerwowego poprzez wstrzyknięcie podskórne.

"Uważamy, że jeden ze sposobów skutecznego celowania w główne czynniki w chorobie Parkinsona i innych chorobach neurodegeneracyjnych wymaga zupełnie nowych podejść do dostarczania leków RNA do mózgu" - powiedziała Fiona Marshall, szefowa badań biomedycznych Novartisu.

Środa (3.9.2025)

- FDA zaprezentowała pomysł mający na celu usprawnienie przeglądu preparatów opracowywanych w leczeniu rzadkich chorób. Zasady Dowodów Chorób Rzadkich (RDEP) zostały opracowane wspólnie przez Centrum Oceny i Badań Leków (CDER) oraz Centrum Oceny i Badań Biologicznych (CBER) w celu zapewnienia twórcom leków jaśniejszych wskazówek dotyczących tego, jakiego rodzaju dane są dopuszczalne w celu ustalenia skuteczności i zapewnienia przewidywalności podczas procesu przeglądu.

"Zasady te zapewniają, że FDA i sponsorzy są zgodni co do elastycznego, zdroworozsądkowego podejścia w ramach naszych istniejących władz oraz, że włączamy dowody potwierdzające, aby dać sponsorom jasną, rygorystyczną ścieżkę do zapewnienia bezpiecznych i skutecznych terapii tym, którzy ich najbardziej potrzebują" – powiedział Marty Makary, komisarz FDA.

Aby zakwalifikować się do przeglądu w ramach RDEP, planowane wskazanie do terapii eksperymentalnej powinno być uwarunkowane genetycznie, mieć ciężki przebieg, mieć mniej niż 1000 pacjentów w USA, bez istniejących opcji leczenia.

Zgodnie z proponowanym procesem przeglądu RDOŚ, wniosek terapeutyczny dotyczący choroby rzadkiej musiałby obejmować jedno odpowiednie i dobrze kontrolowane badanie wraz z solidnymi dowodami potwierdzającymi, takimi jak dane dotyczące biomarkerów, kliniczne dane farmakodynamiczne, opisy przypadków, dane dotyczące rozszerzonego dostępu, badania historii naturalnej lub dane wygenerowane przez odpowiedni model niekliniczny.

Sponsor leku może zażądać, aby jego kandydat został poddany przeglądowi w ramach procesu RDEP w dowolnym momencie przed rozpoczęciem kluczowych testów. Jeśli zostanie to zaakceptowane, FDA będzie współpracować z firmami w celu określenia, jakie dowody będą potrzebne do zatwierdzenia, uwzględniając informacje zwrotne od ekspertów i pacjentów, jeśli ma to zastosowanie.

Czwartek (4.9.2025)

- Donald Trump podpisał rozporządzenie wykonawcze, zgodnie z którym japońskie leki generyczne i nakłady na nie w łańcuchu dostaw zostaną wyłączone spod 15% taryfy bazowej, obowiązującej na większość importu z Kraju Kwitnącej Wiśni. Japonia wyeksportowała w zeszłym roku do USA produkty farmaceutyczne o wartości około 7,4 mld dol.

Piątek (5.9.2025)

- Światowa Organizacja Zdrowia (WHO) dodała leki GLP-1 do swojej listy podstawowych leków, zwracając uwagę na ich zdolność do pomocy osobom z cukrzycą typu 2. Przy okazji decyzji WHO wskazała, że wysokie ceny agonistów z tej grupy mogą ograniczać dostępność dla pacjentów.

WHO aktualizuje listę podstawowych leków co dwa lata. Wykorzystuje się ją w ponad 150 krajach jako rodzaj wytycznych dotyczących systemów zwrotu kosztów i ubezpieczenia zdrowotnego, a także jako źródło informacji dla zamówień publicznych i dostaw leków.

"Duża część wydatków finansowanych z własnej kieszeni na choroby niezakaźne idzie na leki, w tym te sklasyfikowane jako niezbędne i które w zasadzie powinny być dostępne finansowo dla każdego. Osiągnięcie sprawiedliwego dostępu do podstawowych leków wymaga spójnej reakcji systemu opieki zdrowotnej popartej silną wolą polityczną, współpracą wielosektorową i programami skoncentrowanymi na człowieku, które nie pozostawiają nikogo w tyle" – ocenił Deusdedit Mubangizi, dyrektor WHO ds. polityki i standardów dotyczących leków i produktów zdrowotnych.

Aby zwiększyć dostęp do GLP-1, organizacja zaleciła większą konkurencję w zakresie leków generycznych w celu obniżenia cen, a jednocześnie udostępnienie ich w podstawowej opiece zdrowotnej.

Naprzeciw tym postulatom starają się wyjść Eli Lilly i Novo Nordisk za pomocą swoich platform skierowanych bezpośrednio do konsumentów, a także partnerstw z dystrybutorami niezależnymi.

Nie zawsze to się udaje. Wielka Brytania stoi w obliczu olbrzymiej podwyżki dla Mounjaro Eli Lilly. Amerykański koncern zapowiedział, że cena katalogowa leku wzrośnie o 170% dla pacjentów płacących prywatnie (ze 122 funtów do 330 funtów).

Obserwuj nas na  Google News

Google News

Chcesz być na bieżąco z wieściami z naszego portalu? Obserwuj nas na Google News!

Źródło i opracowanie własne

Aktualizacja: 08/09/2025 13:13

Reklama

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Reklama

Reklama

Reklama

Reklama

Reklama

Najnowsze wiadomości

- 18/07 Jak zasnąć w upalne noce? Fizjolog wyjaśnia, dlaczego lodowaty prysznic to błąd

- 18/07 Nie tylko olej z czarnuszki. Naukowcy z Lublina opatentowali proszek bogaty w białko i błonnik

- 18/07 Telemedycyna dla seniorów: co oferuje NFZ?

- 18/07 Wyrabiamy kartę EKUZ bez wychodzenia z domu. Zajmuje to tylko kilka minut

- 18/07 AOTMiT o otyłości. Kompleksowa opieka bariatryczna bliżej koszyka świadczeń

- 17/07 Symfonia życia w Kajetanach. Co muzyka robi z mózgiem osoby z implantem ślimakowym?

- 17/07 Kriomedpol zmienia zarząd. Nowe otwarcie dla producenta urządzeń do krioterapii i kriochirurgii

- 17/07 Prawie 16 tys. kandydatów na WUM. Uczelnia: „Jesteśmy liderem pod względem bezwzględnej liczby kandydatów”

- 17/07 NIK: lekarz pracował 144 godziny bez przerwy. Kontrola SOR-ów ujawniła przeciążenie personelu i systemowe braki

- 17/07 „Setki milionów złotych miesięcznie zagrożone”. PAŻP walczy o odblokowanie środków, jest formalny sprzeciw do sądu w Brukseli

- 17/07 Kadry. Ppłk Agata Będzichowska została Komendantem CSK MON WIM-PIB

- 17/07 Jest podpis prezydenta. Kiedy wystartuje Bon Senioralny?

- 17/07 Dietetycy dostaną własną ustawę. Wioleta Tomczak: Zachęcam do konsultacji publicznych

- 17/07 Kotula po wecie ustawy o statusie osoby najbliższej: „To nie blokada, a opóźnienie zmiany prawa”

- 17/07 Sześć nowych projektów dla ochrony zdrowia. „Obowiązek przepracowania przynajmniej pół etatu w jednym szpitalu”

- 17/07 Prezydent zawetował ustawę o statusie osoby najbliższej. „Nie podpiszę alternatywy dla małżeństwa”. Podpisane dwie inne ustawy

- 17/07 Pokonali raka, ale stracili głos. Onkologopeda: rehabilitacja powinna zacząć się przed leczeniem

- 17/07 Mniej niż 20 proc. dzieci jest wystarczająco aktywnych. Dr Marta Łabęcka: kondycję fizyczną przedszkolaków trzeba diagnozować wcześniej

- 16/07 „Bez dobrej diety nie będzie progresu”. Dietetyk: wyniki sportowe zaczynają się w kuchni

- 16/07 Taka ankieta przed rezonansem to za mało. Rzecznik Praw Pacjenta upomina

Komentarze