Reklama

Spis treści

Najbliższy tydzień może przynieść rozstrzygnięcie zagadki celnej, jaką zafundował zagranicznym koncernom biofarmaceutycznym Donald Trump. W powietrzu unosi się zapach 250% taryfy importowej w perspektywie 18 miesięcy. W tarapaty popadło Eli Lilly, które rozczarowało odczytem skuteczności orforglipronu podawanego w postaci tabletki w terapii otyłości. W efekcie wyprzedaży akcji tego największego koncernu BigPharmy jego wartość giełdowa zmniejszyła się o przeszło 120 mld dol. w tym tygodniu. To bardzo dużo. W tym wydaniu PoZdroweeka dzielimy się z czytelnikami uproszczonym rankingiem największych kreatorów i dewastatorów wartości dla akcjonariuszy w ciągu ostatnich 10 lat. A to wbrew pozorom także istotne dla top managementu i personelu niższego rzędu podmiotów sektora, w tym obecnych poprzez spółki-córki w Polsce. Do której grupy należy Pfizer, a do której przykładowo AbbVie? Odpowiedź poniżej – zapraszamy do lektury.

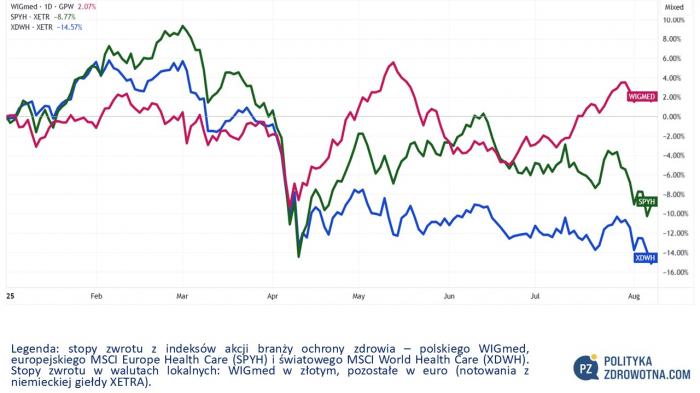

Niewielkimi zmianami zakończyły tydzień opisywane tradycyjnie w PoZdroweeku indeksy akcji branży ochrony zdrowia. WIGmed zyskał 0,6%. Europejski MSCI Europe Health Care (SPYH) poszedł w górę o 0,3%. Z tych symbolicznych dodatnich zmian wyłamał się światowy MSCI World Health Care (XDWH), który stracił 0,9%. Niby niewiele, ale gdyby przyjrzeć się globalnym przedstawicielom sektora, to już w dwóch przypadkach solidnie „zatrzęsło” wartością aktywów portfelowych.

Źródło: TradingView

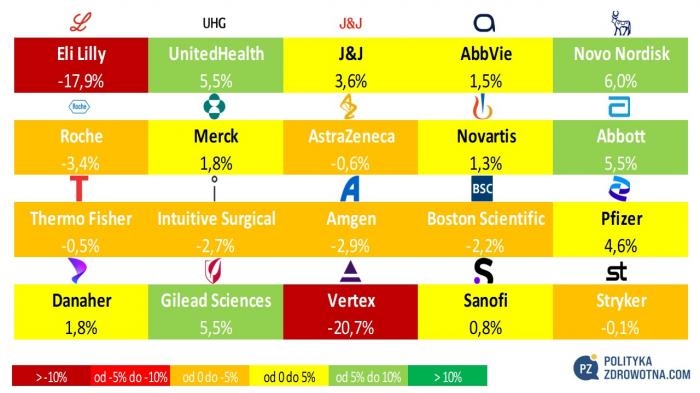

Chodziło o Vertex i Eli Lilly, które zniżkowały odpowiednio o 20,7% i 17,9%. W czołówce najbardziej przecenionych akcji z indeksu MSCI World Health Care znalazł się również Roche (-3,4%). W pozytywnych nastrojach zamknęli ubiegły tydzień akcjonariusze Novo Nordisk (+6,0%), a także UnitedHealth Group, Abbotta i Gilead Sciences (wszystkie wzrosły o 5,5%).

Reklama

Źródło: opracowanie własne na podstawie stooq.pl

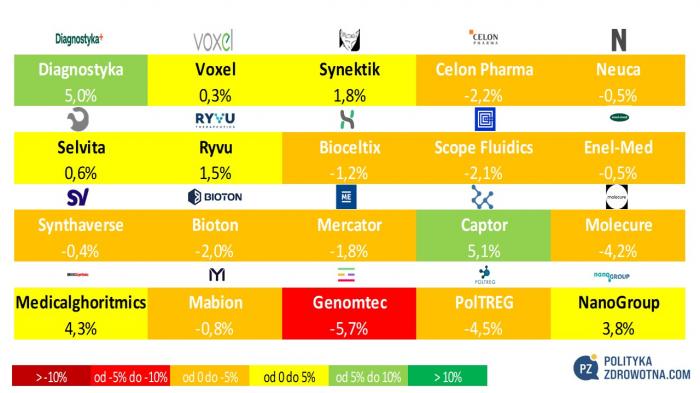

U nas szczególnie wyróżniły się akcje Captor Therapeutics (+5,1%), Diagnostyki, której już niewiele brakuje do rekordowych 200 zł (+5,0%) i Medicalghoritmics (+4,3%). Po przeciwnej stronie rankingu tygodniowych stóp zwrotu z akcji uplasował się Genomtec (-5,7%), PolTREG (-4,5%) oraz Molecure (-4,2%).

Źródło: opracowanie własne na podstawie stooq.pl

Trump zasygnalizował potężne cła dla biofarmacji "mniej więcej w przyszłym tygodniu"

Nadciąga potężna burza nad sektor ochrony zdrowia po tym, gdy Donald Trump zapowiedział, że Stany Zjednoczone ogłoszą cła na import leków "w ciągu najbliższego tygodnia". Głowa państwa ostrzegła, że cła mogą wzrosnąć do 250% w ciągu nadchodzących miesięcy.

Reklama

We wtorkowym wywiadzie dla CNBC Trump wyjaśnił, że nałoży początkowo niewielkie cła na farmaceutyki.

"Ale za rok – maksymalnie półtora roku – wzrosną one do 150%, a potem do 250%, ponieważ chcemy, aby farmaceutyki były produkowane w naszym kraju" - zadeklarował prezydent.

W swoim wystąpieniu Donald Trump nie podzielił się ze słuchaczami rozmowy tym, jakie następstwa miałaby zapowiadana, rozłożona na etapy, decyzja taryfowa na dostępność zagranicznych leków dla pacjentów. Sztuką nie jest bowiem przełożenie pieniędzy z jednej kieszeni do drugiej (przepływ z portfeli pacjentów do portfela służby celnej, a następnie do budżetu federalnego), no chyba że otoczenie administracji republikańskiej obstaje naiwnie przy tym, iż koszt podwyżek ceł wezmą na siebie w pełni firmy farmaceutyczne.

Reklama

„Jednorazowa wpadka” kosztowała Eli Lilly 123 mld dol.

Wpadki chodzą po ludziach, ale jak dowiódł czwartkowy przypadek największej spółki biorfarmaceutycznej świata – Eli Lilly, dotyczy to także spółek giełdowych. W ciągu tygodnia wartość giełdowa koncernu z Indianapolis runęła o 123 mld dol. To spowodowało, że lider globalny pod względem wartości rynkowej akcji zalicza się do światowej czołówki największych niszczycieli wartości dla akcjonariuszy.

Uczestniczyłem w wielu spotkaniach z polskimi oddziałami potentatów branży healthcare, a do tego dochodzi mnóstwo opowieści ich uczestników. Jeżeli to były tylko meetingi mniej lub bardziej nieformalne, podczas których gromadzili się przedstawiciele jednej firmy, to panowała jednomyślność, kto jest „the best” w sektorze – wiadomo, że „nasi”.

Reklama

W wielu przypadkach to bardziej przypominało wyścig po laur, której korporacji po „cykliku” należy przyznać branżową palmę pierwszeństwa w kategorii „najbardziej zintegrowani duchem i ciałem”, a w ogóle, to która powinna stanowić prawdziwe źródło natchnienia dla reżysera filmu „Wyjazd integracyjny”.

Gorzej bywało, gdy podczas spotkań widzieli się członkowie różnych plemion. Skoro każdy musiał być „debeściak”, to ten trudno rozstrzygalny spór pomiędzy firmami prowadził niejednokrotnie do różnych potyczek, które wyjaśniano w żarliwych dyskusjach, czasami skokach przez ognisko z koleżanką „na barana”, a w skrajnych przypadkach za pomocą jeszcze bardziej ekstremalnych form.

Reklama

To bardzo ciekawe zjawisko, wręcz nadaje się na oddzielne opracowanie na naszych łamach - jeżeli czytelnicy Polityki Zdrowotnej są ciekawi, jak ono dokładniej wygląda, to dajcie proszę znać w komentarzach. Może nawet stworzymy ranking, kto się najlepiej integruje?

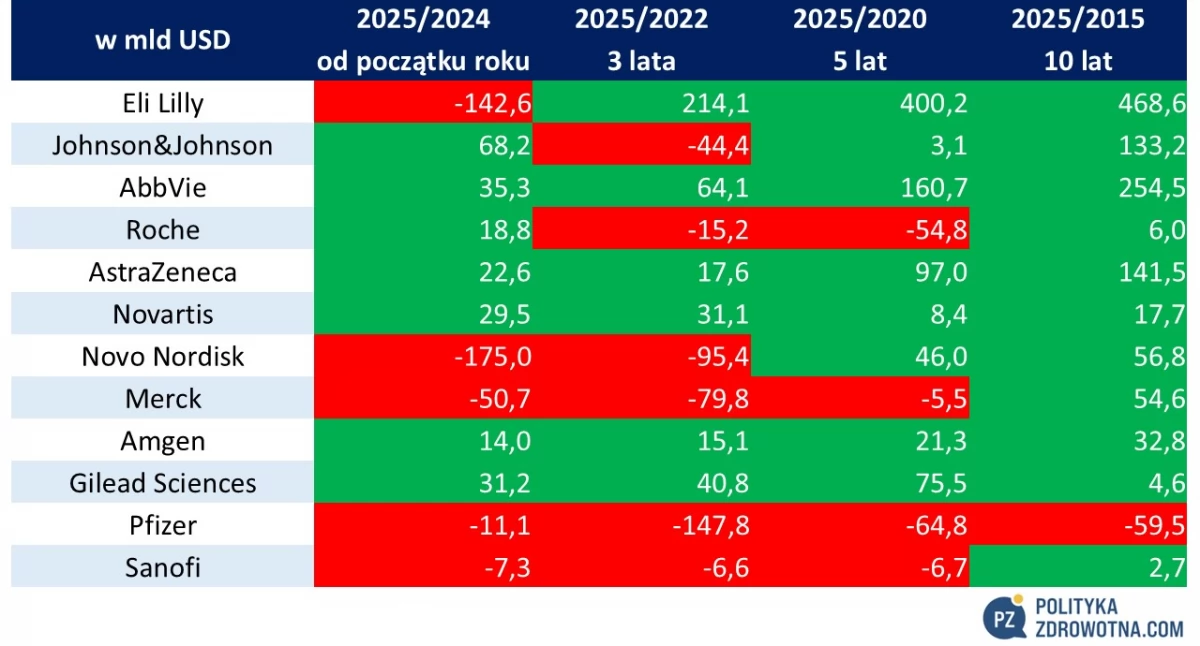

Cyfry nie kłamią. Dla inwestorów jednym z najważniejszych mierników tego, czy spółka osiąga sukces jest to, czy buduje ona wartość dla akcjonariuszy. Można to mierzyć choćby w najprostszy sposób. Mianowicie, o ile w danej jednostce czasu zmieniła się wartość giełdowa spółki (kapitalizacja rynkowa). To jedna z metod, żeby rozstrzygnąć rozterki tych, którzy zastanawiają się, kto jest „debeściakiem” branży ochrony zdrowia.

Reklama

Jeżeli kapitalizacja rynkowa wzrasta, to wszystko jest w porządku, a akcjonariusze zwykle nie mają jakichkolwiek oporów, żeby wynagradzać hojnie najwyższą kadrę menedżerską, która chętniej dzieli się wypracowanymi zyskami z biznesu podstawowego z personelem niższego rzędu.

Mając to na uwadze, można podzielić spółki biofarmaceutyczne (o wartości giełdowej co najmniej 100 mld dol.) na dwie grupy:

- „kreatorów” (kapitalizacja rośnie), i

- „dewastatorów” (kapitalizacja maleje).

Jak to wyglądało historycznie pokazałem na poniższej infografice – na zielono mamy „kreatorów”, a na czerwono „dewastatorów”. Zestawienie jest przygotowane dla 4 odstępów czasowych: od początku tego roku, i za: 3, 5, 10 lat (w przybliżeniu, ponieważ datą referencyjną był 8 sierpnia 2025, a dane wsteczne odnosiły się do ostatniej sesji każdego miesiąca roku kalendarzowego).

Reklama

W tym pierwszym gronie na plan główny wysunęły się (alfabetycznie) Amgen, AstraZeneca, Gilead Sciences i Novartis. Czołówkę „dewastatorów” otwierał Pfizer.

Źródło: opracowanie własne na podstawie CMC

Powróćmy jednak do głównego wątku. Co doprowadziło do potężnej przeceny akcji Lilly w zeszłym tygodniu?

Poszło o orforglipron. Eli Lilly podało, że w ciągu 72 tygodni pacjenci, którzy przyjmowali kandydata na lek na otyłość pod postacią tabletki codziennie, stracili do 11,5% więcej masy ciała niż uczestnicy testu z grupy kontrolnej (placebo). To nieco gorszy rezultat niż w przypadku cotygodniowo przyjmowanych zastrzyków Wegovy duńskiego Novo Nordisk (12-13%).

Reklama

A to nie koniec wyzwań, gdyż Novo, Viking Therapeutics i Structure Therapeutics pracują nad własnymi pigułkami na otyłość.

Rozczarowanie najnowszym odczytem dla orforglipronu w społeczności inwestorskie było tak wielkie, że David Risinger, analityk Leerink Partners, obniżył ocenę docelową akcji Eli Lilly w perspektywie najbliższych 12 miesięcy z 944 dol. do 715 dol. (-24%).

Risinger po korekcie rekomendacji uważa obecnie, że w maksimum sprzedażowym orforglipron osiągnie 13,5 mld dol. (poprzednio był przekonany, że chodzi o kwotę 21,6 mld dol.). Mimo to ostatni odczyt Lilly ekspert Leerink Partners nazwał „jednorazową wpadką” i spodziewa się, że najgorsze jest już za koncernem.

Reklama

Vertex odczuwa bóle w krzyżu, a inwestorzy pozbywają się jego akcji

Kurs akcji Vertex Pharmeceuticals zniżkował podczas wtorkowej sesji giełdowej o 20,6%. Na wyobraźnię inwestorów najwyraźniej podziałały wyniki finansowe, którymi bostoński koncern podzielił się publicznie po zamknięciu poniedziałkowych regularnych notowań. W całym tygodniu w reakcji na poniedziałkowy raport finansowy kapitalizacja rynkowa spółki zmniejszyła się o blisko 20 mld dol., do ok. 94 mld dol. na piątkowym zamknięciu.

Wydawałoby się, że reakcja inwestorów była przesadzona, ponieważ koncern pokazał zupełnie przyzwoite rezultaty za II kw. 2025. Sprzedaż wyniosła 2,9 mld dol. (+11,7% w stosunku do roku poprzedniego), za co odpowiadała przede wszystkim Trikafta/Kaftrio (lek na mukowiscydozę – pod pierwszą marką sprzedawany w USA, a pod drugą w Europie), która stanowiła ok. 86% sprzedaży ogółem. Ponadto firma odnotowała zysk netto (1,03 mld dol. wobec straty -3,59 mld dol. w II kw. 2024).

Reklama

Zarząd Vertex podtrzymał prognozę tegoroczną, zgodnie z którą sprzedaż ma zamknąć się kwotą 11,85-12,00 mld dol. Gdyby te oczekiwania spełniły się, to spółka zaliczyłaby blisko 9% wzrost sprzedaży (dla górnych widełek przedziału).

Wygląda jednak na to, że część inwestorów zaczęła powątpiewać w przyszłość Verteksu.

30 stycznia br. FDA zatwierdziła Journavx (suzetryginę) spółki stosowaną w leczeniu ostrego bólu o nasileniu umiarkowanym do ciężkiego u dorosłych. Analitycy oszacowali szczytową roczną sprzedaż Journavx na ponad 5 mld dol., jeśli zostanie zatwierdzony zarówno do leczenia ostrego (fakt), jak i przewlekłego bólu (nadzieja).

To drugie wskazanie jest kontestowane od pewnego czasu. W grudniu zeszłego roku Vertex podał, że inhibitor NaV1.8 nie wykazał znaczących korzyści w porównaniu z placebo w badaniu klinicznym II fazy u pacjentów z bolesną radikulopatią lędźwiowo-krzyżową (LSR).

Reshma Kewalramani, dyrektor generalna Vertex, potwierdziła podczas poniedziałkowej rozmowy z inwestorami, że po spotkaniu z FDA na zakończenie fazy II, firma nie będzie przeprowadzać kolejnej próby Journavx w LSR (a zatem projekt badawczy został unieruchomiony), a ogólne zatwierdzenie w obwodowym bólu neuropatycznym (PNP) jest na razie wykluczone.

"Podczas gdy szerokie oznakowanie PNP pozostaje naszym celem w tej chwili, FDA nie widzi drogi do szerokiego wskazania. Zamiast tego, w świetle dyskusji i jasnego porozumienia z FDA w sprawie wymagań dotyczących zatwierdzenia cukrzycowej neuropatii obwodowej (DPN), wkrótce rozpoczniemy drugie badanie fazy III DPN, aby zabezpieczyć DPN jako nasze pierwsze wskazanie PNP dla suzetryginy" – wyjaśniła Kewalramani.

Źródło: Vertex Pharmeceuticals

Rynek farmaceutyczny w Polsce

Poniedziałek (4.8.2025)

- Celon Pharma otrzymał od EBOiR wstępne warunki udzielenia finansowania za pomocą pożyczki w kwocie do 23 mln euro dla jego słowackiej spółki zależnej.

Pieniądze z niej zostaną przeznaczone na adaptację, wyposażenie oraz rozpoczęcie działalności zakładu produkcyjnego zlokalizowanego w regionie Żylina w Słowacji, w celu produkcji leku na cukrzycę typu II - substancji czynnej semaglutyd GLP-1 (pod nazwą handlową Reduzek).

Finansowanie jest dwutranszowe – składa się na nie 18 mln euro (pierwsza) i 5 mln euro (druga). Pożyczka będzie oprocentowana na bazie zmiennej stopy procentowej. A termin zakończenia spłaty pierwszej transzy pożyczki przypada na I półrocze 2031 r.

- NanoSanguis, podmiot zależny NanoGroup, zawarł z PARP umowę o dofinansowanie projektu: NanOX 4 Kidney - nowej generacji płynu do perfuzji nerek na bazie syntetycznego nośnika tlenu. Całkowity koszt realizacji projektu wynosi 35,9 mln zł, a kwota dofinansowania z PARP to 22,8 mln zł.

"Celem Projektu jest opracowanie i ocena w warunkach badania klinicznego innowacyjnego płynu o wstępnej nazwie NanOX 4 Kidney (lub NanOX 4K) do stosowania w transplantologii w pozaustrojowej perfuzji nerek. W trakcie projektu opracowany płyn perfuzyjny zostanie wykorzystany w procedurze badań przedklinicznych w standardzie na zwierzętach oraz w badaniu klinicznym na ludziach w celu oceny bezpieczeństwa i efektywności stosowania płynu NanOX 4 Kidney do perfuzji nerek ludzkich. Jest to niezbędny etap procedury certyfikacji każdego produktu medycznego i jego rezultatem będzie wprowadzenie NanOX 4 Kidney do praktyki medycznej, co może znacząco poprawić stan pacjentów oczekujących na przeszczep nerki w Polsce, jak i na świecie" – wyjaśniła spółka.

Wtorek (5.8.2025)

- Synektik podpisał umowę z Wojskowym Instytutem Medycznym - Państwowym Instytutem Badawczym w Warszawie na dostawę instrumentów i akcesoriów dla systemu robotycznego do chirurgii małoinwazyjnej da Vinci. Maksymalna wartość umowy wynosi 20,1 mln zł netto, a termin realizacji dostaw upływa po 36 miesiącach.

- Polski Urząd Patentowy przyznał Urteste patent na wynalazek w projekcie NASTRO pt. "Związek, marker diagnostyczny raka piersi, sposób wykrywania aktywności enzymatycznej, sposób diagnozowania raka piersi, zestaw zawierający taki związek oraz zastosowania takiego związku".

- Nestmedic dostał pełną zgodę od Western Copernicus Group Institutional Review Board (WCG IRB) na przeprowadzenie badania klinicznego pt. "Use of In-Home Non-Stress Device for Fetal Monitoring: A Nonsignificant Risk (NSR) Device Study", dotyczącego urządzenia PregnaOne - innowacyjnego systemu do domowego monitorowania dobrostanu płodu.

Ta decyzja otwiera drogę do rozpoczęcia badania na terytorium USA, stanowiącego kluczowy etap w strategii wprowadzenia urządzenia PregnaOne na rynek amerykański.

Środa (6.8.2025)

- Edocera, spółka celowa Scope Fluidics, pozytywnie oceniła efekty weryfikacji technologii wybranych dla projektu, w którym rozwijany jest produkt umożliwiający profilaktykę oraz bieżącą diagnostykę osób z grupy ryzyka wystąpienia udaru. Następnym etapem jest opracowanie prototypu urządzenia, co ma nastąpić do końca 2026 r.

"Cieszymy się, że analiza wybranych technologii i rozwiązań potwierdziła obrany przez zespół Edocera kierunek działania. Naszym kolejnym celem - którego osiągnięcie planujemy na 2026 rok - jest opracowanie prototypu urządzenia. [...] Chcemy, by nasze urządzenie, na podstawie subtelnych sygnałów, mogło wykrywać udar na wczesnym etapie, w ciągu 4,5-6 godzin, tym samym zapobiegając 80% następstw udaru i ratując życie pacjentów z grupy wysokiego ryzyka" - powiedział Piotr Garstecki, prezes zarządu Scope Fluidics.

Czwartek (7.8.2025)

- Synektik podał, że sprzedaż na poziomie skonsolidowanym w III kw. roku obrachunkowego 2024/25 (kwiecień-czerwiec 2025) wzrosły do 154,2 mln zł (+24% rok do roku). Jeszcze większa dynamika cechowała zysk EBITDA z działalności kontynuowanej i zysk netto. EBITDA (zysk operacyjny powiększony o amortyzację) osiągnęła 41,6 mln zł (+31%), a zysk netto 30,5 mln zł (+36%). Uzyskane wyniki przekroczyły konsensus analityków zbudowany przez PAP Biznes.

Spółka poinformowała, że w raportowanym kwartale na terenie Polski, Czech i Słowacji (państw, w których przysługuje jej prawo do wyłącznej dystrybucji produktów Da Vinci) wykonano 8,5 tys. zabiegów chirurgicznych w asyście systemów robotycznych (+44% rok do roku). Pod opieką serwisową na koniec czerwca 2025 znajdowało się 105 systemów da Vinci (+36% niż rok wcześniej).

Synektik spodziewa się poprawy sprzedaży w najbliższych kwartałach, na co złożyć się mają m. in. przetargi finansowane ze środków pochodzących z KPO. Wartość otwartych projektów sprzedażowych na koniec czerwca 2025 r. sięgnęła 137 mln zł.

- Medicalgorithmics podpisał drugą komercyjną umowę dystrybucyjną na VCAST - platformę AI do analizy tomografii komputerowej naczyń wieńcowych. Wskutek tego doszło do poszerzenia współpracy z tureckim Ege Aritmi, który od marca jest dystrybutorem oprogramowania AI spółki.

"Podpisanie drugiej komercyjnej umowy na VCAST jest niezbitym dowodem na rosnące zaufanie do Medicalgorithmics i rekordowe zainteresowanie naszymi przełomowymi technologiami i produktami. Fakt, że nasz turecki partner tak szybko zdecydował się na poszerzenie współpracy potwierdza zarówno atrakcyjność naszej platformy VCAST, jak i nasze założenie, że nasi obecni partnerzy na perspektywicznych rynkach będą zainteresowani poszerzaniem współpracy i dystrybucją kolejnych, innowacyjnych produktów. Przyspieszenie Medicalgorithmics jest bezdyskusyjne, a rekordowe zainteresowanie i szybsze integracje nowych klientów - na tym etapie to 4 z 15 nowych klientów w 2025 roku - pozwalają nam przyjąć, że dynamika wzrostu będzie coraz wyższa w kolejnych miesiącach" – ocenił Kris Siemionow, prezes zarządu Medicalgorithmics.

Piątek (8.8.2025)

- Synektik zawarł umowę z Uniwersyteckim Szpitalem Klinicznym nr 1 w Lublinie na dostawę, montaż, instalację i uruchomienie systemu chirurgii robotycznej da Vinci za 12,7 mln zł netto. Realizacja porozumienia nastąpi w terminie do 20 tygodni od zawarcia umowy.

- W odpowiedzi na ogłoszone pod koniec lipca br. przez Mercator Medical zaproszenie do składania ofert sprzedaży nie więcej niż 127 tys. akcji własnych spółki (1,27% kapitału zakładowego) po cenie 100 zł za sztukę (w piątek kosztowały one 46,95 zł) inwestorzy złożyli 1 187 ofert na łączną liczbę 7 360 368 akcji. Skutkiem nadpodaży będzie redukcja ofert o 98,32%. Rozliczenie transakcji nastąpi 12 sierpnia.

Działo się na świecie

Poniedziałek (4.8.2025)

- W ramach brytyjskiego systemu służby zdrowia (NHS) rozpoczęło się wdrażanie pierwszego na świecie rutynowego programu szczepień rzeżączki. Zainteresowani uczestnictwem z grupy pacjentów o najwyższym ryzyku infekcji mogą otrzymać bezpłatne szczepienia w klinikach zdrowia seksualnego w całym kraju. „Wyspiarze” reagują w ten sposób na zgłoszoną w 2023 r. rekordową liczbę 85 tys. przypadków choroby, co stanowiło trzykrotnie więcej niż w 2012 r. Dzięki tej inicjatywie zdaniem ekspertów uda się uniknąć w perspektywie najbliższej dekady do 100 tys. przypadków zakażeń rzeżączką.

Punkty szczepienne będą oferować szczepionkę 4CMenB, która choć pierwotnie została opracowana na potrzeby zwalczania choroby meningokokowej, to jednak badania wykazały też, że pomaga ona chronić przed rzeżączką.

Oprócz szczepionki przeciwrzeżączkowej pacjentom zakwalifikowanym do wzięcia udziału w programie zostaną dodatkowo zaaplikowane inne szczepienia związane z chorobami przenoszonymi drogą płciową, w tym szczepionki przeciwko wirusowemu zapaleniu wątroby typu A i B, mpox i wirusowi brodawczaka ludzkiego (HPV).

- Akcje Praxis Precision Medicines (PPM) poszły w dół o 10% w minionym tygodniu, choć zarząd spółki tryskał radości z powodu najnowszych wyników badań dotyczących padaczki. Marcio Souza, dyrektor generalny firmy, określił wstępne rezultaty badania klinicznego fazy II wormatryginy (PRAX-628) jako "najlepsze w chorobie".

W badaniu RADIANT wzięło udział 50 pacjentów z napadami ogniskowymi lub pierwotnymi uogólnionymi napadami toniczno-klonicznymi. Otrzymywali oni stałą dawkę 30 mg wormatryginy na dobę przez osiem tygodni.

Mediana częstości napadów – pierwszorzędowego punktu końcowego badania – zmniejszyła się o 56,3%. Spółka ujawniła ponadto, że ok. 22% uczestników stało się całkowicie wolnych od napadów w ciągu ostatnich 28 dni leczenia. A 54% odczuła, że częstość napadów padaczkowych zmniejszyła się o co najmniej połowę w ciągu pierwszego tygodnia.

"Odkrycia te opierają się na naszych wcześniejszych danych klinicznych pokazujących zróżnicowany profil wormatryginy jako szybko działającego, niewymagającego miareczkowania, doustnego leku podawanego raz dziennie, bez konieczności przyjmowania z jedzeniem, oraz korzystny profil interakcji lek-lek, z których wszystkie są niewidoczne w lekach przeciwpadaczkowych obecnie dostępnych na rynku lub w fazie rozwoju" – ocenił Souza.

Nie wszyscy podzielają optymizm PPM. Rudy Li, analityk Chardan, uważa, że inwestorzy oczekują znacznego zmniejszenia częstości napadów w stosunku do poziomu wyjściowego – w przedziale od 50% do 60%, w porównaniu z wcześniejszymi benchmarkami od 40% do 50% – wraz z dwucyfrowym wskaźnikiem wolności od napadów i czystym profilem bezpieczeństwa.

"Pozostajemy ostrożnymi optymistami co do profilu leku womatryginy i wierzymy, że ma ona przyzwoitą szansę na przedstawienie pozytywnych danych dotyczących RADIANT w oparciu o jej profil wiązania, dowody przedkliniczne i aktualne dane fazy I" – wskazał Li.

Wtorek (5.8.2025)

- Pfizer podniósł tegoroczną prognozę finansową. Korporacja spodziewa się obecnie, że zysk na akcję wyniesie od 2,90-3,10 dol. - oba krańce zostały podniesione o 10 centów w stosunku do oczekiwań ujawnionych w kwietniu br. Mimo to koncern wciąż oczekuje 61-64 mld dol. sprzedaży, co przekłada się na minimalny spadek rok do roku dla górnego przedziału widełek (w 2024 było to 63,6 mld dol.).

Zaktualizowana prognoza uwzględnia istniejące cła na import z Chin, Kanady i Meksyku, a jednocześnie uwzględnia potencjalne zmiany cen w tym roku w związku z żądaniami prezydenta USA Donalda Trumpa, choć przedsiębiorstwo nie podzieliło się szczegółami z inwestorami w tej sprawie.

Środa (6.8.2025)

- Na dzień przed objęciem sterów przez Maziara Doudstara jako nowego dyrektora generalnego Novo Nordisk ogłosiło, że „posprzątało” swoje domostwo ze zbędnego „kurzu”. Chodziło oczywiście o kilka cząsteczek lekowych, które znajdowały się w rurociągu odkrywczym tego giganta biofarmaceutycznego, a zdaniem koncernu słabo rokowały.

Dotyczyło to zakończenia prac badawczych analogu koagonisty GIP/GLP-1 (NNC0519-0130) u osób z nadwagą lub otyłością, prac nad INV-347, prac nad długo działającym analogiem FGF-21 zalferminy (NNC0194-0499).

Ogłoszenie o czyszczeniu rurociągu kandydatów na leki nastąpiło po podaniu w poprzednim tygodniu skorygowanej w dół prognozy na pozostałą część roku. A we wtorek Novo Nordisk podało, że zintensyfikowało swoje wysiłki prawne wobec aptek i firm telemedycznych, które sprzedają niezatwierdzone wersje semaglutydu (substancji czynnej w leku na odchudzanie Wegovy i leku na cukrzycę Ozempic), poprzez złożenie 14 nowych pozwów w stanach: Kalifornia, Missouri, Arkansas i Massachusetts.

W środę duński koncern podał, że w II kw. 2025 sprzedaż ogółem wzrosła w porównaniu z analogicznym okresem roku poprzedniego o 13% do 76,9 mld koron duńskich (ok. 12 mld dol.), a zysk o 32% do 26,5 mld koron.

- Financial Times, powołując się na osoby zaznajomione ze sprawą, poinformował, że Novartis jest zainteresowany kupnem Avidity Biosciences (RNA), opracowującej metody leczenia genetycznych dystrofii mięśniowych. Wskutek tych plotek w środę kurs akcji spółki potencjalnego celu zwyżkował o 26%, a od początku tego roku jest już nad kreską o prawie 60%, po niezwykle udanym 2024 r., gdy poszedł w górę o ponad 220%.

Zainteresowanie Novartisu Avidity pojawiło się w momencie, gdy lider dystrofii mięśniowych – Sarepta Therapeutics - popadł w kłopoty, o których wielokrotnie wspominaliśmy na łamach politykazdrowotna.com w ostatnim czasie.

RNA rozwija preparaty, których nie da się przypisać do terapii genowej, z której słynie Sarepta. Są one zaprojektowane tak, aby dostarczać małointerferujący RNA lub fosfonodiamidytowy oligomer morfolinoligowy do tkanek mięśniowych, bez konieczności stosowania wektora AAV.

Avidity ma 3 programy w badaniach rejestracyjnych: delpacibart zotadirsen (AOC 1044) ukierunkowany na leczenie dystrofii mięśniowej Duchenne’a, delpacibart etedesiran (AOC 1001) dla terapii dystrofii miotonicznej typu 1, i delpacibart braxlosiran (AOC 1020) przeznaczony dla leczenia dystrofii mięśniowej twarzowo-łopatkowo-ramiennej.

W ocenie analityków BMO Capital Markets, jeżeli te leki zostaną dopuszczone do obrotu, to mogą one osiągnąć w USA sprzedaż szczytową odpowiednio w kwocie 420 mln dol., 4,3 mld dol. i 3,2 mld dol.

W piątek na zamknięciu notowań kapitalizacja akcji Avidity Biosciences wyniosła 5,6 mld dol.

Czwartek (7.8.2025)

- Epkinly (epcoritamab), za którym stoją AbbVie i Genmab, kandydat na lek w późnym stadium chłoniaka grudkowego może stać się pierwszym zatwierdzonym bispecyficznym schematem skojarzonym do stosowania w drugiej linii leczenia nawrotowego/opornego na leczenie.

Inwestorzy mogli zapoznać się z wynikami badania klinicznego III fazy EPCORE FL-1 leku Epkinly w skojarzeniu z rytuksymabem i lenalidomidem (R2). Preparat znacząco poprawił ogólny odsetek odpowiedzi (ORR) oraz czas przeżycia wolny od progresji choroby w porównaniu z samym R2.

Odczyt pierwszego wskaźnika (ORR) wyniósł 95,7%, a do tego doszło do 79% zmniejszenia ryzyka progresji lub zgonu u pacjentów, którzy otrzymali co najmniej jedną wcześniejszą terapię przeciwchłoniakową.

"Chociaż istnieją opcje terapeutyczne dla pacjentów z nawrotowym lub opornym na leczenie chłoniakiem grudkowym, wskaźniki odpowiedzi mają tendencję do spadania, a trwałość zmniejsza się z każdą kolejną linią leczenia, co może zwiększyć ryzyko przekształcenia się choroby w agresywnego chłoniaka wielkokomórkowego" – wyjaśnił Jan van de Winkel, dyrektor generalny Genmab.

Szef Genmabu dodał, że dane pochodzące z badania EPCORE FL-1 pokazują potencjał tej terapii skojarzonej do przekształcenia krajobrazu leczenia.

Obserwuj nas na  Google News

Google News

Chcesz być na bieżąco z wieściami z naszego portalu? Obserwuj nas na Google News!

Źródło i opracowanie własne

Aktualizacja: 10/08/2025 12:37

Reklama

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Reklama

Reklama

Reklama

Reklama

Reklama

Najnowsze wiadomości

- 18/07 Telemedycyna dla seniorów: co oferuje NFZ?

- 18/07 Wyrabiamy kartę EKUZ bez wychodzenia z domu. Zajmuje to tylko kilka minut

- 18/07 AOTMiT o otyłości. Kompleksowa opieka bariatryczna bliżej koszyka świadczeń

- 17/07 Symfonia życia w Kajetanach. Co muzyka robi z mózgiem osoby z implantem ślimakowym?

- 17/07 Kriomedpol zmienia zarząd. Nowe otwarcie dla producenta urządzeń do krioterapii i kriochirurgii

- 17/07 Prawie 16 tys. kandydatów na WUM. Uczelnia: „Jesteśmy liderem pod względem bezwzględnej liczby kandydatów”

- 17/07 NIK: lekarz pracował 144 godziny bez przerwy. Kontrola SOR-ów ujawniła przeciążenie personelu i systemowe braki

- 17/07 „Setki milionów złotych miesięcznie zagrożone”. PAŻP walczy o odblokowanie środków, jest formalny sprzeciw do sądu w Brukseli

- 17/07 Kadry. Ppłk Agata Będzichowska została Komendantem CSK MON WIM-PIB

- 17/07 Jest podpis prezydenta. Kiedy wystartuje Bon Senioralny?

- 17/07 Dietetycy dostaną własną ustawę. Wioleta Tomczak: Zachęcam do konsultacji publicznych

- 17/07 Kotula po wecie ustawy o statusie osoby najbliższej: „To nie blokada, a opóźnienie zmiany prawa”

- 17/07 Sześć nowych projektów dla ochrony zdrowia. „Obowiązek przepracowania przynajmniej pół etatu w jednym szpitalu”

- 17/07 Prezydent zawetował ustawę o statusie osoby najbliższej. „Nie podpiszę alternatywy dla małżeństwa”. Podpisane dwie inne ustawy

- 17/07 Pokonali raka, ale stracili głos. Onkologopeda: rehabilitacja powinna zacząć się przed leczeniem

- 17/07 Mniej niż 20 proc. dzieci jest wystarczająco aktywnych. Dr Marta Łabęcka: kondycję fizyczną przedszkolaków trzeba diagnozować wcześniej

- 16/07 „Bez dobrej diety nie będzie progresu”. Dietetyk: wyniki sportowe zaczynają się w kuchni

- 16/07 Taka ankieta przed rezonansem to za mało. Rzecznik Praw Pacjenta upomina

- 16/07 Ochłodzenie skóry pomogło pacjentkom zachować włosy podczas chemioterapii

- 16/07 E-skierowanie: jak działa i jak korzystać?

Komentarze