Reklama

Spis treści

Amgen, Merck i Bristol Myers Squibb znajdują się na czele listy Morgan Stanley wśród największych amerykańskich spółek biofarmaceutycznych, którym grozi poważne uszczuplenie poziomu sprzedaży ze względu na utratę wyłączności, z czego mogą skorzystać firmy produkujące leki generyczne i biopodobne. Ten rok będzie wyzwaniem też dla Novo Nordisk, ponieważ duński koncern utraci ochronę dla semaglutydu w Indiach, Chinach, Brazylii, Turcji i Kanadzie.

W biznesie innowacji lekowych raz na jakiś czas dochodzi do nieprzyjemnej sytuacji, gdy cząsteczka traci ochronę patentową. Stanowi to zaproszenie do wejścia do gry dla firm produkujących leki generyczne lub biopodobne. Efektem zwiększenia konkurencji jest większa dostępność dla pacjentów, z których wielu nie było wcześniej stać na terapię za pomocą leku innowacyjnego. Generycy i biopodobni przyczyniają się do potężnej obniżki cen produktów, zwykle liczonej w skali kilkudziesięciu procent ceny wyjściowej preparatu innowacyjnego.

Wygaśnięcie patentu tworzy jednak też poważny dylemat dla zarządów firm innowacyjnych. Stoją one przed niełatwym wyborem. Albo utrzymują dotychczasową – wysoką – cenę leku, bo wierzą w lojalność pacjentów i środowiska lekarskiego, albo zasadniczo ją obniżają, dorównując do poziomu oferowanego przez biznes zamienników, ponieważ liczą na utrzymanie lub niewielką erozję udziału rynkowego.

Reklama

Gdy dochodzi do masowej utraty wyłączności, to może mieć miejsce zjawisko klifu patentowego. Jeżeli ktoś miał okazję przebywać na słynnych brytyjskich klifach w okolicach Dover, to szybko zrozumie, o co chodzi. Stanięcie na krawędzi formacji skalnej pozwala błyskawicznie ocenić, ile mniej więcej metrów dzieli nas od poziomu morza. Podobnie może być ze sprzedażą firm innowacyjnych. Zbieg wygaśnięć ochrony patentowej cząsteczek, które znacząco odpowiadały za przychody, może prowadzić do potężnego uszczuplenia masy generowanej gotówki. Tę potencjalną lukę firmy starają się „zasypać” poprzez nowe odkrycia lub poprzez przejęcia atrakcyjnych konkurentów, którzy mają w portfelu produktowym skomercjalizowane lub rozwijane cząsteczki. Celem obu działań jest uzupełnienie niedoboru sprzedaży w wyniku klifu patentowego.

Analitycy branży jako modelowy przykład ryzyka klifu patentowego nieustannie podają Keytrudę (pembrolizumab). Ten flagowy lek amerykańskiego Mercka w terapii chorób onkologicznych, odpowiada za około połowę łącznej sprzedaży koncerny z Big Pharmy. Ochrona jej wygasa w 2028 r. A władze spółki mają twardy orzech do zgryzienia, co uczynić, żeby nagle nie doszło do gwałtownego obniżenia sprzedaży, ponieważ ucierpiałaby na tym kapitalizacja giełdowa firmy.

Reklama

Merckowi wypadnie Bridion

Przymiarkę dla Mercka stanowić będzie ten roku. Stanie się tak z tego powodu, że dojdzie do wygaśnięcia ochrony patentowej dla sugamamadeksu, który jest sprzedawany pod marką handlową Bridion - (patent USRE44733). Preparat jest przeznaczony do odwrócenie blokady przewodnictwa nerwowo-mięśniowego wywołanej przez rokuronium lub wekuronium u dorosłych, ale też u nieletnich w wieku od 2 do 17 lat w rutynowym zniesieniu blokady wywołanej przez rokuronium.

Do wygaśnięcia dojdzie 27 stycznia br., a w pełni termin patentu po zeszłorocznej korzystnej decyzji sądu dla spółki (wyjątek w postaci wskazania pediatrycznego) upłynie 6 miesięcy później (w lipcu). Dotyczy to obrotu w Stanach Zjednoczonych. To ostatni z największych rynków rozwiniętych świata, gdzie koncern korzystał z uprzywilejowania. Wcześniej ochrona skończyła się na terenie UE (lipiec 2023) i w Japonii (styczeń 2024).

Reklama

W pierwszych 9 miesiącach 2025 r. sprzedaż Bridionu w USA wyniosła 1 181 mln dol. (1 341 mln dol. globalnie), co odpowiadało 2,4% przychodów ogólnych Mercka. Nawet wyzerowanie sprzedaży Bridionu nie doprowadzi do drastycznego uszczerbku, choć należy on do piątki najważniejszych leków w portfelu spółki. Numerem jeden jest oczywiście wspomniana Keytruda (23,3 mld dol. w okresie styczeń-wrzesień 2025), a później w rankingu plasują się Gardasil (4,2 mld dol.), ProQuad (1,8 mld dol.) i Januvia (1,3 mld dol.).

Novo Nordisk zmierzy się z utratą ochrony na semaglutyd

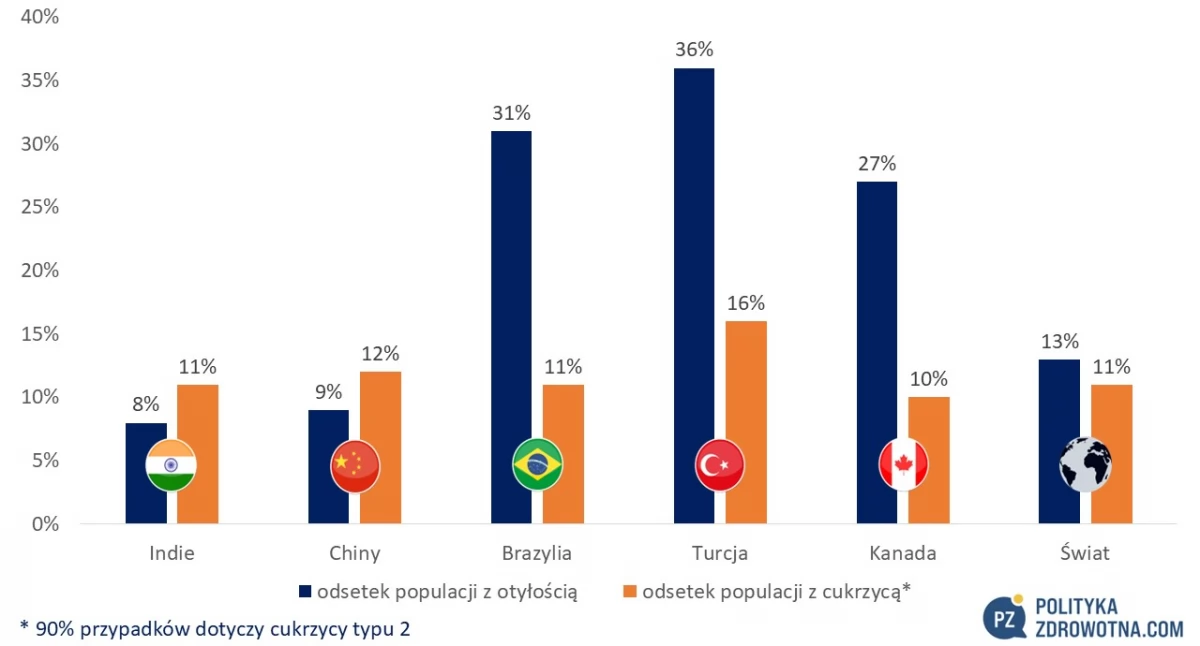

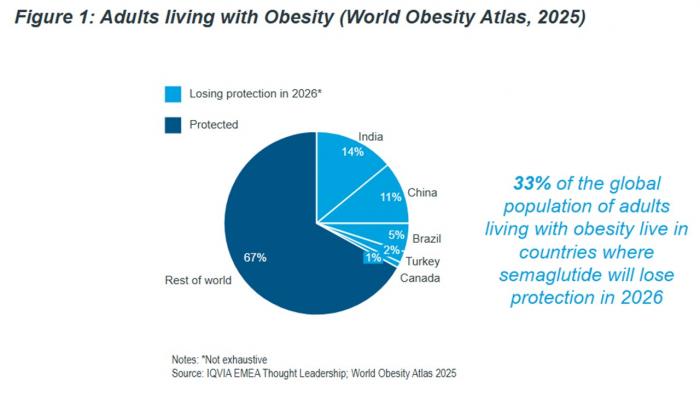

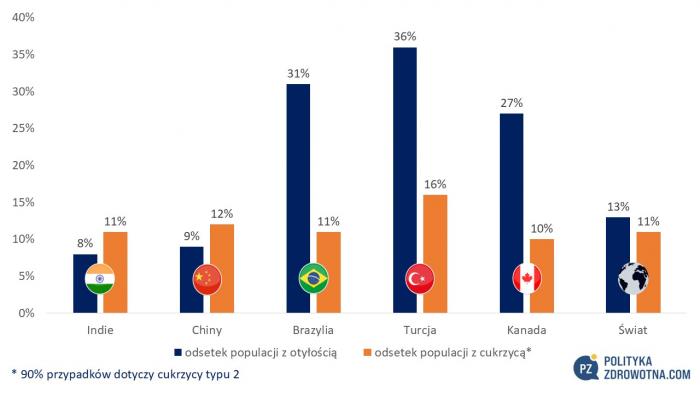

Rok pełen wyzwań szykuje się też w wydaniu Novo Nordisk. Semaglutyd traci bowiem wyłączność w kilku znaczących miejscach na kuli ziemskiej. Chodzi o Indie, Chiny, Turcję, Brazylię i Kanadę. Poza Kanadą, to państwa z populacją liczoną w setkach milionów ludzi.

Reklama

„Semaglutyd jest składnikiem aktywnym zarówno w Ozempicu, wstrzykiwanym środku na cukrzycę, jak i w Wegovy, wstrzykiwanym w leczeniu otyłości (analiza powstała w sierpniu 2025, gdy nie było zatwierdzenia doustnej formuły Wegovy – przyp. red.). Jest to drugi najlepiej sprzedający się lek na receptę na świecie, z łączną sprzedażą 26 mld dolarów w 2024 roku i rocznym wzrostem o oszałamiające 40%.

Semaglutyd będzie objęty patentem w wielu krajach aż do początku lat 30. XXI wieku. Jednak jego patent wygasa w kilku krajach od 2026 roku. Obejmuje to duże kraje, takie jak Indie, Kanada, Chiny, Brazylia i Turcja, które stanowią 40% światowej populacji oraz szacunkowo 33% światowej populacji dorosłych żyjących z otyłością” – ocenili Aurelio Arias i Sarah Rickwood, analitycy think-tanku wiedzy farmaceutycznej IQVIA.

Reklama

Źródło: IQVIA

Liczna kolejka po kawałek smacznego tortu semaglutydowego

Branżowy Chemical&EngineeringNews doniósł, że na dwóch najliczniejszych ilościowo Indiach i Chinach wiele spółek farmaceutycznych zamierza przystąpić do rywalizacji po wygaśnięciu ochrony semaglutydu.

"Większość dużych firm generycznych traktuje rynek semaglutydu jako bardzo duży rynek dla siebie i przygotowuje się do szybkich premier po wygaśnięciu patentu. W niektórych przypadkach może to obniżyć koszty nawet o 80%" – powiedziała portalowi Nilaya Varma, współzałożycielka firmy konsultingowej Primus Partners.

Reklama

W Chinach w grze o udziały rynkowe w segmencie leczenia otyłości/nadwagi i/lub cukrzycy typu 2 chce uczestniczyć 17 spółek, a w Indiach 10. Swoje plany w tym zakresie ogłosił choćby Lupin, duży indyjski producent leków generycznych. To piętnasty największy producent leków generycznych świata z projektowanymi przychodami w 2025 r. na poziomie 2,7 mld dol., który w zeszłym roku zadebiutował ze sprzedażą na rynku amerykańskim liraglutydu, innej cząsteczki Novo Nordisk, dla której wygasła ochrona. Lupin sprzedaje odpowiednik gVictoza (terapia cukrzycy typu 2).

Zarząd spółki poinformował inwestorów podczas jednego z zeszłorocznych spotkań (akcje Lupina są notowane na giełdzie w Bombaju), że opracowuje formy semaglutydu w postaci zastrzyków i tabletek, które będą sprzedawane w Indiach i RPA w 2026 roku.

Reklama

Ramesh Swaminathan, dyrektor finansowy Lupina, wyznał w listopadzie w wywiadzie dla CNBC, że rynek leków na odchudzanie w Indiach może osiągnąć 1 mld dol. Spodziewa się przy tym, że spółka zdobędzie duży udział po wygaśnięciu patentu na semaglutyd w marcu 2026 roku.

W kolejce po uszczknięcie sporego kawałka terapii za pomocą semaglutydu ustawiły się też inni wytwórcy – mowa o indyjskich: Dr. Reddy's Laboratories, Alkem Laboratories, Biocon i Sun Pharma, chińskim Jiangsu Hengrui Pharmaceuticals oraz brazylijskim Biomm.

Reklama

Źródło: opracowanie własne na podstawie WHO

Kto może najbardziej ucierpieć z powodu klifu patentowego?

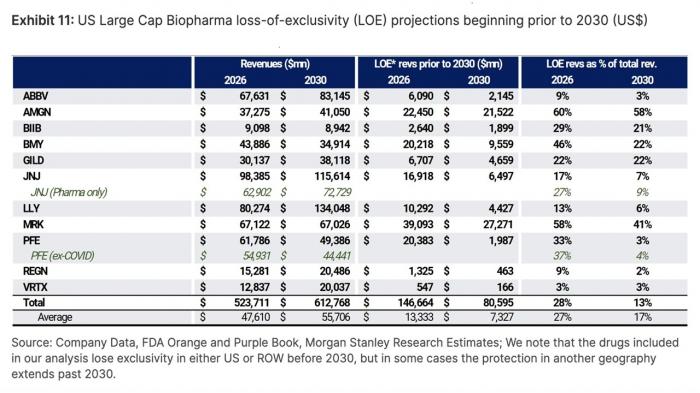

Odpowiedź na to zagadnienie dostarczyli analitycy banków inwestycyjnych. Trzeci największy bank inwestycyjny świata – Morgan Stanley - opublikował ostatnio swoje szacunki na temat klifu patentowego w wydaniu amerykańskich spółek. W zestawieniu instytucji finansowej zostało uwzględnionych 11 spółek giełdowych: AbbVie (skrót: ABBV), Amgen (AMGN), Biogen (BIIB), Bristol Myers Squibb (BMY), Gilead Sciences (GILD), Johnson&Johnson (JNJ), Merck (MRK), Pfizer (PFE), Regeneron Pharmaceuticals (REGN) i Vertex Pharmaceuticals (VRTX).

Reklama

Morgan Stanley uważa, że w tym roku średnio 28% sprzedaży tych korporacji jest wystawione na ryzyko utraty przychodów z powodu wygaśnięcia wyłączności patentowej. Najmniej mogą ucierpieć zdaniem ekspertów firmy inwestycyjnej Vertex, Regeneron i AbbVie (ryzyko ubytku poniżej 10%). Z drugiej strony istnieje kilka podmiotów, które powinny mieć się na baczności, gdyż towarzyszy im największy poziom wystawienia na ryzyko – według wyliczeń Morgan Stanley dotyczy to przede wszystkim Amgenu (60%), Mercka (58%) i Bristol Myers Squibb (46%).

Reklama

Źródło: Morgan Stanley

Obserwuj nas na  Google News

Google News

Chcesz być na bieżąco z wieściami z naszego portalu? Obserwuj nas na Google News!

Reklama

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Reklama

Reklama

Reklama

Reklama

Reklama

Najnowsze wiadomości

- 18/07 Telemedycyna dla seniorów: co oferuje NFZ?

- 18/07 Wyrabiamy kartę EKUZ bez wychodzenia z domu. Zajmuje to tylko kilka minut

- 18/07 AOTMiT o otyłości. Kompleksowa opieka bariatryczna bliżej koszyka świadczeń

- 17/07 Symfonia życia w Kajetanach. Co muzyka robi z mózgiem osoby z implantem ślimakowym?

- 17/07 Kriomedpol zmienia zarząd. Nowe otwarcie dla producenta urządzeń do krioterapii i kriochirurgii

- 17/07 Prawie 16 tys. kandydatów na WUM. Uczelnia: „Jesteśmy liderem pod względem bezwzględnej liczby kandydatów”

- 17/07 NIK: lekarz pracował 144 godziny bez przerwy. Kontrola SOR-ów ujawniła przeciążenie personelu i systemowe braki

- 17/07 „Setki milionów złotych miesięcznie zagrożone”. PAŻP walczy o odblokowanie środków, jest formalny sprzeciw do sądu w Brukseli

- 17/07 Kadry. Ppłk Agata Będzichowska została Komendantem CSK MON WIM-PIB

- 17/07 Jest podpis prezydenta. Kiedy wystartuje Bon Senioralny?

- 17/07 Dietetycy dostaną własną ustawę. Wioleta Tomczak: Zachęcam do konsultacji publicznych

- 17/07 Kotula po wecie ustawy o statusie osoby najbliższej: „To nie blokada, a opóźnienie zmiany prawa”

- 17/07 Sześć nowych projektów dla ochrony zdrowia. „Obowiązek przepracowania przynajmniej pół etatu w jednym szpitalu”

- 17/07 Prezydent zawetował ustawę o statusie osoby najbliższej. „Nie podpiszę alternatywy dla małżeństwa”. Podpisane dwie inne ustawy

- 17/07 Pokonali raka, ale stracili głos. Onkologopeda: rehabilitacja powinna zacząć się przed leczeniem

- 17/07 Mniej niż 20 proc. dzieci jest wystarczająco aktywnych. Dr Marta Łabęcka: kondycję fizyczną przedszkolaków trzeba diagnozować wcześniej

- 16/07 „Bez dobrej diety nie będzie progresu”. Dietetyk: wyniki sportowe zaczynają się w kuchni

- 16/07 Taka ankieta przed rezonansem to za mało. Rzecznik Praw Pacjenta upomina

- 16/07 Ochłodzenie skóry pomogło pacjentkom zachować włosy podczas chemioterapii

- 16/07 E-skierowanie: jak działa i jak korzystać?

Komentarze